3Dプリンティングフィラメントの世界市場:タイプ別、最終用途産業別、地域別 - 2030年までの予測

3D Printing Filament Market by Type (Plastics, Metals, Ceramics, Others), End-use Industry (Aerospace & Defense, Medical & Dental, Automotive, Consumer Goods, Others), and Region - Global Forecast to 2030- 発行日

- ページ情報

- 英文 260 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1802928

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

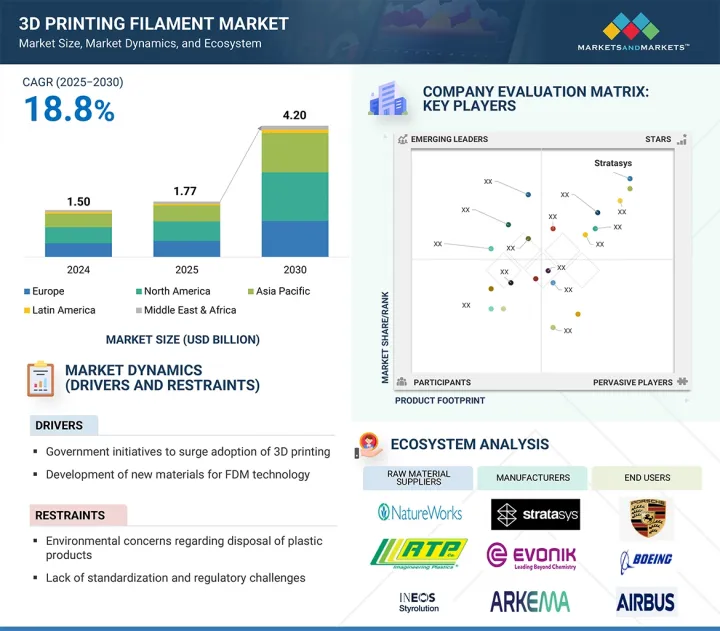

3Dプリンティングフィラメントの市場規模は、18.8%のCAGRで拡大し、2025年の17億7,000万米ドルから2030年には42億米ドルに達すると予測されています。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2022年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 検討単位 | 金額(100万米ドル)、数量(トン) |

| セグメント | タイプ別、最終用途産業別、地域別 |

| 対象地域 | アジア太平洋、欧州、北米、中東・アフリカ、ラテンアメリカ |

金属セグメントは、2024年の3Dプリンティングフィラメント市場で2番目に大きかっています。フィラメントに強度、耐久性、高熱耐性が求められる高性能産業用途での使用が増加しているからです。金属フィラメントは一般的に、金属充填ポリマーまたは結合金属フィラメントであり、特に極めて軽量な金属部品や複雑な形状が必要とされる航空宇宙、自動車、工具産業で用途が見出されています。このようなフィラメントは、材料の無駄を少なくして複雑な部品を作ることができるため、従来の金属製造に代わる安価な代替品を提供します。また、ステンレス鋼、銅、ブロンズなどの金属充填フィラメントの増加も、機能的な最終使用部品だけでなく、プロトタイピングにも使用されるフィラメントの高い需要の一因となっています。さらに、焼結分野の技術革新により、金属フィラメントの後処理が強化され、応用産業に適しています。

自動車産業は、ラピッドプロトタイピング、軽量部品、ツーリング、機能部品などの面で付加製造の応用が高いため、最終用途産業に基づいて2番目に急成長する3Dプリンティングフィラメント市場になると予想されます。自動車会社はABS、ナイロン、PETGのような3Dプリンティングフィラメントの使用に目を向けており、開発スピードの向上、製造コストの削減、設計機会の増加が期待されています。オーダーメイドの部品、治具、固定具を作るリードタイムが短縮されることで、研究開発とテストが増加します。さらに、電気自動車(EV)へのパラダイムの変化や、軽量で高性能な材料へのニーズも、PEEKや炭素強化ポリマーなどの高度なフィラメントの使用速度を押し上げています。もう1つの動向は、大手自動車メーカーやOEMが社内の3Dプリンティング機能に投資する意向を示していることで、これによりオンデマンドで継続的に生産できるようになり、サプライチェーンが効率化されます。これらすべての要素により、自動車産業は、最終用途産業に基づく3Dプリンティングフィラメントの消費に関して最も高いシェアを持つ市場となっています。

この地域における3Dプリンティングフィラメント市場の成長は、主に自動車、医療&歯科、航空宇宙&歯科用途の増加が牽引しています。同市場は地理的に広く、老舗企業が存在します。これらの参入企業の大半は欧州に拠点を置いています。ドイツ、フランス、英国、オランダは、自動車産業、航空宇宙産業、医療産業、消費財産業など、これらの産業におけるこの技術の採用におけるリーダー的存在です。欧州の製造業者も、無駄を省いて工程を効率化するために、プロトタイピング、部品の軽量化、カスタム部品の製造に3Dプリンティングフィラメントを使用する傾向が強まっています。この地域には、フィラメント製造の大手企業や、EUのグリーン政策に沿ったバイオベースやリサイクル可能なフィラメントの材料革新に取り組む研究センターも数多くあります。欧州は、ハイテク製造、政府補助金、緊密な産学協力に支えられて一貫した成長を遂げており、高成長を続ける世界の3Dプリンティングフィラメント市場で3番目に急成長している地域となっています。

欧州は、3Dプリンティングフィラメント市場の主要参入企業の本拠地であり、堅調な産業ユーザーとイノベーターが存在します。さまざまな種類のフィラメントを最も多く提供しているのは、PLA、ABS、金属ベースの材料を扱うBASF Forward AM(ドイツ)です。ColorFabb(オランダ)は、炭素繊維PLAやwoodFillなどの複合材料や特殊フィラメントを数多く提供しています。チェコ共和国では、Fillamentumが高品質のPLA、TPU、ナイロンフィラメントを提供しています。Nanovia(フランス)は航空宇宙や自動車分野向けのテクニカルフィラメントを製造し、3DGence(ポーランド)はPEEKやPCなどの高性能素材を販売しています。

当レポートでは、世界の3Dプリンティングフィラメント市場について調査し、タイプ別、最終用途産業別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- ポーターのファイブフォース分析

- サプライチェーン分析

- バリューチェーン分析

- エコシステム分析

- 価格分析

- 主要な利害関係者と購入基準

- 技術分析

- ケーススタディ分析

- 顧客ビジネスに影響を与える動向/混乱

- 関税と規制状況

- 2025年~2026年の主な会議とイベント

- 貿易データ分析

- 特許分析

- 生成AI/AIが3Dプリンティングフィラメント市場に与える影響

- 投資と資金調達のシナリオ

- 2025年の米国関税が3Dプリンティングフィラメント市場に与える影響

第6章 3Dプリンティングフィラメント市場(タイプ別)

- イントロダクション

- プラスチック

- 金属

- セラミックス

- その他

第7章 3Dプリンティングフィラメント市場(最終用途産業別)

- イントロダクション

- 航空宇宙・防衛

- 医療・歯科

- 自動車

- 消費財

- その他

第8章 3Dプリンティングフィラメント市場(地域別)

- イントロダクション

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第9章 競合情勢

- 概要

- 主要参入企業の戦略/強み

- 収益分析、2020年~2024年

- 市場シェア分析

- ブランド/サービス比較

- 企業評価マトリックス:主要参入企業、2024年

- 企業評価マトリックス:スタートアップ/中小企業、2024年

- 3Dプリンティングフィラメント市場プロバイダーの評価と財務指標

- 競合シナリオ

第10章 企業プロファイル

- 主要参入企業

- ARKEMA

- MATERIALISE

- STRATASYS

- SYENSQO

- SHENZHEN ESUN INDUSTRIAL CO., LTD.

- EVONIK INDUSTRIES AG

- 3DXTECH

- SPECTRUM FILAMENTS

- NANOE

- WOL3D

- SERAFIN GRUPPE

- HUNTSMAN INTERNATIONAL LLC

- ENSINGER

- AMERICAN FILAMENT

- ZORTRAX

- その他の企業

- COEX 3D

- POLYMAKER

- LEHMANN&VOSS&CO.

- ULTIMAKER

- COLORFABB BV

- VICTREX PLC

- ALMIGHTYFILA

- TREED FILAMENTS

- DREAM POLYMERS

- TORWELL TECHNOLOGIES CO., LTD.

第11章 付録

図表

List of Tables

- TABLE 1 IMPACT OF PORTER'S FIVE FORCES ANALYSIS ON 3D PRINTING FILAMENTS MARKET

- TABLE 2 ROLE OF COMPANIES IN 3D PRINTING FILAMENTS MARKET

- TABLE 3 AVERAGE SELLING PRICE OF 3D PRINTING FILAMENTS OFFERED BY KEY PLAYERS, 2024 (USD/KG)

- TABLE 4 3D PRINTING FILAMENTS AVERAGE SELLING PRICE TREND, BY REGION

- TABLE 5 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE END-USE INDUSTRIES

- TABLE 6 KEY BUYING CRITERIA FOR TOP THREE END-USE INDUSTRIES

- TABLE 7 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 8 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 9 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 10 REST OF THE WORLD: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 11 3D PRINTING FILAMENTS MARKET: KEY CONFERENCES & EVENTS, 2025-2026

- TABLE 12 IMPORT DATA FOR HS CODE 390330-COMPLIANT PRODUCTS, BY KEY COUNTRY, 2024 (USD THOUSAND)

- TABLE 13 EXPORT DATA FOR HS CODE 390330-COMPLIANT PRODUCTS, BY KEY COUNTRY, 2024 (USD THOUSAND)

- TABLE 14 3D PRINTING FILAMENTS MARKET: GLOBAL PATENTS

- TABLE 15 TOP USE CASES AND MARKET POTENTIAL

- TABLE 16 3D PRINTING FILAMENTS MARKET: CASE STUDIES OF AI IMPLEMENTATION

- TABLE 17 US-ADJUSTED RECIPROCAL TARIFF RATES

- TABLE 18 KEY PRODUCT-RELATED TARIFF EFFECTIVE FOR 3D PRINTING FILAMENTS

- TABLE 19 EXPECTED CHANGE IN PRICES AND LIKELY IMPACT ON END-USE MARKET DUE TO US TARIFF

- TABLE 20 3D PRINTING FILAMENTS MARKET, BY TYPE, 2022-2024 (USD MILLION)

- TABLE 21 3D PRINTING FILAMENTS MARKET, BY TYPE, 2022-2024 (TONS)

- TABLE 22 3D PRINTING FILAMENTS MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 23 3D PRINTING FILAMENTS MARKET, BY TYPE, 2025-2030 (TONS)

- TABLE 24 3D PRINTING FILAMENTS MARKET FOR PLASTICS, BY REGION, 2022-2024 (USD MILLION)

- TABLE 25 3D PRINTING FILAMENTS MARKET FOR PLASTICS, BY REGION, 2022-2024 (TONS)

- TABLE 26 3D PRINTING FILAMENTS MARKET FOR PLASTICS, BY REGION, 2025-2030 (USD MILLION)

- TABLE 27 3D PRINTING FILAMENTS MARKET FOR PLASTICS, BY REGION, 2025-2030 (TONS)

- TABLE 28 3D PRINTING FILAMENTS MARKET FOR PLASTICS, BY TYPE, 2022-2024 (USD MILLION)

- TABLE 29 3D PRINTING FILAMENTS MARKET FOR PLASTICS, BY TYPE, 2022-2024 (TONS)

- TABLE 30 3D PRINTING FILAMENTS MARKET FOR PLASTICS, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 31 3D PRINTING FILAMENTS MARKET FOR PLASTICS, BY TYPE, 2025-2030 (TONS)

- TABLE 32 3D PRINTING FILAMENTS MARKET FOR METALS, BY REGION, 2022-2024 (USD MILLION)

- TABLE 33 3D PRINTING FILAMENTS MARKET FOR METALS, BY REGION, 2022-2024 (TONS)

- TABLE 34 3D PRINTING FILAMENTS MARKET FOR METALS, BY REGION, 2025-2030 (USD MILLION)

- TABLE 35 3D PRINTING FILAMENTS MARKET FOR METALS, BY REGION, 2025-2030 (TONS)

- TABLE 36 3D PRINTING FILAMENTS MARKET FOR METALS, BY TYPE, 2022-2024 (USD MILLION)

- TABLE 37 3D PRINTING FILAMENTS MARKET FOR METALS, BY TYPE, 2022-2024 (TONS)

- TABLE 38 3D PRINTING FILAMENTS MARKET FOR METALS, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 39 3D PRINTING FILAMENTS MARKET FOR METALS, BY TYPE, 2025-2030 (TONS)

- TABLE 40 3D PRINTING FILAMENTS MARKET FOR CERAMICS, BY REGION, 2022-2024 (USD MILLION)

- TABLE 41 3D PRINTING FILAMENTS MARKET FOR CERAMICS, BY REGION, 2022-2024 (TONS)

- TABLE 42 3D PRINTING FILAMENTS MARKET FOR CERAMICS, BY REGION, 2025-2030 (USD MILLION)

- TABLE 43 3D PRINTING FILAMENTS MARKET FOR CERAMICS, BY REGION, 2025-2030 (TONS)

- TABLE 44 3D PRINTING FILAMENTS MARKET FOR CERAMICS, BY TYPE, 2022-2024 (USD MILLION)

- TABLE 45 3D PRINTING FILAMENTS MARKET FOR CERAMICS, BY TYPE, 2022-2024 (TONS)

- TABLE 46 3D PRINTING FILAMENTS MARKET FOR CERAMICS, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 47 3D PRINTING FILAMENTS MARKET FOR CERAMICS, BY TYPE, 2025-2030 (TONS)

- TABLE 48 OTHER 3D PRINTING FILAMENTS MARKET, BY REGION, 2022-2024 (USD MILLION)

- TABLE 49 OTHER 3D PRINTING FILAMENTS MARKET, BY REGION, 2022-2024 (TONS)

- TABLE 50 OTHER 3D PRINTING FILAMENTS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 51 OTHER 3D PRINTING FILAMENTS MARKET, BY REGION, 2025-2030 (TONS)

- TABLE 52 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 53 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (TONS)

- TABLE 54 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 55 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (TONS)

- TABLE 56 AEROSPACE & DEFENSE: 3D PRINTING FILAMENTS MARKET, BY REGION, 2022-2024 (USD MILLION)

- TABLE 57 AEROSPACE & DEFENSE: 3D PRINTING FILAMENTS MARKET, BY REGION, 2022-2024 (TONS)

- TABLE 58 AEROSPACE & DEFENSE: 3D PRINTING FILAMENTS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 59 AEROSPACE & DEFENSE: 3D PRINTING FILAMENTS MARKET, BY REGION, 2025-2030 (TONS)

- TABLE 60 MEDICAL & DENTAL: 3D PRINTING FILAMENTS MARKET, BY REGION, 2022-2024 (USD MILLION)

- TABLE 61 MEDICAL & DENTAL: 3D PRINTING FILAMENTS MARKET, BY REGION, 2022-2024 (TONS)

- TABLE 62 MEDICAL & DENTAL: 3D PRINTING FILAMENTS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 63 MEDICAL & DENTAL: 3D PRINTING FILAMENTS MARKET, BY REGION, 2025-2030 (TONS)

- TABLE 64 AUTOMOTIVE: 3D PRINTING FILAMENTS MARKET, BY REGION, 2022-2024 (USD MILLION)

- TABLE 65 AUTOMOTIVE: 3D PRINTING FILAMENTS MARKET, BY REGION, 2022-2024 (TONS)

- TABLE 66 AUTOMOTIVE: 3D PRINTING FILAMENTS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 67 AUTOMOTIVE: 3D PRINTING FILAMENTS MARKET, BY REGION, 2025-2030 (TONS)

- TABLE 68 CONSUMER GOODS: 3D PRINTING FILAMENTS MARKET, BY REGION, 2022-2024 (USD MILLION)

- TABLE 69 CONSUMER GOODS: 3D PRINTING FILAMENTS MARKET, BY REGION, 2022-2024 (TONS)

- TABLE 70 CONSUMER GOODS: 3D PRINTING FILAMENTS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 71 CONSUMER GOODS: 3D PRINTING FILAMENTS MARKET, BY REGION, 2025-2030 (TONS)

- TABLE 72 OTHER END-USE INDUSTRIES: 3D PRINTING FILAMENTS MARKET, BY REGION, 2022-2024 (USD MILLION)

- TABLE 73 OTHER END-USE INDUSTRIES: 3D PRINTING FILAMENTS MARKET, BY REGION, 2022-2024 (TONS)

- TABLE 74 OTHER END-USE INDUSTRIES: 3D PRINTING FILAMENTS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 75 OTHER END-USE INDUSTRIES: 3D PRINTING FILAMENTS MARKET, BY REGION, 2025-2030 (TONS)

- TABLE 76 3D PRINTING FILAMENTS MARKET, BY REGION, 2022-2024 (USD MILLION)

- TABLE 77 3D PRINTING FILAMENTS MARKET, BY REGION, 2022-2024 (TONS)

- TABLE 78 3D PRINTING FILAMENTS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 79 3D PRINTING FILAMENTS MARKET, BY REGION, 2025-2030 (TONS)

- TABLE 80 NORTH AMERICA: 3D PRINTING FILAMENTS MARKET, BY TYPE, 2022-2024 (USD MILLION)

- TABLE 81 NORTH AMERICA: 3D PRINTING FILAMENTS MARKET, BY TYPE, 2022-2024 (TONS)

- TABLE 82 NORTH AMERICA: 3D PRINTING FILAMENTS MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 83 NORTH AMERICA: 3D PRINTING FILAMENTS MARKET, BY TYPE, 2025-2030 (TONS)

- TABLE 84 NORTH AMERICA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 85 NORTH AMERICA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (TONS)

- TABLE 86 NORTH AMERICA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 87 NORTH AMERICA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (TONS)

- TABLE 88 NORTH AMERICA: 3D PRINTING FILAMENTS MARKET, BY COUNTRY, 2022-2024 (USD MILLION)

- TABLE 89 NORTH AMERICA: 3D PRINTING FILAMENTS MARKET, BY COUNTRY, 2022-2024 (TONS)

- TABLE 90 NORTH AMERICA: 3D PRINTING FILAMENTS MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 91 NORTH AMERICA: 3D PRINTING FILAMENTS MARKET, BY COUNTRY, 2025-2030 (TONS)

- TABLE 92 US: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 93 US: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (TONS)

- TABLE 94 US: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 95 US: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (TONS)

- TABLE 96 CANADA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 97 CANADA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (TONS)

- TABLE 98 CANADA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 99 CANADA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (TONS)

- TABLE 100 EUROPE: 3D PRINTING FILAMENTS MARKET, BY TYPE, 2022-2024 (USD MILLION)

- TABLE 101 EUROPE: 3D PRINTING FILAMENTS MARKET, BY TYPE, 2022-2024 (TONS)

- TABLE 102 EUROPE: 3D PRINTING FILAMENTS MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 103 EUROPE: 3D PRINTING FILAMENTS MARKET, BY TYPE, 2025-2030 (TONS)

- TABLE 104 EUROPE: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 105 EUROPE: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (TONS)

- TABLE 106 EUROPE: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 107 EUROPE: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (TONS)

- TABLE 108 EUROPE: 3D PRINTING FILAMENTS MARKET, BY COUNTRY, 2022-2024 (USD MILLION)

- TABLE 109 EUROPE: 3D PRINTING FILAMENTS MARKET, BY COUNTRY, 2022-2024 (TONS)

- TABLE 110 EUROPE: 3D PRINTING FILAMENTS MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 111 EUROPE: 3D PRINTING FILAMENTS MARKET, BY COUNTRY, 2025-2030 (TONS)

- TABLE 112 GERMANY: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 113 GERMANY: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (TONS)

- TABLE 114 GERMANY: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 115 GERMANY: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (TONS)

- TABLE 116 UK: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 117 UK: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (TONS)

- TABLE 118 UK: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 119 UK: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (TONS)

- TABLE 120 FRANCE: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 121 FRANCE: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (TONS)

- TABLE 122 FRANCE: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 123 FRANCE: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (TONS)

- TABLE 124 ITALY: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 125 ITALY: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (TONS)

- TABLE 126 ITALY: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 127 ITALY: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (TONS)

- TABLE 128 SPAIN: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 129 SPAIN: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (TONS)

- TABLE 130 SPAIN: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 131 SPAIN: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (TONS)

- TABLE 132 NETHERLANDS: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 133 NETHERLANDS: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (TONS)

- TABLE 134 NETHERLANDS: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 135 NETHERLANDS: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (TONS)

- TABLE 136 REST OF EUROPE: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 137 REST OF EUROPE: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (TONS)

- TABLE 138 REST OF EUROPE: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 139 REST OF EUROPE: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (TONS)

- TABLE 140 ASIA PACIFIC: 3D PRINTING FILAMENTS MARKET, BY TYPE, 2022-2024 (USD MILLION)

- TABLE 141 ASIA PACIFIC: 3D PRINTING FILAMENTS MARKET, BY TYPE, 2022-2024 (TONS)

- TABLE 142 ASIA PACIFIC: 3D PRINTING FILAMENTS MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 143 ASIA PACIFIC: 3D PRINTING FILAMENTS MARKET, BY TYPE, 2025-2030 (TONS)

- TABLE 144 ASIA PACIFIC: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 145 ASIA PACIFIC: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (TONS)

- TABLE 146 ASIA PACIFIC: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 147 ASIA PACIFIC: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (TONS)

- TABLE 148 ASIA PACIFIC: 3D PRINTING FILAMENTS MARKET, BY COUNTRY, 2022-2024 (USD MILLION)

- TABLE 149 ASIA PACIFIC: 3D PRINTING FILAMENTS MARKET, BY COUNTRY, 2022-2024 (TONS)

- TABLE 150 ASIA PACIFIC: 3D PRINTING FILAMENTS MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 151 ASIA PACIFIC: 3D PRINTING FILAMENTS MARKET, BY COUNTRY, 2025-2030 (TONS)

- TABLE 152 CHINA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 153 CHINA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (TONS)

- TABLE 154 CHINA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 155 CHINA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (TONS)

- TABLE 156 JAPAN: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 157 JAPAN: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (TONS)

- TABLE 158 JAPAN: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 159 JAPAN: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (TONS)

- TABLE 160 SOUTH KOREA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 161 SOUTH KOREA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (TONS)

- TABLE 162 SOUTH KOREA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 163 SOUTH KOREA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (TONS)

- TABLE 164 INDIA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 165 INDIA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (TONS)

- TABLE 166 INDIA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 167 INDIA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (TONS)

- TABLE 168 AUSTRALIA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 169 AUSTRALIA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (TONS)

- TABLE 170 AUSTRALIA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 171 AUSTRALIA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (TONS)

- TABLE 172 REST OF ASIA PACIFIC: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 173 REST OF ASIA PACIFIC: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (TONS)

- TABLE 174 REST OF ASIA PACIFIC: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 175 REST OF ASIA PACIFIC: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (TONS)

- TABLE 176 LATIN AMERICA: 3D PRINTING FILAMENTS MARKET, BY TYPE, 2022-2024 (USD MILLION)

- TABLE 177 LATIN AMERICA: 3D PRINTING FILAMENTS MARKET, BY TYPE, 2022-2024 (TONS)

- TABLE 178 LATIN AMERICA: 3D PRINTING FILAMENTS MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 179 LATIN AMERICA: 3D PRINTING FILAMENTS MARKET, BY TYPE, 2025-2030 (TONS)

- TABLE 180 LATIN AMERICA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 181 LATIN AMERICA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (TONS)

- TABLE 182 LATIN AMERICA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 183 LATIN AMERICA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (TONS)

- TABLE 184 LATIN AMERICA: 3D PRINTING FILAMENTS MARKET, BY COUNTRY, 2022-2024 (USD MILLION)

- TABLE 185 LATIN AMERICA: 3D PRINTING FILAMENTS MARKET, BY COUNTRY, 2022-2024 (TONS)

- TABLE 186 LATIN AMERICA: 3D PRINTING FILAMENTS MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 187 LATIN AMERICA: 3D PRINTING FILAMENTS MARKET, BY COUNTRY, 2025-2030 (TONS)

- TABLE 188 MEXICO: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 189 MEXICO: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (TONS)

- TABLE 190 MEXICO: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 191 MEXICO: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (TONS)

- TABLE 192 BRAZIL: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 193 BRAZIL: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (TONS)

- TABLE 194 BRAZIL: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 195 BRAZIL: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (TONS)

- TABLE 196 REST OF LATIN AMERICA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 197 REST OF LATIN AMERICA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (TONS)

- TABLE 198 REST OF LATIN AMERICA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 199 REST OF LATIN AMERICA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (TONS)

- TABLE 200 MIDDLE EAST & AFRICA: 3D PRINTING FILAMENTS MARKET, BY TYPE, 2022-2024 (USD MILLION)

- TABLE 201 MIDDLE EAST & AFRICA: 3D PRINTING FILAMENTS MARKET, BY TYPE, 2022-2024 (TONS)

- TABLE 202 MIDDLE EAST & AFRICA: 3D PRINTING FILAMENTS MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 203 MIDDLE EAST & AFRICA: 3D PRINTING FILAMENTS MARKET, BY TYPE, 2025-2030 (TONS)

- TABLE 204 MIDDLE EAST & AFRICA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 205 MIDDLE EAST & AFRICA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (TONS)

- TABLE 206 MIDDLE EAST & AFRICA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 207 MIDDLE EAST & AFRICA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (TONS)

- TABLE 208 MIDDLE EAST & AFRICA: 3D PRINTING FILAMENTS MARKET, BY COUNTRY, 2022-2024 (USD MILLION)

- TABLE 209 MIDDLE EAST & AFRICA: 3D PRINTING FILAMENTS MARKET, BY COUNTRY, 2022-2024 (TONS)

- TABLE 210 MIDDLE EAST & AFRICA: 3D PRINTING FILAMENTS MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 211 MIDDLE EAST & AFRICA: 3D PRINTING FILAMENTS MARKET, BY COUNTRY, 2025-2030 (TONS)

- TABLE 212 UAE: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 213 UAE: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (TONS)

- TABLE 214 UAE: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 215 UAE: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (TONS)

- TABLE 216 SAUDI ARABIA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 217 SAUDI ARABIA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (TONS)

- TABLE 218 SAUDI ARABIA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 219 SAUDI ARABIA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (TONS)

- TABLE 220 REST OF GCC COUNTRIES: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 221 REST OF GCC COUNTRIES: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (TONS)

- TABLE 222 REST OF GCC COUNTRIES: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 223 REST OF GCC COUNTRIES: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (TONS)

- TABLE 224 SOUTH AFRICA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 225 SOUTH AFRICA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (TONS)

- TABLE 226 SOUTH AFRICA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 227 SOUTH AFRICA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (TONS)

- TABLE 228 REST OF MIDDLE EAST & AFRICA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 229 REST OF MIDDLE EAST & AFRICA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2022-2024 (TONS)

- TABLE 230 REST OF MIDDLE EAST & AFRICA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 231 REST OF MIDDLE EAST & AFRICA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY, 2025-2030 (TONS)

- TABLE 232 STRATEGIES ADOPTED BY 3D PRINTING FILAMENT MARKET PROVIDERS

- TABLE 233 DEGREE OF COMPETITION: 3D PRINTING FILAMENTS MARKET

- TABLE 234 3D PRINTING FILAMENT MARKET: REGION FOOTPRINT

- TABLE 235 3D PRINTING FILAMENT MARKET: TYPE FOOTPRINT

- TABLE 236 3D PRINTING FILAMENT MARKET: END-USE INDUSTRY FOOTPRINT

- TABLE 237 3D PRINTING FILAMENT MARKET: KEY STARTUPS/SMES

- TABLE 238 3D PRINTING FILAMENT MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- TABLE 239 3D PRINTING FILAMENTS MARKET: PRODUCT LAUNCHES, JANUARY 2020-JULY 2025

- TABLE 240 3D PRINTING FILAMENTS MARKET: DEALS, JANUARY 2020-JULY 2025

- TABLE 241 3D PRINTING FILAMENTS MARKET: EXPANSIONS, JANUARY 2020-JULY 2025

- TABLE 242 3D PRINTING FILAMENT MARKETS: OTHER DEVELOPMENTS, JANUARY 2020-JULY 2025

- TABLE 243 ARKEMA: COMPANY OVERVIEW

- TABLE 244 ARKEMA: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 245 ARKEMA: DEALS, JANUARY 2020-JULY 2025

- TABLE 246 ARKEMA: OTHER DEVELOPMENTS, JANUARY 2020-JULY 2025

- TABLE 247 MATERIALISE: COMPANY OVERVIEW

- TABLE 248 MATERIALISE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 249 MATERIALISE: PRODUCT LAUNCHES, JANUARY 2020-JULY 2025

- TABLE 250 STRATASYS: COMPANY OVERVIEW

- TABLE 251 STRATASYS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 252 STRATASYS: DEALS, JANUARY 2020-JULY 2025

- TABLE 253 STRATASYS: EXPANSIONS, JANUARY 2020-JULY 2025

- TABLE 254 STRATASYS: OTHER DEVELOPMENTS, JANUARY 2020-JULY 2025

- TABLE 255 SYENSQO: COMPANY OVERVIEW

- TABLE 256 SYENSQO: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 257 SYENSQO: PRODUCT LAUNCHES, JANUARY 2020-JULY 2025

- TABLE 258 SHENZHEN ESUN INDUSTRIAL CO., LTD.: COMPANY OVERVIEW

- TABLE 259 SHENZHEN ESUN INDUSTRIAL CO., LTD.: PRODUCTS/SOLUTIONS/ SERVICES OFFERED

- TABLE 260 EVONIK INDUSTRIES AG: COMPANY OVERVIEW

- TABLE 261 EVONIK INDUSTRIES AG: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 262 EVONIK INDUSTRIES AG: PRODUCT LAUNCHES, JANUARY 2020-JULY 2025

- TABLE 263 EVONIK INDUSTRIES AG: DEALS, JANUARY 2020-JULY 2025

- TABLE 264 EVONIK: EXPANSIONS, JANUARY 2020-JULY 2025

- TABLE 265 3DXTECH: COMPANY OVERVIEW

- TABLE 266 3DXTECH: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 267 3DXTECH: PRODUCT LAUNCHES, JANUARY 2020-JULY 2025

- TABLE 268 SPECTRUM FILAMENTS: COMPANY OVERVIEW

- TABLE 269 SPECTRUM FILAMENTS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 270 SPECTRUM FILAMENTS: PRODUCT LAUNCHES, JANUARY 2020-JULY 2025

- TABLE 271 SPECTRUM FILAMENTS: EXPANSIONS, JANUARY 2020-JULY 2025

- TABLE 272 NANOE: COMPANY OVERVIEW

- TABLE 273 NANOE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 274 NANOE: DEALS, JANUARY 2020-JULY 2025

- TABLE 275 WOL3D: COMPANY OVERVIEW

- TABLE 276 WOL3D: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 277 SERAFIN GRUPPE: COMPANY OVERVIEW

- TABLE 278 SERAFIN GRUPPE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 279 SERAFIN GRUPPE: DEALS, JANUARY 2020-JULY 2025

- TABLE 280 HUNTSMAN INTERNATIONAL LLC: COMPANY OVERVIEW

- TABLE 281 HUNTSMAN INTERNATIONAL LLC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 282 ENSINGER: COMPANY OVERVIEW

- TABLE 283 ENSINGER: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 284 AMERICAN FILAMENT: COMPANY OVERVIEW

- TABLE 285 AMERICAN FILAMENT: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 286 ZORTRAX: COMPANY OVERVIEW

- TABLE 287 ZORTRAX: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 288 ZORTRAX: PRODUCT LAUNCHES, JANUARY 2020-JULY 2025

- TABLE 289 ZORTRAX: DEALS, JANUARY 2020-JULY 2025

- TABLE 290 COEX 3D: COMPANY OVERVIEW

- TABLE 291 POLYMAKER: COMPANY OVERVIEW

- TABLE 292 LEHMANN&VOSS&CO.: COMPANY OVERVIEW

- TABLE 293 ULTIMAKER: COMPANY OVERVIEW

- TABLE 294 COLORFABB BV: COMPANY OVERVIEW

- TABLE 295 VICTREX PLC: COMPANY OVERVIEW

- TABLE 296 ALMIGHTYFILA: COMPANY OVERVIEW

- TABLE 297 TREED FILAMENTS: COMPANY OVERVIEW

- TABLE 298 DREAM POLYMERS: COMPANY OVERVIEW

- TABLE 299 TORWELL TECHNOLOGIES CO., LTD: COMPANY OVERVIEW

List of Figures

- FIGURE 1 3D PRINTING FILAMENTS MARKET SEGMENTATION

- FIGURE 2 3D PRINTING FILAMENTS MARKET: RESEARCH DESIGN

- FIGURE 3 3D PRINTING FILAMENTS MARKET: BOTTOM-UP APPROACH

- FIGURE 4 3D PRINTING FILAMENTS MARKET: TOP-DOWN APPROACH

- FIGURE 5 3D PRINTING FILAMENTS MARKET: DATA TRIANGULATION

- FIGURE 6 PLASTICS SEGMENT TO LEAD 3D PRINTING FILAMENTS MARKET DURING FORECAST PERIOD

- FIGURE 7 AEROSPACE & DEFENSE END-USE INDUSTRY TO LEAD 3D PRINTING FILAMENTS MARKET DURING FORECAST PERIOD

- FIGURE 8 NORTH AMERICA LED GLOBAL 3D PRINTING FILAMENTS MARKET IN 2024

- FIGURE 9 HIGH DEMAND FROM MEDICAL & DENTAL INDUSTRY TO DRIVE 3D PRINTING FILAMENTS MARKET DURING FORECAST PERIOD

- FIGURE 10 CONSUMER GOODS AND ASIA PACIFIC REGION LED MARKET IN 2024

- FIGURE 11 PLASTICS TO BE LARGEST SEGMENT DURING FORECAST PERIOD

- FIGURE 12 CONSUMER GOODS END-USE INDUSTRY TO LEAD 3D PRINTING FILAMENTS MARKET DURING FORECAST PERIOD

- FIGURE 13 MARKET IN CHINA TO WITNESS HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 14 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES IN 3D PRINTING FILAMENTS MARKET

- FIGURE 15 3D PRINTING FILAMENTS MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 16 3D PRINTING FILAMENTS MARKET: SUPPLY CHAIN ANALYSIS

- FIGURE 17 3D PRINTING FILAMENTS MARKET: VALUE CHAIN ANALYSIS

- FIGURE 18 3D PRINTING MARKET: KEY STAKEHOLDERS IN THE ECOSYSTEM

- FIGURE 19 AVERAGE SELLING PRICE TREND, BY REGION, 2022-2024 (USD/KG)

- FIGURE 20 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP 3 END-USE INDUSTRIES

- FIGURE 21 KEY BUYING CRITERIA FOR TOP 3 END-USE INDUSTRIES

- FIGURE 22 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 23 IMPORT DATA FOR HS CODE 390330-COMPLIANT PRODUCTS, BY KEY COUNTRY, 2020-2024 (USD THOUSAND)

- FIGURE 24 EXPORT DATA FOR HS CODE 390330-COMPLIANT PRODUCTS, BY KEY COUNTRY, 2020-2024 (USD THOUSAND)

- FIGURE 25 GLOBAL PATENT ANALYSIS, BY DOCUMENT TYPE

- FIGURE 26 GLOBAL PATENT PUBLICATION TREND ANALYSIS, 2015-2025

- FIGURE 27 3D PRINTING FILAMENTS MARKET: LEGAL STATUS OF PATENTS

- FIGURE 28 3D PRINTING FILAMENTS MARKET: JURISDICTION ANALYSIS

- FIGURE 29 SIGNIFY HOLDING BV TO HOLD HIGHEST NUMBER OF PATENTS

- FIGURE 30 3D PRINTING FILAMENTS MARKET: DEALS AND FUNDING, 2020-2024 (USD MILLION)

- FIGURE 31 CERAMICS TO RECORD HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 32 MEDICAL & DENTAL SEGMENT TO RECORD HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 33 CHINA TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 34 NORTH AMERICA: 3D PRINTING FILAMENTS MARKET SNAPSHOT

- FIGURE 35 EUROPE: 3D PRINTING FILAMENTS MARKET SNAPSHOT

- FIGURE 36 ASIA PACIFIC: 3D PRINTING FILAMENTS MARKET SNAPSHOT

- FIGURE 37 3D PRINTING FILAMENTS MARKET: REVENUE ANALYSIS OF TOP FIVE MARKET PLAYERS

- FIGURE 38 SHARE OF TOP COMPANIES IN 3D PRINTING FILAMENTS MARKET

- FIGURE 39 3D PRINTING FILAMENT MARKET: BRAND/SERVICE COMPARISON

- FIGURE 40 3D PRINTING FILAMENT MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2024

- FIGURE 41 3D PRINTING FILAMENT MARKET: COMPANY FOOTPRINT

- FIGURE 42 3D PRINTING FILAMENT MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2024

- FIGURE 43 ENTERPRISE VALUE/EBITDA OF KEY 3D PRINTING FILAMENT PROVIDERS

- FIGURE 44 YEAR-TO-DATE (YTD) PRICE TOTAL RETURN AND FIVE-YEAR STOCK BETA OF KEY MANUFACTURERS

- FIGURE 45 3D PRINTING FILAMENT MARKET: COMPANY VALUATION, 2024 (USD BILLION)

- FIGURE 46 ARKEMA: COMPANY SNAPSHOT

- FIGURE 47 MATERIALISE: COMPANY SNAPSHOT

- FIGURE 48 STRATASYS: COMPANY SNAPSHOT

- FIGURE 49 SYENSQO: COMPANY SNAPSHOT

- FIGURE 50 EVONIK INDUSTRIES AG: COMPANY SNAPSHOT

- FIGURE 51 HUNTSMAN INTERNATIONAL LLC: COMPANY SNAPSHOT

目次

The 3D printing filament market is projected to reach USD 4.20 billion by 2030, from USD 1.77 billion in 2025, at a CAGR of 18.8% in terms of value.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2022-2030 |

| Base Year | 2024 |

| Forecast Period | 2025-2030 |

| Units Considered | Value (USD Million), Volume (Ton) |

| Segments | Type, End-use Industry, and Region |

| Regions covered | Asia Pacific, Europe, North America, Middle East & Africa, and Latin America |

The metals segment was the second-largest in the 3D printing filament market in 2024, since it is increasingly used in high-performance industrial applications where the filaments are required to be strong, durable, and able to resist high heat. Metal filaments are commonly metal-filled polymers or bound metal filaments, which find applications, particularly in the aerospace, automotive, and tooling industries where extremely lightweight metal components and complex shapes are needed. Such filaments provide a less-costly alternative to conventional metal manufacturing as they allow creating complex parts with less waste of material. Their high demand is also contributed by an increase in the number of metal-filled filaments, such as stainless steel, copper, and bronze, which are used in prototyping as well as functional end-use parts. Furthermore, technological breakthroughs in the field of sintering have enhanced post-processing of the metal filaments, which makes them suitable in applicative industries.

"In terms of value, the automotive industry is expected to be the second-fastest-growing market in the 3D printing filament market"

The automotive industry is expected to be the second-fastest-growing 3D printing filaments market based on end-use Industry due its high application of additive manufacturing in terms of rapid prototyping, lightweight components, tooling, and functional parts. Automobile companies are turning to the use of 3D printing filaments like ABS, Nylon, and PETG which are expected to improve the speed of development, reduce the cost of manufacture and produce increasing design opportunities. Shorter lead time to make tailored parts, jigs, and fixtures enables increasing R&D and testing. Furthermore, the changing paradigm to electric cars (EVs) and the need for lightweight and high-performance material has also boosted the speed of advanced filament used, such as PEEK, carbon-reinforced polymers, etc. Another trend is the intention of leading auto manufacturers and OEMs to invest in their in-house 3D printing capabilities, which will allow them to be able to continuously produce on demand and their supply chains becoming efficient. All these elements make the automotive industry the market with the highest share when it comes to the consumption of 3D printing filaments based on end-use industry.

"The 3D printing filament market in Europe is projected to register the third-highest CAGR During the forecast period"

The growth of the 3D printing filament market in this region is primarily driven by increasing automotive, medical & dental and aerospace & dental applications. The market has a wide geographical presence with well-established players. Most of these players are based in Europe. Germany, France, the UK, and the Netherlands are the leaders in the adoption of this technology in these industries, such as the automotive industry, the aerospace industry, the medical industry, and the consumer goods industry. European manufacturers are also increasingly turning to the use of the 3D printing filament in prototyping, lightweighting of parts and custom part production to make their processes more efficient with less wastage. The region is also home to a number of major players in filament manufacturing and research centers that are players in material innovation in bio-based and recyclable filaments in line with EU green policies. Europe enjoys consistent growth, supported by high-tech manufacturing, government grants and close academic-industry cooperation, placing the region as the third-fastest-growing in the high-growth global 3D printing filament market.

Europe is the home to some major participants in the 3D printing filament market with robust industrial users and innovators. The largest offering of different types of filaments is BASF Forward AM (Germany) with PLA, ABS, and metal-based materials. ColorFabb (Netherlands) has a number of composite and specialty filaments, such as carbon fiber PLA, and woodFill. In the Czech Republic, Fillamentum provides high quality PLA, TPU, and Nylon filaments. Nanovia (France) produces technical filaments for the aerospace and automotive segments, 3DGence (Poland) sells high performance materials, such as PEEK and PC.

This study has been validated through interviews with industry experts globally. These primary sources have been divided into the following three categories:

- By Company Type: Tier 1 - 40%, Tier 2 - 33%, and Tier 3 - 27%

- By Designation: C-level - 50%, D-level- 30%, and Executives- 20%

- By Region: North America - 20%, Europe - 15%, Asia Pacific - 50%, South America - 5%, and Middle East & Africa -10%.

The report provides a comprehensive analysis of company profiles:

Prominent companies include Arkema (France), Materialise (Belgium), Stratasys (US), Syensqo (Belgium), Shenzhen Esun Industrial Co., Ltd. (China), Evonik Industries AG (Germany), 3DXTECH (US), Spectrum Filaments (Poland), Nanoe (France), WOL3D (India), Serafin Gruppe (Germany), Huntsman International LLC (US), Ensinger (Germany), American Filament (US), and Zortrax (Poland).

Research Coverage

This research report categorizes the 3D printing filament market By Type (Plastics, Metals, Ceramics, Others), End-use Industry (Aerospace & Defense, Medical & Dental, Automotive, Consumer Goods, Others), and region (Asia Pacific, Europe, North America, Middle East & Africa, and Latin America). The scope of the report includes detailed information about key drivers, restraints, challenges, and opportunities influencing the growth of the 3D printing filament market. A comprehensive analysis of key industry players provides insights into their business overview, solutions, and services, as well as key strategies, such as contracts, partnerships, and agreements. The report also covers new product and service launches, mergers & acquisitions, and other developments related to the 3D printing filament market. Competitive analysis of upcoming startups within the 3D printing filament market ecosystem is included in the report.

Reasons to buy this report:

The report will assist market leaders and new entrants by providing estimated revenue figures for the 3D printing filament market and its segments. It will help stakeholders understand the competitive landscape and gain insights to better position their businesses and develop effective go-to-market strategies. Additionally, the report offers key market insights, including main drivers, restraints, challenges, and opportunities, helping stakeholders grasp the market's current pulse.

The report provides insights on the following pointers:

- Analysis of key drivers (Government initiatives to surge adoption of 3D printing, Increasing demand for 3D printing filaments from aerospace & defense industry), restraints (Environmental concerns regarding disposal of plastic products), opportunities (Surge in demand for biodegradable and recycled filament options), and challenges (High cost of advanced filaments) influencing the growth of the 3D printing filament market.

- Product Development/Innovation: Detailed insights on upcoming technologies, R&D activities, and product & service launches in the 3D printing filament market.

- Market Development: Comprehensive information about lucrative markets; The report analyzes the 3D printing filament market across varied regions

- Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the 3D printing filament market.

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players like Arkema (France), Materialise (Belgium), Stratasys (US), Syensqo (Belgium), Shenzhen Esun Industrial Co., Ltd. (China), Evonik Industries AG (Germany), 3DXTECH (US), and Spectrum Filaments (Poland), among others, in the 3D printing filament market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 MARKET SCOPE

- 1.3.1 INCLUSIONS AND EXCLUSIONS

- 1.3.2 YEARS CONSIDERED

- 1.3.3 CURRENCY CONSIDERED

- 1.3.4 UNITS CONSIDERED

- 1.4 LIMITATIONS

- 1.5 STAKEHOLDERS

- 1.6 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Key data from primary sources

- 2.1.2.2 Interviews with top 3D printing filament manufacturers

- 2.1.2.3 Breakdown of primary interviews with experts

- 2.1.2.4 Key industry insights

- 2.1.1 SECONDARY DATA

- 2.2 MARKET SIZE ESTIMATION METHODOLOGY

- 2.2.1 APPROACH 1: SUPPLY-SIDE APPROACH

- 2.2.2 APPROACH 2: DEMAND-SIDE APPROACH

- 2.3 BASE NUMBER CALCULATION

- 2.3.1 SUPPLY SIDE

- 2.3.2 DEMAND SIDE

- 2.4 MARKET FORECAST APPROACH

- 2.4.1 BOTTOM-UP APPROACH

- 2.4.2 TOP-DOWN APPROACH

- 2.5 DATA TRIANGULATION

- 2.6 FACTOR ANALYSIS

- 2.7 RESEARCH ASSUMPTIONS

- 2.8 RESEARCH LIMITATIONS AND RISK ASSESSMENT

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN 3D PRINTING FILAMENTS MARKET

- 4.2 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY AND REGION

- 4.3 3D PRINTING FILAMENTS MARKET, BY TYPE

- 4.4 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY

- 4.5 3D PRINTING FILAMENTS MARKET, BY KEY COUNTRY

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- 5.2.1 DRIVERS

- 5.2.1.1 Increasing demand for 3D printing filaments from aerospace & defense industry

- 5.2.1.2 Government initiatives to surge adoption of 3D printing technologies

- 5.2.1.3 Development of new materials for FDM technology

- 5.2.2 RESTRAINTS

- 5.2.2.1 Environmental concerns regarding disposal of filament products

- 5.2.2.2 Lack of standardization and regulatory challenges

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Surge in demand for biodegradable and recycled filament options

- 5.2.3.2 Expansion into emerging markets with supportive government initiatives

- 5.2.4 CHALLENGES

- 5.2.4.1 Compatibility issues across 3D printers

- 5.2.4.2 High cost of advanced filament

- 5.2.1 DRIVERS

- 5.3 PORTER'S FIVE FORCES ANALYSIS

- 5.3.1 THREAT OF NEW ENTRANTS

- 5.3.2 THREAT OF SUBSTITUTES

- 5.3.3 BARGAINING POWER OF BUYERS

- 5.3.4 BARGAINING POWER OF SUPPLIERS

- 5.3.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.4 SUPPLY CHAIN ANALYSIS

- 5.5 VALUE CHAIN ANALYSIS

- 5.6 ECOSYSTEM ANALYSIS

- 5.7 PRICING ANALYSIS

- 5.7.1 AVERAGE SELLING PRICE OF 3D PRINTING FILAMENTS OFFERED BY KEY PLAYERS

- 5.7.2 AVERAGE SELLING PRICE TREND, BY REGION

- 5.7.3 AVERAGE SELLING PRICE TREND, BY REGION, 2022-2024, (USD/KG)

- 5.8 KEY STAKEHOLDERS & BUYING CRITERIA

- 5.8.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 5.8.2 BUYING CRITERIA

- 5.9 TECHNOLOGY ANALYSIS

- 5.9.1 KEY TECHNOLOGIES

- 5.9.1.1 Fused deposition modeling

- 5.9.1.2 Continuous fiber reinforcement

- 5.9.2 COMPLEMENTARY TECHNOLOGIES

- 5.9.2.1 Direct energy deposition (DED)

- 5.9.2.2 Wire arc additive manufacturing

- 5.9.1 KEY TECHNOLOGIES

- 5.10 CASE STUDY ANALYSIS

- 5.10.1 FORD MOTOR COMPANY - CUSTOM MANUFACTURING AIDS WITH 3D PRINTING FILAMENTS

- 5.10.2 ADIDAS - PROTOTYPING FOOTWEAR COMPONENTS WITH 3D FILAMENTS

- 5.11 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.12 TARIFF AND REGULATORY LANDSCAPE

- 5.12.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.13 KEY CONFERENCES & EVENTS IN 2025-2026

- 5.14 TRADE DATA ANALYSIS

- 5.14.1 IMPORT SCENARIO (HS CODE 390330)

- 5.14.2 EXPORT SCENARIO (HS CODE 390330)

- 5.15 PATENT ANALYSIS

- 5.15.1 INTRODUCTION

- 5.15.2 METHODOLOGY

- 5.15.3 DOCUMENT TYPES

- 5.15.4 INSIGHTS

- 5.15.5 LEGAL STATUS

- 5.15.6 JURISDICTION ANALYSIS

- 5.15.7 TOP APPLICANTS

- 5.15.8 PATENTS BY SIGNIFY HOLDING BV

- 5.15.9 PATENTS BY BASE SE

- 5.15.10 PATENTS BY HARWARD COLLEGE

- 5.15.11 TOP 10 PATENT OWNERS IN LAST 10 YEARS

- 5.16 IMPACT OF GEN AI/AI ON 3D PRINTING FILAMENTS MARKET

- 5.16.1 TOP USE CASES AND MARKET POTENTIAL

- 5.16.2 CASE STUDIES OF AI IMPLEMENTATION IN 3D PRINTING FILAMENTS MARKET

- 5.17 INVESTMENT AND FUNDING SCENARIO

- 5.18 IMPACT OF 2025 US TARIFF ON 3D PRINTING FILAMENTS MARKET

- 5.18.1 INTRODUCTION

- 5.18.2 KEY TARIFF RATES

- 5.18.3 PRICE IMPACT ANALYSIS

- 5.18.4 IMPACT ON COUNTRY/REGION

- 5.18.4.1 US

- 5.18.4.2 Asia Pacific

- 5.18.5 IMPACT ON END-USE INDUSTRIES

6 3D PRINTING FILAMENTS MARKET, BY TYPE

- 6.1 INTRODUCTION

- 6.2 PLASTICS

- 6.2.1 GROWING ADOPTION OF FUSED DEPOSITION MODELING TECHNOLOGY ACROSS VARIOUS END-USE INDUSTRIES

- 6.2.2 ABS

- 6.2.3 PLA

- 6.2.4 TPE

- 6.2.5 PA

- 6.2.6 OTHER PLASTIC TYPES

- 6.3 METALS

- 6.3.1 RISING DEMAND FOR LIGHTWEIGHT, HIGH-STRENGTH COMPONENTS IN AEROSPACE, AUTOMOTIVE, AND DEFENSE INDUSTRIES

- 6.3.2 STAINLESS STEEL

- 6.3.3 ALUMINUM

- 6.3.4 COPPER

- 6.3.5 OTHER METAL TYPES

- 6.4 CERAMICS

- 6.4.1 GROWING DEMAND FOR HIGH-TEMPERATURE, CHEMICALLY INERT, AND WEAR-RESISTANT COMPONENTS

- 6.4.2 ALUMINA

- 6.4.3 ZIRCONIA

- 6.4.4 OTHER CERAMIC TYPES

- 6.5 OTHER TYPES

7 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY

- 7.1 INTRODUCTION

- 7.2 AEROSPACE & DEFENSE

- 7.2.1 DEMAND FOR LIGHTWEIGHT, HIGH-STRENGTH COMPONENTS THAT MEET STRINGENT REGULATORY AND PERFORMANCE STANDARDS

- 7.2.2 AEROSPACE & DEFENSE: 3D PRINTING FILAMENTS MARKET, BY REGION

- 7.3 MEDICAL & DENTAL

- 7.3.1 INCREASING DEMAND FOR PATIENT-SPECIFIC, CUSTOMIZED MEDICAL SOLUTIONS

- 7.3.2 MEDICAL & DENTAL: 3D PRINTING FILAMENTS MARKET, BY REGION

- 7.4 AUTOMOTIVE

- 7.4.1 GROWING DEMAND FOR LIGHTWEIGHT, DURABLE, AND COST-EFFECTIVE PROTOTYPING AND TOOLING SOLUTIONS

- 7.4.2 AUTOMOTIVE: 3D PRINTING FILAMENTS MARKET, BY REGION

- 7.5 CONSUMER GOODS

- 7.5.1 INCREASING DEMAND FOR MASS CUSTOMIZATION AND RAPID PROTOTYPING

- 7.5.2 CONSUMER GOODS: 3D PRINTING FILAMENTS MARKET, BY REGION

- 7.6 OTHER END-USE INDUSTRIES

- 7.6.1 OTHER END-USE INDUSTRIES: 3D PRINTING FILAMENTS MARKET, BY REGION

8 3D PRINTING FILAMENTS MARKET, BY REGION

- 8.1 INTRODUCTION

- 8.2 NORTH AMERICA

- 8.2.1 NORTH AMERICA: 3D PRINTING FILAMENTS MARKET, BY TYPE

- 8.2.2 NORTH AMERICA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY

- 8.2.3 NORTH AMERICA: 3D PRINTING FILAMENTS MARKET, BY COUNTRY

- 8.2.3.1 US

- 8.2.3.1.1 Rising demand from aerospace segment drives market growth

- 8.2.3.2 Canada

- 8.2.3.2.1 Favorable government initiatives to drive market

- 8.2.3.1 US

- 8.3 EUROPE

- 8.3.1 EUROPE: 3D PRINTING FILAMENTS MARKET, BY TYPE

- 8.3.2 EUROPE: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY

- 8.3.3 EUROPE: 3D PRINTING FILAMENTS MARKET, BY COUNTRY

- 8.3.3.1 Germany

- 8.3.3.1.1 Strong integration of additive manufacturing in the automotive and aerospace industries

- 8.3.3.2 UK

- 8.3.3.2.1 Favorable government initiatives to drive market

- 8.3.3.3 France

- 8.3.3.3.1 Government-led investment in additive manufacturing innovation to lead the market for 3D printing filaments

- 8.3.3.4 Italy

- 8.3.3.4.1 Strong presence in design, fashion, and luxury goods sectors to drive market

- 8.3.3.5 Spain

- 8.3.3.5.1 Rising adoption of additive manufacturing in automotive industry

- 8.3.3.6 Netherlands

- 8.3.3.6.1 Robust expansion and innovation within its manufacturing sector

- 8.3.3.7 Rest of Europe

- 8.3.3.1 Germany

- 8.4 ASIA PACIFIC

- 8.4.1 ASIA PACIFIC: 3D PRINTING FILAMENTS MARKET, BY TYPE

- 8.4.2 ASIA PACIFIC: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY

- 8.4.3 ASIA PACIFIC: 3D PRINTING FILAMENTS MARKET, BY COUNTRY

- 8.4.3.1 China

- 8.4.3.1.1 Strong manufacturing infrastructure combined with government-backed industrial digitization initiatives

- 8.4.3.2 Japan

- 8.4.3.2.1 Increasing demand for precision-driven, biocompatible solutions in medical and dental sectors

- 8.4.3.3 South Korea

- 8.4.3.3.1 Focus on electronics and healthcare innovation, active government R&D investment, and industry-academia collaboration to drive market

- 8.4.3.4 India

- 8.4.3.4.1 Rise of local filament manufacturing and material innovation

- 8.4.3.5 Australia

- 8.4.3.5.1 Government-backed push towards advanced manufacturing

- 8.4.3.6 Rest of Asia Pacific

- 8.4.3.1 China

- 8.5 LATIN AMERICA

- 8.5.1 LATIN AMERICA: 3D PRINTING FILAMENTS MARKET, BY TYPE

- 8.5.2 LATIN AMERICA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY

- 8.5.3 LATIN AMERICA: 3D PRINTING FILAMENTS MARKET, BY COUNTRY

- 8.5.3.1 Mexico

- 8.5.3.1.1 Expanding adoption of additive manufacturing across major industrial sectors

- 8.5.3.2 Brazil

- 8.5.3.2.1 Increasing government investments in infrastructure to drive market

- 8.5.3.3 Rest of Latin America

- 8.5.3.1 Mexico

- 8.6 MIDDLE EAST & AFRICA

- 8.6.1 MIDDLE EAST & AFRICA: 3D PRINTING FILAMENTS MARKET, BY TYPE

- 8.6.2 MIDDLE EAST & AFRICA: 3D PRINTING FILAMENTS MARKET, BY END-USE INDUSTRY

- 8.6.3 MIDDLE EAST & AFRICA: 3D PRINTING FILAMENTS MARKET, BY COUNTRY

- 8.6.3.1 GCC Countries

- 8.6.3.1.1 UAE

- 8.6.3.1.1.1 Infrastructural development initiatives to boost market growth

- 8.6.3.1.2 Saudi Arabia

- 8.6.3.1.2.1 Industrial Vision 2030 and National Industrial Development and Logistics Program (NIDLP) to propel 3D printing boom

- 8.6.3.1.3 Rest of GCC countries

- 8.6.3.1.1 UAE

- 8.6.3.2 South Africa

- 8.6.3.2.1 Government-led strategic development of additive manufacturing infrastructure and R&D leadership

- 8.6.3.3 Rest of Middle East & Africa

- 8.6.3.1 GCC Countries

9 COMPETITIVE LANDSCAPE

- 9.1 OVERVIEW

- 9.2 KEY PLAYER STRATEGIES/RIGHT TO WIN

- 9.3 REVENUE ANALYSIS, 2020-2024

- 9.4 MARKET SHARE ANALYSIS

- 9.5 BRAND/SERVICE COMPARISON

- 9.5.1 BRAND/SERVICE COMPARISON, BY 3D PRINTING FILAMENT MARKET PRODUCT

- 9.6 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024

- 9.6.1 STARS

- 9.6.2 EMERGING LEADERS

- 9.6.3 PERVASIVE PLAYERS

- 9.6.4 PARTICIPANTS

- 9.6.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024

- 9.6.5.1 Company footprint

- 9.6.5.2 Region footprint

- 9.6.5.3 Type footprint

- 9.6.5.4 End-use industry footprint

- 9.7 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024

- 9.7.1 PROGRESSIVE COMPANIES

- 9.7.2 RESPONSIVE COMPANIES

- 9.7.3 DYNAMIC COMPANIES

- 9.7.4 STARTING BLOCKS

- 9.7.5 COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES, 2024

- 9.7.5.1 Detailed list of key startups/SMEs

- 9.7.5.2 Competitive benchmarking of key startups/SMES

- 9.8 VALUATION AND FINANCIAL METRICS OF 3D PRINTING FILAMENT MARKET PROVIDERS

- 9.9 COMPETITIVE SCENARIO

- 9.9.1 PRODUCT LAUNCHES

- 9.9.2 DEALS

- 9.9.3 EXPANSIONS

- 9.9.4 OTHER DEVELOPMENTS

10 COMPANY PROFILES

- 10.1 KEY PLAYERS

- 10.1.1 ARKEMA

- 10.1.1.1 Business overview

- 10.1.1.2 Products/Solutions/Services offered

- 10.1.1.3 Recent developments

- 10.1.1.3.1 Other developments

- 10.1.1.4 MnM view

- 10.1.1.4.1 Right to win

- 10.1.1.4.2 Strategic choices

- 10.1.1.4.3 Weaknesses and competitive threats

- 10.1.2 MATERIALISE

- 10.1.2.1 Business overview

- 10.1.2.2 Products/Solutions/Services offered

- 10.1.2.3 Recent developments

- 10.1.2.3.1 Product launch

- 10.1.2.4 MnM view

- 10.1.2.4.1 Right to win

- 10.1.2.4.2 Strategic choices

- 10.1.2.4.3 Weaknesses and competitive threats

- 10.1.3 STRATASYS

- 10.1.3.1 Business overview

- 10.1.3.2 Products/Solutions/Services offered

- 10.1.3.3 Recent developments

- 10.1.3.3.1 Deals

- 10.1.3.3.2 Expansions

- 10.1.3.3.3 Other developments

- 10.1.3.4 MnM view

- 10.1.3.4.1 Right to win

- 10.1.3.4.2 Strategic choices

- 10.1.3.4.3 Weaknesses and competitive threats

- 10.1.4 SYENSQO

- 10.1.4.1 Business overview

- 10.1.4.2 Products/Solutions/Services offered

- 10.1.4.3 Recent developments

- 10.1.4.3.1 Product launches

- 10.1.4.4 MnM view

- 10.1.4.4.1 Right to win

- 10.1.4.4.2 Strategic choices

- 10.1.4.4.3 Weaknesses and competitive threats

- 10.1.5 SHENZHEN ESUN INDUSTRIAL CO., LTD.

- 10.1.5.1 Business overview

- 10.1.5.2 Products/Solutions/Services offered

- 10.1.5.3 MnM view

- 10.1.5.3.1 Right to win

- 10.1.5.3.2 Strategic choices

- 10.1.5.3.3 Weaknesses and competitive threats

- 10.1.6 EVONIK INDUSTRIES AG

- 10.1.6.1 Business overview

- 10.1.6.2 Products/Solutions/Services offered

- 10.1.6.3 Recent developments

- 10.1.6.3.1 Product launches

- 10.1.6.3.2 Deals

- 10.1.6.3.3 Expansions

- 10.1.6.4 MnM view

- 10.1.6.4.1 Right to win

- 10.1.6.4.2 Strategic choices

- 10.1.6.4.3 Weaknesses and competitive threats

- 10.1.7 3DXTECH

- 10.1.7.1 Business overview

- 10.1.7.2 Products/Solutions/Services offered

- 10.1.7.3 Recent developments

- 10.1.7.3.1 Product launches

- 10.1.7.4 MnM view

- 10.1.7.4.1 Right to win

- 10.1.7.4.2 Strategic choices

- 10.1.7.4.3 Weaknesses and competitive threats

- 10.1.8 SPECTRUM FILAMENTS

- 10.1.8.1 Business overview

- 10.1.8.2 Products/Solutions/Services offered

- 10.1.8.3 Recent developments

- 10.1.8.3.1 Product launches

- 10.1.8.3.2 Expansions

- 10.1.8.4 MnM view

- 10.1.8.4.1 Right to win

- 10.1.8.4.2 Strategic choices

- 10.1.8.4.3 Weaknesses and competitive threats

- 10.1.9 NANOE

- 10.1.9.1 Business overview

- 10.1.9.2 Products/Solutions/Services offered

- 10.1.9.3 Recent developments

- 10.1.9.3.1 Deals

- 10.1.9.4 MnM view

- 10.1.9.4.1 Right to win

- 10.1.9.4.2 Strategic choices

- 10.1.9.4.3 Weaknesses and competitive threats

- 10.1.10 WOL3D

- 10.1.10.1 Business overview

- 10.1.10.2 Products/Solutions/Services offered

- 10.1.10.3 MnM view

- 10.1.10.3.1 Right to win

- 10.1.10.3.2 Strategic choices

- 10.1.10.3.3 Weaknesses and competitive threats

- 10.1.11 SERAFIN GRUPPE

- 10.1.11.1 Business overview

- 10.1.11.2 Products/Solutions/Services offered

- 10.1.11.3 Recent developments

- 10.1.11.3.1 Deals

- 10.1.11.4 MnM view

- 10.1.11.4.1 Right to win

- 10.1.11.4.2 Strategic choices

- 10.1.11.4.3 Weaknesses and competitive threats

- 10.1.12 HUNTSMAN INTERNATIONAL LLC

- 10.1.12.1 Business overview

- 10.1.12.2 Products/Solutions/Services offered

- 10.1.12.3 MnM view

- 10.1.12.3.1 Right to win

- 10.1.12.3.2 Strategic choices

- 10.1.12.3.3 Weaknesses and competitive threats

- 10.1.13 ENSINGER

- 10.1.13.1 Business overview

- 10.1.13.2 Products/Solutions/Services offered

- 10.1.13.3 MnM view

- 10.1.13.3.1 Right to win

- 10.1.13.3.2 Strategic choices

- 10.1.13.3.3 Weaknesses and competitive threats

- 10.1.14 AMERICAN FILAMENT

- 10.1.14.1 Business overview

- 10.1.14.2 Products/Solutions/Services offered

- 10.1.14.3 MnM view

- 10.1.14.3.1 Right to win

- 10.1.14.3.2 Strategic choices

- 10.1.14.3.3 Weaknesses and competitive threats

- 10.1.15 ZORTRAX

- 10.1.15.1 Business overview

- 10.1.15.2 Products/Solutions/Services offered

- 10.1.15.3 Recent developments

- 10.1.15.3.1 Product launches

- 10.1.15.4 MnM view

- 10.1.15.4.1 Right to win

- 10.1.15.4.2 Strategic choices

- 10.1.15.4.3 Weaknesses and competitive threats

- 10.1.1 ARKEMA

- 10.2 OTHER PLAYERS

- 10.2.1 COEX 3D

- 10.2.2 POLYMAKER

- 10.2.3 LEHMANN&VOSS&CO.

- 10.2.4 ULTIMAKER

- 10.2.5 COLORFABB BV

- 10.2.6 VICTREX PLC

- 10.2.7 ALMIGHTYFILA

- 10.2.8 TREED FILAMENTS

- 10.2.9 DREAM POLYMERS

- 10.2.10 TORWELL TECHNOLOGIES CO., LTD.

11 APPENDIX

- 11.1 DISCUSSION GUIDE

- 11.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 11.3 CUSTOMIZATION OPTIONS

- 11.4 RELATED REPORTS

- 11.5 AUTHOR DETAILS

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 260 Pages

- 納期

- 即納可能