欧州のカーペットおよびラグ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Carpet And Rugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940635

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

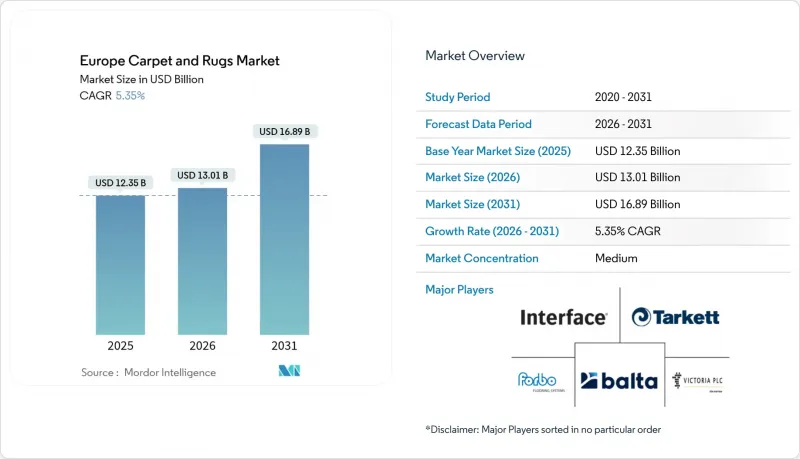

欧州のカーペットおよびラグ市場は、2025年の123億5,000万米ドルから2026年には130億1,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.35%で推移し、2031年までに168億9,000万米ドルに達すると予測されています。

最近の成長は、住宅における改修支出、地中海地域のホスピタリティ施設建設の回復、循環型経済の床材ソリューションへの規制転換を反映しています。高速タフティング技術とデジタル印刷技術の進歩により、コスト競争力を損なうことなく大量カスタマイズが可能となり、硬質床材との競合においてソフトフロアリングのシェア維持に寄与しています。EUの拡大生産者責任(EPR)規則が環境負荷の低い素材を優遇する中、再生繊維およびバイオベース繊維は従来の合成繊維よりも急速に成長しています。ドイツは、密集した製造拠点とデザイン遺産により地域需要を支え、スペインはリゾート開発計画の再開と観光業の回復により成長を牽引しています。競合の激しさは依然として中程度であり、タルケット、インターフェイス、バルタ・グループ、ビクトリアPLC、フォルボなどの規模あるサプライヤーは、価格規律とクローズドループ生産への投資、カーボンネガティブ技術革新とのバランスを取っています。

欧州のカーペットおよびラグ市場の動向と洞察

パンデミック後の住宅改修アップサイクル

欧州の住宅所有者は、2020年に始まったライフスタイルの変化を受け、引き続き内装のグレードアップを進めています。ハイブリッドワーク環境において、カーペットは暖かさと吸音性で支持され、プレミアム価格帯が維持されています。新規住宅供給の制限により、家族は移転ではなく改修を選択し、需要は初期の急増期を超えて持続しています。住宅市場の抑制により、住宅所有者は移転ではなく既存物件への投資を余儀なくされるため、改修サイクルはパンデミックへの即時対応を超えて延長されています。カーペットメーカーは、憧れのデザイン要素と高級素材構成を強調した強化された販売戦略を通じて、この機会を活用しています。パーソナライズされた住環境への移行は、個人の美的嗜好に合致するカスタマイズ可能なカーペットソリューションに対する持続的な需要を生み出しています。

地中海リゾートにおけるホスピタリティプロジェクト計画の復活

スペイン、イタリア、ギリシャで延期されていたリゾート開発が建設スケジュールに復帰しています。ヒルトン単独でも2024年に欧州で10のリゾートを開業し、1,500室以上を追加。客室快適性と迅速な交換サイクルを目的にソフトフローリングを指定しています。商業バイヤーは、汚損箇所の交換時にダウンタイムを最小限に抑えられるカーペットタイルを好みます。このホスピタリティ業界の回復は、高交通量用途向けの強化された耐久性と耐汚性を必要とする商業用カーペット分野に特に恩恵をもたらしています。リゾート運営会社は、ゲスト体験を妨げずに迅速なメンテナンスと交換サイクルを可能にするモジュラーカーペットタイルソリューションを優先します。地中海地域への注目により、スペイン、イタリア、南フランスでは観光業の回復が持続的なインフラ投資を牽引し、地域的な需要集中が生じています。

硬質床材への消費者シフト

ミニマリスト的な美観、簡単な清掃手順、アレルギーへの懸念から、北欧の多くの家庭では木材、石材、または高級ビニールを選択する傾向にあります。2024年には硬質床材が床材購入全体の60%を占め、ブロードルーム(大判カーペット)の需要は縮小しました。この動向は、暖かさや音響的快適性といった従来のカーペットの利点よりも、メンテナンスの容易さやアレルゲンの低減を優先するライフスタイルの変化を反映しています。この変化は住宅用途で最も顕著であり、現在では床材購入の60%がソフトタイプではなくハードタイプを支持しています。カーペットメーカーは、防水カーペットの革新や部分的な交換を可能にするモジュラータイルシステムなど、カーペットの快適性とハードタイプの実用性を融合させたハイブリッド製品戦略で対応しています。

セグメント分析

2025年、欧州のカーペットおよびラグ市場ではタフテッド構造が売上高の55.10%を占めました。これは迅速な生産サイクルとコスト効率に支えられた結果です。針打ちカーペットは、商業バイヤーが耐久性と防汚性を重視する傾向から、2031年までにCAGR6.09%で拡大が見込まれます。織りカーペットは高級品市場を維持していますが、人件費の高騰が生産量に制限を課しています。結び製品は賃金上昇の影響を受けつつも、職人による文化的価値の継承が続いています。平織りや編み込みスタイルはデザイン重視の消費者から注目を集めていますが、依然としてニッチなシェアにとどまっています。

メーカー各社はタフテッドおよびニードルパンチラインにデジタルプリンターを導入し、最小限の在庫でマイクロコレクションを展開しています。この柔軟性により、消費者が硬質床材へ移行する可能性のある状況下でも、ソフトサーフェスへの支出を維持する一助となっています。生産の拡張性により競争力ある価格設定が確保され、規制コストの増加にもかかわらずカテゴリーリーダーシップを維持しています。タフテッドカーペットの優位性は、生産の拡張性と代替製造法に対するコスト競争力に由来し、多様なパイル高さと質感による美的多様性を維持することで、住宅用・商業用双方に応用されています。

ポリプロピレンは、ホスピタリティや医療施設における耐汚染性・耐湿性から、2025年時点で欧州のカーペットおよびラグ市場規模の37.85%を占め、最大の素材であり続けました。しかしながら、環境に配慮した素材に対するEPR(拡大生産者責任)費用が減少する中、再生繊維およびバイオベース繊維は2031年までCAGR8.41%で増加しています。ナイロンは耐久性により高級素材としての地位を維持していますが、改良されたPET素材にシェアを奪われています。羊毛や植物由来繊維は、天然素材としての価値が価格プレミアムにつながる高級用途に対応しています。

欧州のカーペットおよびラグ市場では、消費後PETを大規模に調達し、トレーサビリティを認証できるサプライヤーが優位です。脱重合処理や機械的リサイクルへの投資により原料プールが拡大しました。ブランドはライフサイクルアセスメントを公表し、削減されたカーボンフットプリントを数値化することで、グリーン調達規則の対象となる公共建築物向け入札を強化しています。素材セグメンテーションは、従来の原料調達手法ではなく技術革新を通じて天然繊維の利点を提供できる合成代替品への業界変革を反映しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 地中海リゾートにおけるホスピタリティプロジェクト計画の復活

- 高速タフティング技術及びデジタルプリント技術の進歩

- EU循環型経済指令が再生素材カーペットの需要を促進

- 欧州テキスタイル見本市にて披露されたAI駆動型オンデマンドデザインカスタマイズ

- パンデミック後の住宅改修需要の回復傾向

- オープンプランオフィスの音響基準が吸音性カーペットタイルの需要を牽引

- 市場抑制要因

- 消費者の硬質床材への移行傾向

- 石油由来合成繊維の価格変動性

- EUエコデザイン規制および環境科学・汚染調査(ESPR)規制下におけるコンプライアンスコストの増加

- 伝統的織物クラスターにおける織機操作者及び職人技能者の不足

- 業界バリューチェーン分析

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場における最新動向とイノベーションに関する洞察

- 市場における最近の動向(新製品発売、戦略的取り組み、投資、提携、合弁事業、事業拡大、M&Aなど)に関する洞察

- 市場における消費者行動分析に関する洞察

第5章 市場規模と成長予測(金額)

- 製品タイプ別

- タフテッド

- 織物

- ニードルパンチ加工

- ノット加工/ 手結び加工

- その他(平織り、フック織り、編み込み)

- 材料別

- ナイロン

- ポリエステル(PET・PTT)

- ポリプロピレン

- ウール

- その他の天然繊維(ジュート、サイザル、綿、絹)

- 再生繊維・バイオベース繊維

- エンドユーザー別

- 住宅

- 商業

- ホスピタリティ・レジャー

- 企業オフィス

- 小売り

- 医療機関・教育機関

- その他の商業施設

- 流通チャネル別

- B2B/メーカー直販

- B2C/小売

- ホームセンター・DIY専門店

- 専門床材店

- 家具・インテリア専門店

- オンライン

- その他流通チャネル

- 地域別

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Tarkett S.A.

- Interface Inc.

- Balta Group

- Victoria PLC

- Forbo Flooring Systems

- Mohawk Industries Inc.(IVC, Godfrey Hirst)

- Shaw Industries Group Inc.

- Beaulieu International Group

- Milliken & Company

- Oriental Weavers Group

- Brintons Carpets Ltd.

- Vorwerk Flooring

- Ege Carpets A/S

- Associated Weavers Europe

- Louis De Poortere

- Lano Carpets

- Abingdon Flooring

- Ragolle Rugs NV

- The Rug Company

- Fletco Carpets

- Cormar

- Cavalier

- Balsan

- Burmatex

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日