|

|

市場調査レポート

商品コード

1940621

協働ロボット:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Collaborative Robot - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 協働ロボット:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 190 Pages

納期: 2~3営業日

|

概要

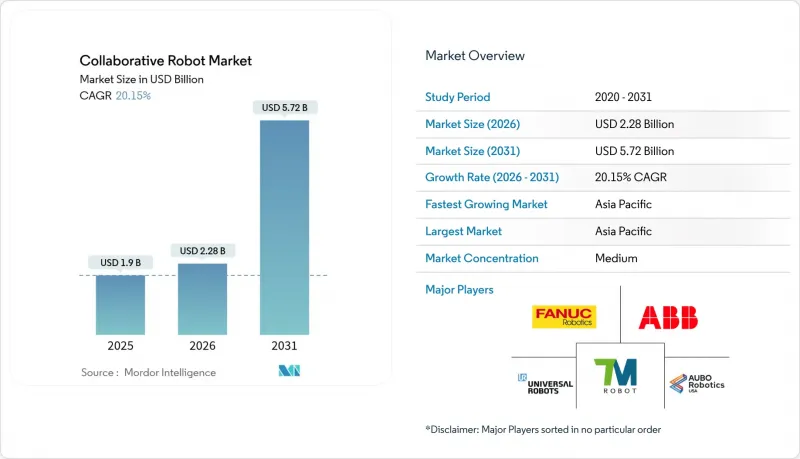

協働ロボット市場は、2025年に19億米ドルと評価され、2026年の22億8,000万米ドルから2031年までに57億2,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは20.15%と見込まれています。

更新されたISO/TS 15066規格による安全要件の明確化、税制優遇措置による投資回収期間の短縮、労働力不足による柔軟な自動化の緊急性が高まることで、需要が加速しています。製造業者は労働者の代替ではなく生産性向上のために協働ロボットを導入する傾向が強まっており、ソフトウェアの成熟化とプログラミングの簡素化により導入サイクルが短縮されています。積載能力の向上、倉庫自動化のニーズ、サービス分野での使用事例の拡大が、世界のバリューチェーン全体での導入勢いを強化しています。

世界の協働ロボット市場の動向と洞察

多品種少量生産における費用対効果の高い再配置

欧州および北米の工場では、現在、コボットを同一シフト内の組立セル間でローテーション運用しており、切り替え時間を数週間から数時間に短縮しています。この俊敏性により、自動車部品サプライヤーは、自動化のメリットを維持しながら、小規模で高利益率の受注を受け入れることが可能となっています。

中小企業向けプラグアンドプレイ型協働ロボットへのOEM推進

新型コントローラー、キャップ付き配線、プリロードされたタスクライブラリにより、中小メーカーは専門インテグレーターなしで協働ロボットを導入可能。ユニバーサルロボッツのURシリーズ刷新は、サイクルタイム短縮と直感的なハンドガイディングによる総所有コスト削減を示し、数千の初ユーザーに協働ロボット市場を開放。

既存PLCアーキテクチャにおける統合のボトルネック

レガシーPLCにはリアルタイムイーサネットや安全動作チャネルが欠如していることが多く、数十年前のラインに協働ロボットを追加する際には高コストなコントローラーのアップグレードが余儀なくされます。この費用負担により、自動車工場の一部ではライン全体の改修まで導入を延期するケースも見られます。

セグメント分析

2025年時点で、5kg未満モデルが協働ロボット市場の52.40%を占めました。これは精度が最優先される電子機器・医療機器組立分野が主因です。一方、10-20kg帯は22.95%のCAGRで拡大しており、パレタイジング、機械手入れ、自動車サブアセンブリ分野での関心高まりを示しています。中重量クラスは作業範囲も拡大し、作業員を新たな安全区域へ移動させることなくラインサイド作業を可能にします。重量級(20kg超)協働ロボットはニッチ市場ながら、防爆認証が必須の塗装・化学環境において価値を発揮しています。ロボットメーカーが動的トルク検知技術を洗練させる中、中重量クラスの協働ロボット市場規模は2028年以降、軽量クラスを上回る成長が見込まれます。

5~9kgクラスでは、ベンダー各社が1秒未満のピックアンドプレイスサイクルを実現するビジョンとAIをパッケージ化し、半導体後工程業務に対応しています。この変化は、器用さと強度を両立させ、設備の複雑さを低減するユニットを求める買い手のニーズを反映しています。協働ロボット市場を活用する製造業者は、ペイロードクラスを横断したグリッパーやコントローラーの標準化が可能となり、スペアパーツ管理やオペレーター訓練の簡素化が図れます。

2025年時点ではハードウェアが収益の71.35%を占めていましたが、ユーザーが機械的性能よりも知能化を重視する傾向から、ソフトウェア分野は年間27.15%の成長率で拡大しています。ビジョンガイドによる経路計画、フリートオーケストレーション、予知保全モジュールは、単発のハードウェア販売を継続的なライセンス収入に変換し、ベンダーの収益源をデジタルサービスへ移行させています。協働ロボットには現在、ROS互換APIやクラウドコネクタが標準装備され、アプリケーションの迅速な統合が可能となっています。

コンサルティングおよびライフサイクルサービスの成長は、中小企業が外部専門知識に依存していることを反映しています。ベンダーは安全評価、プログラミング、オペレーターのスキル向上をサブスクリプションモデルに組み込み、協働ロボット市場をさらに拡大しています。将来的には、ソフトウェア定義のペイロードアップグレードにより交換サイクルが短縮され、プラント管理者はフレームを長く稼働させつつ、ファームウェア強化で性能向上を図ることが可能となるでしょう。

協働ロボット市場レポートは、ペイロード(5kg未満、5-9kg、10-20kg、20kg超)、コンポーネント(ハードウェアなど)、用途別(マテリアルハンドリング、ピックアンドプレースなど)、エンドユーザー産業別(電子機器、自動車など)、プログラミング方法別(ハンドガイディングなど)、地域別に分類されています。市場予測は金額ベース(米ドル)で提供されます。

地域別分析

アジア地域は2025年の収益の40.55%を占めており、中国の第14次五カ年計画に基づく1兆元規模のロボット産業振興策や、AI・IoT・次世代自動化を融合した日本の「Society 5.0」構想が牽引しています。中国の電子機器・電池工場では精密接着やセル積層用に協働ロボットを導入し、日本の病院では高齢者介護向けサービスロボットの実証実験が進められています。韓国では「第4次知能ロボット基本計画」により、国内中小企業が協働ロボットソリューションを導入する資金が支援され、サプライチェーンの強化が進んでいます。

北米は第2位です。米国のリショアリング優遇策と記録的な労働力不足が市場を押し上げています。CHIPS法で補助を受けた半導体工場では、ウェハー搬送にデュアルアーム協働ロボットを導入し、輸送時の汚染リスクを低減しています。カナダの自動車部品サプライヤーはダイカスト部品仕上げに中荷重ユニットを導入し、メキシコのマキラドーラは賃金上昇と輸出競争力のバランスを取るため協働ロボットを導入しています。国境を越えた標準化により、インテグレーターはセル設計を再利用でき、導入が加速しています。

欧州ではドイツのインダストリー4.0灯台プロジェクトが牽引役となり、MESデータと協働ロボット群を連携させる堅調な導入が進んでいます。ホライズン・欧州助成金は人間と機械のインターフェース調査を資金援助し、デンマークやイタリアではAI動作計画スタックを開発するスタートアップが活発化しています。フランスの航空宇宙工場では、軽量化と人間工学的利点を理由に炭素繊維トリミングに協働ロボットを選択しています。エネルギーコストの上昇により、工場はより効率的なレイアウトを模索しており、コボットは柵付きロボットに比べて設置面積を削減できます。環境規制も、油圧プレス機と比較してコボットの待機電力消費が少ない点を評価しており、持続可能性を重視する地域における協働ロボット市場の拡大に寄与しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 多品種少量生産における費用対効果の高い再配置(欧州)

- 中小企業向けプラグアンドプレイ協働ロボットへのOEM推進(北米)

- 急速なEコマースフルフィルメントが倉庫用協働ロボットを牽引(アジア)

- ISO/TS 15066の更新により責任問題が緩和(世界の)

- 自動化リショアリングに対する税制優遇措置(米国)

- 市場抑制要因

- 既存PLCアーキテクチャとの統合におけるボトルネック

- 積載量と速度のトレードオフが重作業を制限する

- 分散したコンポーネントエコシステムが中小企業の総所有コストを押し上げる

- ヒューマンロボット作業セルにおける保険引受のギャップ

- バリュー/サプライチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係

- 代替品の脅威

- 価格分析

第5章 市場規模と成長予測

- ペイロード別

- 5kg未満

- 5~9kg

- 10~20kg

- 20キログラム以上

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- コンサルティングおよび統合

- 保守およびトレーニング

- 用途別

- マテリアルハンドリング

- ピックアンドプレース

- 組立

- パレタイジングおよびデパレタイジング

- 溶接およびはんだ付け

- 品質検査と試験

- パッケージング

- その他の用途

- エンドユーザー業界別

- 自動車

- 電子機器および半導体

- 一般製造業

- 食品・飲料

- 化学・医薬品

- 物流と電子商取引

- ヘルスケアおよびライフサイエンス

- 金属および機械加工

- その他の産業

- プログラミング手法別(定性のみ)

- 手引き指導/直接教授法

- リードスルーティーチング

- オフラインプログラミングおよびシミュレーション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- 南米

- ブラジル

- アルゼンチン

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Universal Robots AS

- FANUC Corp.

- ABB Ltd.

- KUKA AG

- Yaskawa Electric Corp.

- Techman Robot Inc.

- Doosan Robotics Inc.

- AUBO Robotics

- Kawasaki Heavy Industries Ltd.

- Omron Corporation

- Epson Robots

- Precise Automation Inc.

- Staubli International AG

- Hanwha Robotics

- Denso Wave Inc.

- Comau SpA

- Hyundai Robotics

- Festo SE and Co. KG