尿検査:世界の市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Global Urinalysis - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 117 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940618

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

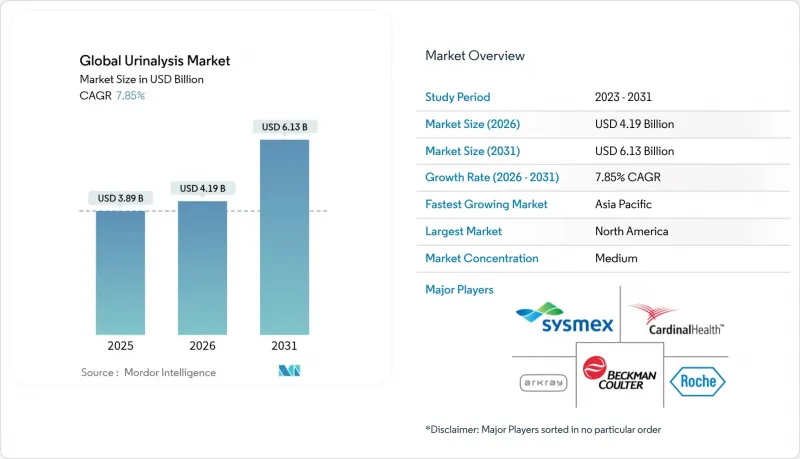

尿検査市場は、2025年の38億9,000万米ドルから2026年には41億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR7.85%で推移し、2031年までに61億3,000万米ドルに達すると予測されております。

慢性腎臓病および代謝性疾患の有病率の上昇、ポイントオブケア(POC)検査の導入、AIを活用した自動化が相まって需要を牽引しています。サプライヤーは、中~高スループット分析装置に医療用モノのインターネット(IoMT)接続機能を追加しており、これにより検査室と臨床医は検査データを統合し、臨床判断を迅速化することが可能となります。在宅テレ診断キットもアクセス拡大に寄与しており、北米では保険償還の安定性が装置導入の基盤となっています。一方、アジア太平洋地域では政府主導の診断能力拡充と可処分所得の増加が追い風となっています。

世界の尿検査市場動向と洞察

慢性腎臓病および代謝性疾患の増加

慢性腎臓病(CKD)と糖尿病は定期検査の持続的需要を牽引しており、腎機能モニタリング用途は2030年までにCAGR10.24%で増加すると予測されます。2024年には推定5億3,700万人の成人が糖尿病を患っており、早期腎症を検出する微量アルブミン・クレアチニン比検査の必要性が高まっています。好中球ゼラチナーゼ関連リポカリンなどの先進的バイオマーカーは尿検査の臨床的有用性を拡大し、AIベースのリスク層別化モデルは臨床医が治療を個別化し再入院を減少させるのに役立ちます。米国では医療システムがCKD管理に年間1,200億米ドル以上を支出しており、予防的スクリーニング予算を強化しています。こうした動向は、消耗品の継続的収益と慢性疾患ケア経路に適したPOC(ポイントオブケア)機器の導入を双方とも促進します。

ポイントオブケア尿検査の需要増加

救急部門や緊急診療クリニックでは、患者のトリアージに即時的なディップスティック検査やカートリッジ検査の結果をますます活用しており、待ち時間の短縮と処理能力の向上を実現しています。COVID-19は遠隔医療を促進し、メーカーは電子健康記録へ安全なデータを送信する携帯型分析装置で対応しました。シーメンス・ヘルスインアーズはMULTISTIXストリップに光学識別バンドを追加し、品質チェックの自動化と手動エラーの削減を実現しました。地方の医療提供者は、中央検査室が遠隔地にある場合のギャップを分散型プラットフォームが埋めるため、最も大きな恩恵を受けています。価値に基づく報酬制度は、医療提供者が日常的なスクリーニング検査を検査室中心からベッドサイドワークフローへ転換するさらなる動機付けとなり、尿検査市場を二桁のPOC成長へと導いております。

厳格かつ多様な規制枠組み

2024年のFDA検査室開発検査規則は、段階的な市販前審査と品質システム準拠を義務付け、診断機器メーカーに累計35億6,000万米ドルの追加コストを発生させます。中国の改正医療機器規制やインドの販売コードも同様に監視を強化し、企業は複数管轄区域への申請と監査に予算を計上せざるを得ません。2026年までのISO 13485との調和は世界の整合性を高める一方、短期的な運営費用を増加させます。中小規模の企業は製品発売を遅らせる可能性があり、競合の激しさは緩和されるもの、尿検査市場におけるイノベーションのペースも鈍化するでしょう。

セグメント分析

2025年時点で消耗品は尿検査市場の65.62%を占め、高販売量の試薬ストリップが供給業者に年金のような収益をもたらしています。機器カテゴリーは規模こそ小さいもの、人手不足対策と厳格化する品質基準への対応を目的とした検査室の自動化により、2031年までCAGR8.76%が見込まれます。例えばロシュ社のcobas u 601は1時間あたり240検体を処理可能ですが、顧客を専用ストリップ技術に縛り付けることで、消耗品の需要を分析装置の導入に連動させる「カミソリと刃」のビジネスモデルを体現しています。初期費用を懸念する中規模病院の多くは、完全な設備投資を伴わずに手作業による誤差を低減できる半自動装置を好んで採用しています。

消耗品は各患者検体に新たなストリップ・コントロール・カップを必要とするため、周期的な機器需要を緩和するリピート注文を生み出し、供給業者の収益基盤を支え続けています。尿検査用消耗品の市場規模は、糖尿病スクリーニング検査と尿路感染症(UTI)有病率の上昇に伴い拡大が見込まれます。一方、機器収益は小規模なベースラインからより速い成長を遂げています。分析装置の性能を遠隔で監視するIoMT(モノのインターネット)を含む包括的サービス契約は、ベンダーと顧客の関係を強化し、市場での存在感を維持します。

生化学検査は2025年に総収益の45.10%を占め、2031年まで年率9.21%の成長が見込まれます。代謝・腎機能評価における血糖、タンパク質、ケトン測定に不可欠であり、診察ごとのストリップ再利用を保証します。質量分析法に基づくプロテオミクス拡張技術は現在、数千種類の尿中タンパク質を検出可能で、疾患の早期兆候把握と個別化治療モニタリングを可能にします。

フローサイトメトリーは、現在の尿検査市場規模では小規模な分野ではありますが、細胞計数と形態学的分類の自動化が可能であることから、最も急速に成長している手法です。顕微鏡検査のボトルネックに直面する検査室では、処理能力向上と報告の標準化を目的にフローシステムを選択しています。さらに、スマートフォンベースの比色測定リーダーは生化学検査の簡便性とデジタル分析を融合させ、資源制約環境におけるアクセス拡大を実現しています。高度な検査プラットフォームと消費者向けリーダーの二重の推進により、検査量は増加し、データの精細度は向上しています。

尿検査市場は、製品タイプ別(機器[自動分析装置など]、消耗品[試薬・キットなど])、検査タイプ別(生化学検査、沈渣検査など、その他)、用途別(疾病スクリーニング、腎疾患モニタリング、その他)、エンドユーザー別(病院、臨床検査室、その他)、技術別(ディップスティック、顕微鏡検査、その他)、地域別(北米、欧州、アジア太平洋、その他)に分類されます。

地域別分析

北米は2025年の収益の38.85%を占め、包括的な保険適用(メディケア2025年スケジュールに基づく検体採取料8.57米ドルを含む)の恩恵を受けています。病院では救急部門の混雑緩和のためPOCユニットを導入しており、カナダの単一支払者制度は消耗品消費量の少ない費用対効果の高い分析装置を好みます。メキシコでは中間所得層の増加と公的部門の診断検査支出が、特に都市周辺部の診療所における基礎検査需要を押し上げています。HIPAAや2024年サイバーセキュリティ近代化法などのデータプライバシー法は分析装置の安全な接続性を重視しており、強固な暗号化機能を備えた主要ブランドへの調達を促進しています。

アジア太平洋地域は最も成長が速い地域であり、2031年までにCAGR10.72%を記録する見込みです。中国は県立病院のアップグレードから、20元の手数料で尿を現地分析するスマート公衆トイレのような革新的なコンセプトまで、大規模な診断近代化に資金を投入し、監視範囲を拡大しています。日本では高齢者が慢性疾患管理に在宅検査を依存し、インドでは「メイク・イン・インディア」政策が現地組立を促進し所有コストを低減。東南アジアはASEAN調和による承認効率化を背景に、多国籍サプライヤーが地域サービス拠点を設置。

欧州では高齢化に伴う慢性疾患スクリーニング需要の増加により、着実な市場拡大が続いています。CEマーキングの統一化とEUDAMEDデータベースの展開により、新規分析装置の市場参入が容易になりました。ドイツと英国では公立病院でAI支援型沈渣画像診断の試験運用が開始され、フランスでは遠隔診療規則に基づく自宅検査キットの保険適用が行われています。中東地域では石油収入を投じ、高スループット機器を備えた三次医療センターが整備されています。南アフリカは規制面での透明性から、サハラ以南地域における流通の拠点となっています。南米ではブラジルが主導する官民連携による診断パートナーシップが、都市部以外への尿検査アクセス拡大を推進し、緩やかな成長が見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性腎臓病および代謝性疾患の増加に伴う負担の増大

- ポイントオブケア(POC)尿検査の需要増加

- 尿路感染症(UTI)の発生率増加

- 技術革新:AI搭載自動分析装置

- 在宅テレ診断キットとの統合

- 個別化薬剤モニタリングプログラムにおける採用状況

- 市場抑制要因

- 厳格かつ多様な規制枠組み

- 訓練を受けた検査技師の不足

- 主要市場における償還制度のばらつき

- 接続型分析装置(IoMT)におけるサイバーセキュリティリスク

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 機器

- 自動分析装置

- 半自動分析装置

- ポイントオブケア分析装置

- 消耗品

- 試薬・キット

- ディップスティック

- 使い捨て製品

- 機器

- 検査タイプ別

- 生化学

- 沈殿物

- 妊娠・不妊治療

- 用途別

- 疾患スクリーニング

- 腎臓病モニタリング

- 妊娠・不妊治療

- その他

- エンドユーザー別

- 病院

- 臨床検査室

- ポイント・オブ・ケア環境

- 在宅医療

- その他

- 技術別

- ディップスティック

- 顕微鏡検査

- フローサイトメトリー

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- ACON Laboratories Inc.

- Arkray Inc.

- Beckman Coulter Inc.

- Becton, Dickinson and Company

- Bio-Rad Laboratories Inc.

- Cardinal Health Inc.

- Roche Diagnostics

- Siemens Healthineers

- Sysmex Corporation

- Thermo Fisher Scientific Inc.

- QuidelOrtho Corporation

- Mindray Medical International Ltd.

- URIT Medical Electronic Co. Ltd.

- Randox Laboratories Ltd.

- DiaSys Diagnostic Systems GmbH

- Clarity Diagnostics(Jant Pharmacal)

- Dirui Industrial Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 117 Pages

- 納期

- 2~3営業日