バイオガス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Biogas - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940612

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

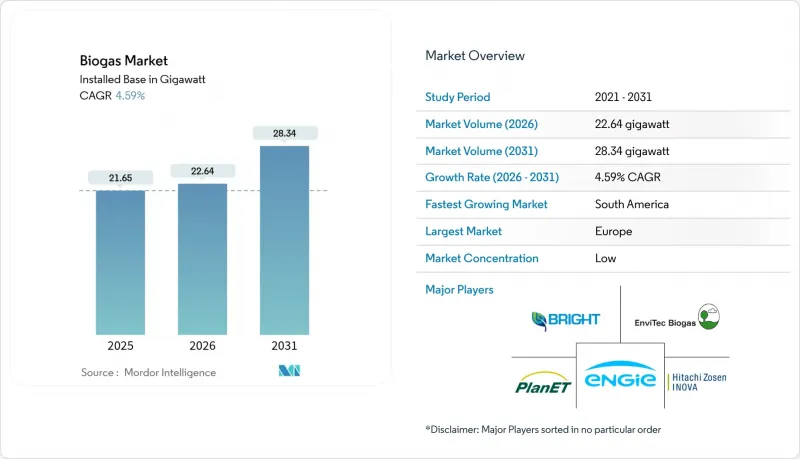

バイオガス市場は2025年に21.65ギガワットと評価され、2026年の22.64ギガワットから2031年までに28.34ギガワットに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは4.59%と見込まれます。

政策インセンティブの成熟化、発電専用プラントから再生可能天然ガス(RNG)アップグレードへの転換、企業の脱炭素化取り組みの強化が投資基準を再構築しています。輸送用燃料規制は酪農廃棄物・食品廃棄物由来ガスのカーボンネガティブ特性を評価し、電力会社は太陽光・風力中心の送電網安定化のため調整可能なバイオガスを統合しています。欧州は固定価格買取制度(FIT)と送電網対応バイオメタンインフラにより先行者優位を維持していますが、南米が2030年までに10%のCAGRを達成する見通しは、新たな政策枠組みが後発地域の発展を加速し得ることを示しています。0.5~2MWの中規模施設が依然として新規導入容量の大半を占めておりますが、0.5MW未満の地域プラントは分散型発電の優遇措置により接続待ち時間を短縮できる地域で急速に拡大中です。競合の激しさは依然として高く、EnviTec Biogasなどの既存統合事業者は自社資金による設備増強でシェアを守り、新規参入企業はモジュール式アップグレードや炭素回収アドオンに注力し、生産量向上とプレミアム買取契約の確保を図っております。

世界のバイオガス市場の動向と洞察

政府の支援策と再生可能エネルギー義務化

生産量に基づく税額控除が従来の固定価格買取制度に取って代わり、開発事業者にとって収益の見通しが長期化しています。2025年米国バイオガスクレジットは、電力販売よりも再生可能天然ガス(RNG)のアップグレードをプロジェクトの軸に据えています。インドの圧縮バイオガス計画では5,000プラントが固定買取価格で支援され、ポーランドのFEnIKSプログラムはEU資金を活用し9,300万米ドルを配分、さらなる資本を呼び込んでおります。こうした進化する施策は、農村部の所得創出、栄養循環の完結、電力系統の安定化を実現する分散型プラントを後押ししております。

公益事業会社と企業の脱炭素化目標

電力会社は現在、太陽光発電の出力が低下する夕方の需要ギャップを埋める安定化資源としてバイオガスを評価しています。企業はスコープ3排出量を削減し、検証可能なカーボンクレジットを確保するために再生可能天然ガス(RNG)を調達しています。カリフォルニア州の負の炭素強度スコアにより、酪農由来のRNGは化石ガス比3~4倍のプレミアム価格で取引され、プロジェクトの内部収益率を向上させています。第三者検証フレームワークは、透明性のあるメタン回収会計を備えたプラントへの需要を高めています。

太陽光・風力プロジェクトと比較した高い設備投資額

設置コストが3,000~5,000米ドル/kWと大規模太陽光発電を上回るため、融資条件が複雑化します。EnviTec Biogas社は1億ユーロを自己資金で調達し、300GWhの容量を追加することでこの課題を克服。小規模開発業者には実現困難な規模の経済効果を獲得しています。原料価格の変動性と運営の複雑性から、融資機関は通常15~20%の出資比率を要求します。

セグメント分析

2025年時点で家畜ふん尿が原料供給量の37.25%を占め、農場との長期供給契約の基盤となっています。しかし都市部における埋立禁止政策の採用により有機廃棄物が消化槽へ移行し、食品廃棄物量はCAGR7.12%で増加。これによりエネルギー収入に加え、廃棄物処理手数料収入が加わります。農業残渣と下水汚泥は柔軟な共消化原料として季節的な需給変動を緩和します。

家畜ふん尿と食品廃棄物を混合する消化処理施設では、炭素と窒素の比率が均衡しているため、揮発性固形物収率が827リットル/kgに達する事例が頻繁に見られます。自治体の政策支援により、都市廃棄物収集業者は積極的に消化処理施設との提携を模索しており、事業者側は複数年にわたるゲート料金契約を締結することで財務基盤を強化できます。

2025年時点の設置設備の59.10%を湿式消化システムが占めており、これは数十年にわたるサプライヤーのエコシステムと低い設備投資額を反映しています。乾式消化は2031年までにCAGR7.55%で拡大が見込まれます。固形分25-35%を許容し、水使用量が少ないため、乾燥地域や高固形分廃棄物に最適だからです。

技術選定は原料特性と連動します:家禽ふん、庭の剪定くず、包装済み食品廃棄物では、前処理工程と水道料金を削減する乾式ツイン消化槽がますます好まれます。二段階好熱性システムは最大43%高いエネルギー回収率を達成しますが、高度な制御システムの追加コストを吸収できるのは洗練された事業者だけです。したがってバイオガス市場は、単一の支配的プロセスではなく、目的に適合した設計を中心に分化しています。

バイオガス市場レポートは、原料(農業残渣、家畜ふん尿、食品・飲料廃棄物など)、プロセス技術(湿式嫌気性消化、乾式嫌気性消化、埋立地ガス回収)、プラント容量(0.5MW未満、0. 5~2MW、2MW以上)、用途(発電、熱供給、車両燃料/再生可能天然ガス(RNG)など)、地域(北米、欧州、アジア太平洋、南米など)ごとに分類されています。

地域別分析

欧州は2025年時点でバイオガス市場シェアの65.10%を占めており、従来の固定価格買取制度(FIT)と標準化されたバイオメタン注入コードが融資機関にとってプロジェクトのリスク軽減に寄与しています。ドイツ単独で400以上のプラントを擁し、REPowerEUが掲げる2030年までに350億立方メートルのバイオメタン生産目標が、パイプライン品質のガス需要をさらに押し上げています。デンマークは多様化の好例です:6つのバイオガスから船舶燃料へのプラントが、海運ルートに液化バイオLNGを供給し、廃棄物価値化と国際海事機関(IMO)の炭素規制を両立させています。

南米は2031年までCAGR9.45%と最速の拡大を記録。ブラジル国営ペトロブラスがバイオメタン調達入札を実施し、アルゼンチンでは農業廃棄物優遇策により2024年に82MWが新設されました。ただしパイプライン接続と信用リスクが依然として規模拡大の障壁となっており、開発事業者は廃棄物が豊富で即時の引き取りが可能なサトウキビ工場や食肉加工拠点周辺に集積する傾向が強くなっています。

北米は転換点に立っています。2024年には米国で2,500ヶ所以上の施設が140万標準立方フィート/分(scfm)を生産し、農業プロジェクトが埋立地ガスを初めて上回りました。カナダのクリーン燃料規制はカリフォルニア州のLCFSを模倣し、プレミアム再生可能天然ガスの需要基盤を拡大しています。アジア太平洋地域では、インドが2030年までに5,000基の圧縮バイオガスプラント導入を目標としており、需要保証制度で支援されています。一方、中国はバイオガスを農村振興計画に組み込み、消化槽と系統連系型マイクログリッドを組み合わせ、村の電化を推進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府による支援策及び再生可能エネルギー義務化政策

- 公益事業体及び企業の脱炭素化目標

- 埋立処分回避及び循環型経済廃棄物指令

- 輸送分野における再生可能天然ガス(RNG)の需要増加

- 消化残渣の認証バイオ肥料としての収益化

- 下水処理場との共同消化による相乗効果

- 市場抑制要因

- 太陽光・風力発電プロジェクトと比較した高い設備投資額

- 農村地域における原料物流の非最適性

- 従来の天然ガスの価格変動が再生可能天然ガス(RNG)の引き取り量に影響を与えています

- 新興市場における送電網接続インフラの不足

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 原料別

- 農業残渣

- 家畜ふん尿

- 下水汚泥

- 食品・飲料廃棄物

- エネルギー作物

- プロセス技術別

- 湿式嫌気性消化

- 乾式嫌気性消化

- 埋立ガス回収

- プラント容量別

- 0.5MW未満

- 0.5~2 MW

- 2MW以上

- 用途別

- 発電

- 熱発電

- 自動車燃料/再生可能天然ガス(RNG)

- 熱電併給(CHP)

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- チェコ共和国

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- タイ

- 韓国

- マレーシア

- インドネシア

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 中東・アフリカ

- イスラエル

- イラン

- 南アフリカ

- エジプト

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、パートナーシップ、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Engie SA

- DMT International

- IES Biogas

- EnviTec Biogas AG

- Weltec Biopower GmbH

- Hitachi Zosen Inova AG

- AEV Energy GmbH

- AAT Abwasser-und Abfalltechnik GmbH

- BEKON GmbH

- Nijhuis Saur Industries

- Xebec Adsorption Inc.

- Bright Renewables BV

- Scandinavian Biogas Fuels International AB

- Naskeo Environnement

- PlanET Biogas Group

- BTS Biogas SRL

- BioConstruct GmbH

- Wartsila Corporation

- Greenlane Renewables Inc.

- Clarke Energy

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日