|

市場調査レポート

商品コード

1940602

ゲノミクス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Genomics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ゲノミクス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 121 Pages

納期: 2~3営業日

|

概要

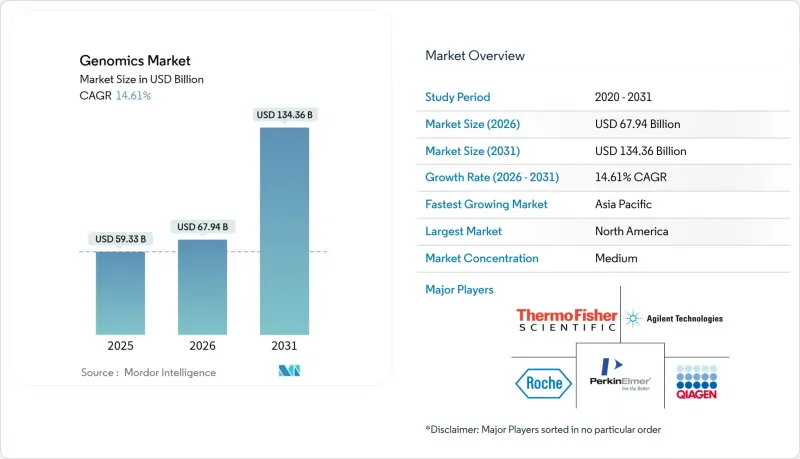

ゲノミクス市場は2025年に592億8,000万米ドルと評価され、2026年の679億4,000万米ドルから2031年までに1,343億6,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは14.62%と見込まれます。

シーケンシングコストの低下、集団シーケンシング、人工知能の急速な普及が、ゲノミクス市場の複数年にわたる成長を後押ししています。国家主導のシーケンシングプログラムにより、ゲノムあたりのコストは200~500米ドル台まで低下し、国内プラットフォームへの国家投資はサプライチェーンを保護し、データの主権を支持しています。病院、製薬企業、政府は現在、ゲノミクスを実験的ツールではなく重要なヘルスケアインフラと位置付け、機器、消耗品、クラウド解析への支出を促進しています。競合環境は、処理時間の短縮と規制順守を支援する統合型ハードウェア・ソフトウェア・スタックを提供する企業に有利に推移し続けています。最後に、完全買収ではなくパートナーシップを基盤とした緩やかな統合が進むことで、ロングリード化学、AI解釈、クラウドバイオインフォマティクスに注力する革新的な新規参入企業のための余地が保たれています。

世界のゲノミクス市場の動向と洞察

人口規模の新生児ゲノムシーケンシングプログラム

各国保健システムは、小児医療を事後対応型から予測型へ転換するため、普遍的新生児ゲノムシーケンシングを導入しています。英国NHSは全ゲノムスクリーニングを拡大中であり、シンガポールのプログラムは家族性高コレステロール血症を対象としています。こうした取り組みは、ハイスループットシーケンサー向け試薬の長期需要を確保するとともに、製薬企業が希少疾病治療薬開発にライセンシングするデータセットを生成します。アナリストは、後期治療の回避による10倍の経済的リターンを予測しており、持続的な公的資金の投入を後押ししています。遺伝カウンセラーの不足や安全なデータ保管といった導入上の課題が、病院をクラウドバイオインフォマティクスプラットフォームへ導いています。

ゲノムデータとAI駆動型予測医療プラットフォームの統合

人工知能はゲノム解析結果を縦断的リスクスコアや治療推奨に変換します。イルミナ社とNVIDIA社の連携は、GPU加速アルゴリズムが二次解析時間を短縮し、バリアントコール精度を向上させる実例を示しています。米国医療システムではAIガイド型薬物遺伝学導入後、有害薬物反応が30%減少したと報告され、製薬企業はマルチオミクスAIを用いて臨床試験対象集団を層別化しています。FDA医療機器規制と新興AIガバナンスの両方に精通した企業が病院契約を獲得しています。高まるプライバシー期待から、ベンダーは同型暗号化とフェデレーテッドラーニングの採用を迫られています。

データ主権ルールが国境を越えたサンプル・データ流通を制限

欧州の健康データ空間(European Health Data Space)と中国のバイオセキュリティ法は、ゲノム情報の移転に厳格な規制を課しており、多国籍プロバイダーは地域データセンターの設置とコンプライアンス対応ワークフローの構築を余儀なくされています。こうした並行インフラは運用コストを増加させ、協業を遅延させ、国内統合型競合他社を優位にする結果となっています。中小規模企業は規制対応リソースが不足し、撤退または買収のリスクに直面しており、世界のに事業展開する企業の統合が加速しています。

セグメント分析

消耗品は2025年収益の43.05%を占め、日常的なシーケンシングワークフローにおける不可欠な役割を裏付けています。バッチ間変動を最小化するキット標準化と、ライブラリ調製を高速化する自動化が成長を支えています。シーケンシング・アズ・ア・サービスやバイオインフォマティクス業務委託に支えられたサービス分野は、研究所が資本支出を運営予算へ転換する中、17.94%のCAGRで拡大しています。機器需要は、中盤のアップグレードとロングリード導入が病院の資本制約を相殺するため、安定を維持しています。ソフトウェア・情報学は、かつては付属品でしたが、データ解釈が主要なボトルネックとなるにつれ、現在ではプレミアム支出を集めています。ベンダーは試薬の定期購入をAI搭載分析ツールやサポート契約と組み合わせ、予測可能な収益と高い顧客維持率を確保しています。

消耗品の購入は、もはや中核試薬に限定されません。研究所では、困難な検体用の特殊抽出キット、機能解析用のCRISPR遺伝子編集消耗品、ハイスループット研究用のバーコード付きマイクロプレートを発注しています。サービスプロバイダーは、CLIA認定検査、保険請求、医師向けレポートを提供するクラウドポータルにより付加価値を提供しています。病院は、院内のバイオインフォマティクス要員を増員せずに検査結果の迅速化を図るため、こうしたモデルを採用する傾向にあります。ゲノミクス市場は、検査件数の増加が消耗品、ソフトウェア、データストレージの需要を牽引するため、恩恵を受けています。

PCRは、標的診断や病原体検出において迅速性と低コストを実現するため、2025年の収益の34.78%を占め続けています。しかしながら、包括的なゲノムプロファイリングが日常診療で実現可能となるにつれ、シーケンシングプラットフォームはCAGR17.22%で拡大を続けています。ロングリードおよび単一分子システムは、構造変異やメチル化状態を一回の処理で検出でき、ショートリード手法では補えなかった臨床的課題を解決します。一方、マイクロアレイはシェアを下げ続けていますが、大量の遺伝子型解析には依然有用です。

シーケンシングベンダーは化学技術の多様化を進めています。オックスフォード・ナノポア社は、対象領域をリアルタイムで選択する適応型サンプリング技術を提供しております。ロシュ社は2026年までに高速化と高精度化を実現するナノポアベースのSBXシステムを準備中です。ロングリードの精度向上と試薬コストの低下に伴い、検査室では複数のアッセイを単一ワークフローに統合でき、手作業時間と総支出を削減できます。PCRは、機器の堅牢性・低コスト・高速性が求められる分散型・ポイントオブケア用途において、依然として価値を有しております。

地域別分析

北米は2025年に世界収益の42.05%を占め、先進的な償還制度、大規模なバイオ医薬品パイプライン、成熟した臨床ゲノミクスプログラムに支えられています。米国は国家コホートプロジェクトと積極的な病院導入により大半の支出を牽引。カナダは連邦精密医療助成金でゲノミクスを支援し、メキシコは診断能力近代化に向け国境を越えた協力を推進しています。地域的な課題としては、複雑なLDT規制やバイオインフォマティシャンの不足が挙げられ、これらが検査室拡張の妨げとなっています。

欧州は政府資金による人口ベースプログラムと調和された規制経路により、強固な基盤を維持しています。欧州健康データ空間(EHDS)はデータ保護基準を満たせば国境を越えた調査を容易にし、産学連携を促進します。英国の6億5,000万ポンド規模の取り組みと新生児全ゲノムスクリーニングの普遍化が長期的な需要を確固たるものにしています。ドイツとフランスは国民保険適用により臨床ゲノミクスを拡大し、南欧諸国はEU助成金を活用して遅れを取り戻しています。

アジア太平洋地域は2031年までCAGR17.36%で最も急速に成長する地域です。中国の自給自足戦略、日本の精密医療保険適用コード、韓国のAIゲノミクスクラスターが牽引しています。BGI Genomicsは国内のデータローカライゼーション規則に適合する結核シーケンシングと腫瘍学パネルを拡大しています。インドでは拡大する中間層向けに低コストシーケンシングサービスを商業化し、オーストラリアでは調査力を臨床応用へと転換しています。データを国内に留める政府の義務付けは、現地製造を促進し地域的な勝者を生み出しています。

ラテンアメリカ、中東・アフリカは規模こそ小さいもの、シェアを拡大中です。ブラジルの34億米ドル規模のヘルスケア分野M&Aやアフリカ系ブラジル人集団を対象としたゲノム研究は、多様なコホート研究への関心を示しています。湾岸諸国は国家レベルの精密医療イニシアチブに投資し、臨床導入を加速させるため欧米のテクノロジーベンダーと提携するケースが増えています。アフリカ諸国はシーケンシング拠点の構築やバイオインフォマティクス研修を目的としたコンソーシアムプロジェクトに参加し、ゲノミクス市場が最終的に包括的なものとなる基盤を整えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 人口規模の新生児ゲノムシーケンシングプログラム

- ゲノムデータとAI駆動型予測医療プラットフォームの統合

- ロングリードシーケンシングがエピゲノムおよび構造変異の知見を解き明かす

- 政府資金の増加と国家ゲノム計画

- 次世代シーケンシング(NGS)及び関連技術の急速なコスト低下

- 精密医療分野における臨床・調査用途の拡大

- 市場抑制要因

- データ主権規則による国境を越えたサンプル・データ流通の制限

- 消費者向けゲノム検査への反発が公衆の信頼と検体供給を損なう

- 高度なシーケンサー及び試薬の持続的な高資本コスト

- 熟練したバイオインフォマティシャン・ゲノムカウンセラーの不足

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品・サービス別

- 消耗品

- 試薬

- キット

- マイクロプレート

- 機器・システム

- 次世代シーケンシング(NGS)プラットフォーム

- PCR装置

- マイクロアレイスキャナー

- ソフトウェア・情報科学

- 分析スイート

- LIMS

- AI意思決定支援

- サービス

- シーケンシング・アズ・ア・サービス

- データ分析

- コンサルティング

- 消耗品

- 技術別

- ポリメラーゼ連鎖反応(PCR)

- シーケンシング

- ロングリード/単一分子シーケンシング

- マイクロアレイ

- 核酸の抽出・精製

- その他の技術

- 用途別

- 診断

- 創薬・開発

- 精密医療/個別化医療

- 農業・動物ゲノミクス

- 法医学・祖先調査

- その他の用途

- エンドユーザー別

- 病院・診療所

- 診断・参考検査機関

- 研究機関・センター

- 製薬・バイオテクノロジー企業

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- 23andMe Inc.

- Agilent Technologies

- Bio-Rad Laboratories

- Eurofins Scientific

- F. Hoffmann-La Roche Ltd

- GE HealthCare

- Illumina Inc.

- Luminex Corporation

- Myriad Genetics Inc.

- Oxford Nanopore Technologies

- Pacific Biosciences of California Inc.

- PerkinElmer Inc.

- QIAGEN N.V.

- Quest Diagnostics

- Thermo Fisher Scientific

- BGI Group

- 10x Genomics

- Guardant Health

- Fabric Genomics

- CD Genomics

- Color Health

- SOPHiA GENETICS

- Neogen Corporation