血栓管理デバイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Clot Management Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940594

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

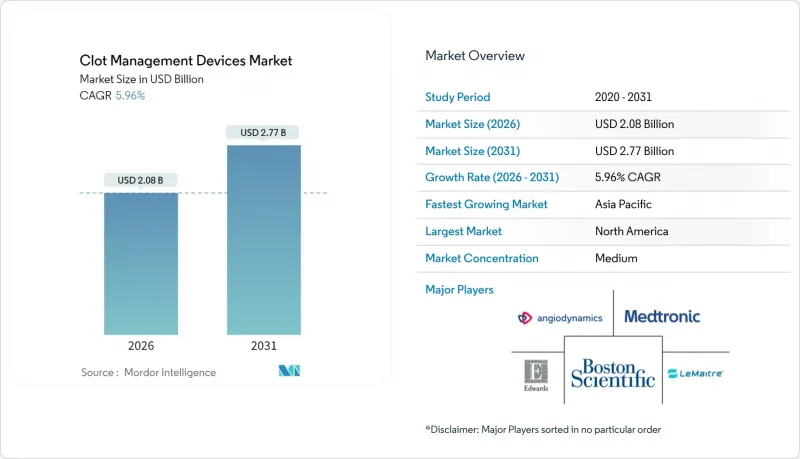

血栓管理デバイス市場は、2025年の19億6,000万米ドルから2026年には20億8,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.96%で推移し、2031年までに27億7,000万米ドルに達すると予測されております。

現在の拡大は、世界の心血管疾患の負担増、虚血性および血栓性イベントの着実な増加、そして外来での低侵襲血管インターベンションへの顕著な移行に基づいています。高齢化社会による人口動態的圧力と、肥満や高血圧などの生活習慣に関連するリスク要因が相まって、手技件数は上昇傾向を維持しています。先進的な機械設計、人工知能(AI)ガイド画像、高精度ナビゲーションを統合した技術パイプラインは、手技の成功率と安全性を向上させることで需要を強化しています。同時に、主要市場における支払者改革により、機械的血栓除去術の保険適用範囲が拡大し、医療提供者が次世代システムを導入する際の財政的障壁が緩和されています。これらの要因が相まって、血栓管理デバイス市場は今後10年間にわたり、持続的な中程度の単一桁成長が見込まれます。

世界の血栓管理デバイス市場の動向と洞察

心血管疾患および脳血管疾患の有病率上昇

脳卒中および心筋梗塞の発生率上昇は、血栓管理デバイス市場にとって最も強力な促進要因です。世界の脳卒中症例数は2050年までに2,143万件に達すると予測されており、この急増が安全かつ効果的な血栓除去ソリューションの需要を拡大させます。欧州では、虚血性脳卒中が既に全脳卒中症例の85%を占めており、先進的なリトリーバー技術の採用が持続しています。代謝リスクが課題をさらに複雑化させています:米国における糖尿病有病率は2050年までに16.3%から26.8%に上昇すると予測されており、日常診療における血栓症の複雑性を高めています。中低所得国では未充足ニーズが顕著であり、資源制約下でも現行システムで77.93%の再疎通率を記録しています。現行デバイスでは困難な血栓の約半数しか除去できず、スタンフォード大学のミリスピナーのようなプラットフォームに機会が開かれています。同デバイスは難治性閉塞に対し90%近い有効性を達成しています。

高齢化人口基盤の拡大

高齢化は治療件数とデバイス要件を再構築します。富裕国では虚血性心疾患の年齢調整死亡率は低下しているもの、人口動態の勢いにより絶対患者数は増加しています。虚弱化、併存疾患、出血リスクの上昇により、医療提供者は全身的な血栓溶解療法よりも制御性の高い機械的システムを選択する傾向にあります。FLASHレジストリデータはこの傾向を裏付けており、中高リスクの肺塞栓症における機械的血栓除去術では48時間後の全死因死亡率が0.3%でした。デバイスメーカーは現在、高齢者に多く見られる石灰化・屈曲した血管内を航行するため、より細身のカテーテルと高度なステアリングツールの開発を進めています。

FDAおよびCEの厳格な臨床エビデンス要件

規制当局は現在、広範な安全性データセットを要求しており、開発サイクルの長期化と新規システムコストの上昇を招いています。欧州の新たな医療機器規制(MDR)は市販後調査を強化しましたが、認証機関の処理能力を逼迫させ、承認手続きを遅延させています。2025年初頭のジョンソン・エンド・ジョンソン・メディテック社製バリパルスカテーテルの一時販売停止事例が示すように、規制上の懸念が商業化をいかに迅速に阻害するかが明らかです。米国では、FDAが2025年5月に粘弾性凝固分析装置を特別管理対象のクラスIIに分類し、補助技術に対してもより厳格な監視を強調しました。34施設で997名の患者を対象としたEXCELLENTレジストリを含む大規模研究が、神経血管デバイスに対する最低限のエビデンス基準となっています。

セグメント分析

機械的・経皮的血栓除去システムは、2025年の血栓管理デバイス市場で36.42%のシェアを占め、神経血管領域、冠動脈領域、末梢血管領域を問わず主力ソリューションとしての地位を維持しています。その汎用性と技術革新の速さが相まって、医療提供者の在庫における中核的存在となっています。血栓管理デバイス市場は、吸引力の向上、改良型血栓捕捉バスケット、初回成功率を高める統合イメージング機能を備えたプラットフォームの登場により、引き続き成長を続けております。EXCELLENTレジストリでは、EMBOTRAPデバイスによる初回再疎通率が64.5%、最終成功率が94.5%と確認され、脳卒中治療ガイドラインにおけるより広範な推奨を裏付ける結果となりました。神経血管血栓除去・血栓摘出デバイスは、脳卒中症例数の増加と薬物療法を上回る有効性データに支えられ、2031年まで年率8.44%の成長が見込まれます。スタンフォード大学のミリスピナーが血栓体積95%削減を達成した事例など、産学連携による飛躍的技術革新がこの分野の成長軌道を維持する好例です。

第二層カテゴリーはニッチながら安定した地位を維持しています。カテーテル誘導血栓溶解装置は、純粋に機械的手段では不十分な大規模肺塞栓症や複雑な深部静脈血栓症において依然として不可欠です。血栓除去用バルーンカテーテルは小径・病変特異的適応症に対応し、一方下大静脈フィルターは安全性懸念と観察者による精査の中で使用が減少傾向にあります。しかしながら、血栓管理デバイス市場では、長期合併症プロファイルの改善が前提となるもの、迅速な除去を目的とした低価格リトリーバルフィルターの需要機会は残されています。製品全般にわたり、AI強化ガイダンスソフトウェアの採用が拡大を続けており、血栓特性のリアルタイム可視化とデバイスの最適配置が期待されています。

地域別分析

北米は2025年においても血栓管理デバイス市場の45.49%を占め、主要な収益源であり続けております。充実した償還制度、広範な一次脳卒中センター認定、成熟した外来施設ネットワークが、他地域を上回る使用水準を支えています。メドトロニック社のシンプリシティ・スパイラルカテーテルなどに対するCMSのパススルー承認は、導入パイプラインをさらに強化します。しかしながら、IVCフィルター分野における法的リスクはメーカー間に慎重な姿勢を生み、フィルター設計における短期的な革新を抑制する可能性があります。

欧州は第2位のシェアを占め、堅調な5%台前半の成長を記録しています。実施上のボトルネックはあるもの、強化された欧州医療機器規則(MDR)はトレーサビリティとデータ透明性の向上を促進し、時間の経過とともに臨床医の信頼を安定化させると期待されています。塞栓防止装置および血栓除去術の償還は、調査対象11のEU加盟国間で差異がありますが、全体的な支払いカバー率は上昇動向にあります。34施設で実施されたEXCELLENTレジストリに代表される高品質な臨床インフラは、多施設共同検証や市販後調査を加速させ、各国の資金配分決定に寄与しています。

アジア太平洋地域は2026年から2031年にかけてCAGR6.93%と予測される最速成長地域です。心血管疾患の発生率上昇、保険普及率の向上、大規模な病院近代化が機器導入を牽引しています。新興経済国では需要と供給能力のギャップが最も顕著です:限られた資源にもかかわらず、中低所得国では77.93%の再疎通率が確認されており、手技の資金調達環境が改善されれば潜在的な需要が大幅に存在することを示唆しています。多国籍企業は国内販売代理店と連携し、移動式トレーニングラボを展開することで臨床医の採用を加速させています。一方、現地メーカーは価格に敏感なセグメントに対応するため研究開発を拡大しています。これらの要因により、今後5年間における血栓管理デバイスの市場収益増加において、アジア太平洋地域が主要な地理的牽引役となる見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 心血管疾患および脳血管疾患の有病率上昇

- 高齢化人口基盤の拡大

- 低侵襲手術および短期入院への嗜好の高まり

- 機械的血栓除去術に対する償還範囲の拡大

- AIを活用した血栓画像診断・ナビゲーションツールによる適用部位の拡大

- 外来血栓除去手術室(ASC環境)における急速な普及

- 市場抑制要因

- FDA及びCEの厳格な臨床的証拠要件

- 薬理学的抗凝固剤および血栓溶解剤との競合

- 包括支払いモデル下における高コスト圧力

- 長期IVCフィルター合併症に関連する訴訟リスク

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額:米ドル)

- 製品別

- 塞栓除去用バルーンカテーテル

- カテーテル誘導血栓溶解装置

- 機械式/経皮的血栓除去装置

- 下大静脈(IVC)フィルター

- 神経血管塞栓除去/血栓除去デバイス

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Medtronic

- Boston Scientific Corporation

- Penumbra Inc.

- Stryker Corporation

- Terumo Corporation

- Edwards Lifesciences

- Teleflex Incorporated

- Johnson & Johnson

- LeMaitre Vascular Inc.

- AngioDynamics, Inc.

- Inari Medical

- Cook Group Incorporated

- Cardinal Health

- iVascular S.L.U

- Strub Medical GmbH & Co. KG

- Abbott Laboratories

- Terumo Aortic

- BD(Becton, Dickinson and Company)

- Thrombolex Inc.

- Penumbra(Indigo)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日