培地:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Culture Media - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 145 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940579

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

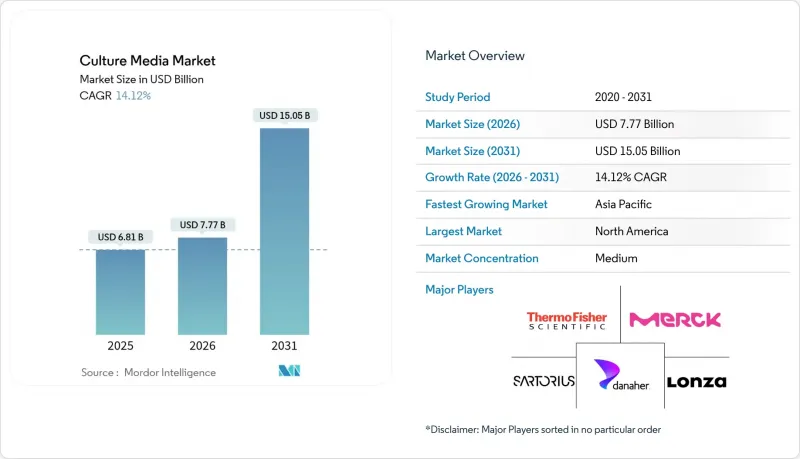

培養培地市場は、2025年の68億1,000万米ドルから2026年には77億7,000万米ドルへ成長し、2026年から2031年にかけてCAGR 14.12%で推移し、2031年までに150億5,000万米ドルに達すると予測されております。

次世代バイオプロセシング用資材への需要の高まり、mRNAワクチン生産ラインの規模拡大、バイオシミラーの商業化加速が、採用拡大の主な要因となっております。脱水製剤はサプライチェーンの経済性から優位性を維持しておりますが、発色性フォーマットの人気は、研究所が自動化対応消耗品へ着実に移行していることを示しております。地域別では、確立された規制環境とベンチャー資金調達パイプラインを背景に北米の需要が優勢です。一方、アジア太平洋地域では政策支援による施設拡充が進み、単位ベースでの最速成長が見込まれます。フルサービス供給業者が原材料調達、シングルユース機器、社内分析機能を統合し、エンドツーエンドのワークフロー支出を獲得する動きが加速する中、競合圧力は高まっています。国内バイオプロセスを優遇する財政的インセンティブと自動化された培地調製プラットフォームが相まって、原材料価格の上昇や物流リスクの影響を受けやすい市場において新たな機会を創出しています。

世界の培養培地市場の動向と洞察

血清ベースから動物由来成分フリー培地への移行

規制当局は現在、動物由来成分を含まない培地を推奨しており、メーカーは血清原料の使用を廃止し、化学的に定義された代替品への依存度を高めています。血清フリーの培地は既に36.32%のシェアを占めており、FDAのガイダンスによる外来性病原体への監視強化に伴い、そのシェアは拡大を続けています。幹細胞培地は15.85%のCAGRで拡大しており、再生医療メーカーが定義された化学組成を重視していることを裏付けています。メルクKGaAが抗体・mRNA開発向けに3億ユーロを投じた研究センターは、無成分プラットフォームへの資本流入を象徴しています。ロット間の一貫性向上、下流工程の精製簡素化、汚染リスク低減が、動物由来成分不使用ソリューションの商業的正当性を支え、培養培地市場にとって構造的な追い風となる移行を促進しています。

mRNA/ウイルスベクターワクチンの迅速かつ大規模な生産能力拡大

パンデミック期に構築された生産設備は、がんワクチン、遺伝子治療、モンキーポックス予防薬へと方向転換し、特殊なウイルスベクター培地に対する継続的な需要を確保しています。ババリアン・ノルディック社が2025年末までに1,000万回分のモンキーポックスワクチン供給を計画していることは、これらの新規設備の持続的な活用を反映しています。高収量mRNA転写とウイルス感染性に最適化された培地は、同一施設で複数プログラムを運営するプラットフォームメーカーにとって極めて重要です。製品横断的な標準化を支援することで、培養培地サプライヤーはプロセス制御分析やシングルユースハードウェアバンドルを含むパートナーシップに近づきつつあります。この分野の緊急性を考慮すると、購入契約は複数年にわたるケースが多く、培養培地市場の高成長分野で事業を展開するベンダーの収益可視性を高めています。

医薬品グレード原料の価格上昇とサプライチェーンの脆弱性

アミノ酸、成長因子、高純度水の価格高騰に加え、輸送のボトルネックが重なり、利益率の圧迫が続いております。COVID-19時代の混乱は、長いサプライチェーンの脆弱性を露呈させ、企業はより大きな安全在庫でヘッジするよう促され、その結果、運転資金の需要が増加しています。デュアルソーシング戦略は一部のリスクを軽減しますが、認定コストを上昇させ、小規模な研究所を不利な立場に置きます。その結果、政策インセンティブが国内生産を促進しているにもかかわらず、検証や資本プロジェクトのための予算の柔軟性を維持しなければならないエンドユーザーの間でコスト転嫁への疲労感が広がっているため、培養培地市場の短期的な成長は鈍化しています。

セグメント分析

2025年時点で培養培地市場の50.68%を占めたのは脱水製剤であり、長期保存性と経済的な輸送コストが基盤となっています。しかしながら、臨床検査や食品検査分野で自動プレート塗布システムが普及する中、発色性培地は15.02%のCAGRで成長を加速させています。この拡大は、読取時間の短縮と人的ミスの低減を実現する、事前に分化済みで発色する培地を研究所が好む傾向を示しています。予測期間中、発色性培地ソリューションは、特に高スループットの病院検査室において、脱水培地の既存シェアを侵食すると見込まれます。しかしながら、新興経済国における価格感応度の高さにより、脱水培地製品には依然として大きな基盤が維持され、培養培地市場の基盤として存在し続けることが確実視されます。

自動化対応特性により、発色性培地はバーコードプレート追跡やロボット培養が均一な物理特性を要求する全自動検査システム群の理想的な組み合わせとなります。積み重ね可能な自動化対応フォーマットを供給できるベンダーは、相応に大きなシェアを獲得しています。脱水製剤は、地域の混合センターへの大量輸送において依然として好まれており、購入者は水分重量分のコストを負担せずに数量を調整できます。こうした対照的な価値提案により、主要サプライヤーは、従来の脱水製品の強みと高利益率の発色性培地イノベーションを両立させる混合ポートフォリオ戦略を維持しています。

無血清製品は2025年に売上高の35.95%を占め、定義済み成分への規制推進と牛血清リスク回避の傾向を反映しています。最も急成長しているサブカテゴリーである幹細胞培養培地は、フィーダー細胞不要条件を必要とする自家移植・同種移植療法への業界転換の恩恵を受けています。成長予測によれば、再生医療試験が後期段階研究へ移行することを背景に、幹細胞培養液は2031年までにCAGR15.28%で拡大すると見込まれます。

大規模な抗体およびmRNA製造における化学的に定義されたブレンドの採用も、そのトレーサビリティと安定した性能により同様に強化されています。ベンダーと細胞株開発専門家の協業により、滴度最適化を加速するカスタムレシピが生み出され、顧客のより深い囲い込みが保証されています。一方、CAR-T、腫瘍溶解性ウイルス、またはオルガノイド培養の特有の代謝ニーズに合わせて調整された特殊・カスタム培地は、プレミアム価格帯を確立しており、培養培地市場内の収益構成を拡大しています。

地域別分析

北米は2025年に培養培地市場の38.90%のシェアを維持し、2031年までCAGR13.55%で拡大すると予測されています。米国はパンデミック対策資金で整備されたmRNAインフラを腫瘍学および希少疾患パイプラインへ転用することで地域的な勢いを牽引し、FDAの培地検証に関する明確なガイダンスが業界の信頼を支えています。メルクKGaAによるメリーランド州への2億9,000万米ドル規模のバイオセーフティ試験施設建設やBDの注射器生産能力拡大といった資本投入が、サプライヤーエコシステムをさらに強化しています。ベンチャー資金は細胞治療スタートアップ企業に集中しており、高性能で動物由来成分を含まない製剤に対する安定した需要を後押ししています。

アジア太平洋地域は15.96%のCAGRで最速の拡大が見込まれ、バイオテクノロジーを戦略的分野と位置付ける国家プログラムが後押ししています。中国におけるCOVID-19後の検査依頼パターンの正常化、韓国のバイオシミラー生産向け優遇措置、インドのバイオプロセス関連輸入品に対する関税免除が相まって、地域の培地需要を押し上げています。ミリポアシグマ社の3億ユーロ規模の韓国工場は、多国籍企業が現地供給体制を構築する姿勢を示しています。オーストラリアと日本の市場は、強固な研究基盤と調和されたGMP枠組みを基盤とし、高スペックの幹細胞培養培地を平均を上回るペースで採用しています。

欧州は2025年売上高の28.35%を占め、2031年までにCAGR12.62%を目指しています。ドイツ、英国、フランスが主要3カ国を形成。ドイツのダルムシュタット先端研究センターは抗体・mRNA分野の地域R&Dを強化し、英国はワクチンクラスターの遺産とMHRAの規制能力を活かしています。フランスのバイオ医薬品革新に向けた取り組みは、無血清・化学的に定義された培養基への需要を持続させています。欧州医薬品庁(EMA)のガイダンスは加盟国間で文書化及び品質要件を調和させ、供給業者の認可障壁を低減。これにより欧州は培養基の輸出市場として安定性と競争力を兼ね備えた地位を確立しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 血清ベース培養液から動物成分フリー培養液への移行

- mRNA/ウイルスベクターワクチンの急速かつ大規模な生産能力拡大

- バイオシミラー製造ブームによるバルク培地需要の創出

- CDMOおよび大手製薬企業における完全自動化培地調製システムの導入

- 国内バイオプロセス化に対する財政的優遇措置

- 市場抑制要因

- 医薬品グレード原料の価格上昇とサプライチェーンの脆弱性

- バッチ間変動性が複雑な培地の規制承認を妨げる

- 熟練した培地最適化技術者の世界の不足

- サプライチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額:米ドル)

- 培地タイプ別

- 発色性培養培地

- 脱水培養培地

- 調製済み/即使用可能な培養培地

- 製剤別

- 血清ベース培地

- 無血清培地

- 化学的に定義された培地

- 幹細胞培養培地

- 特殊/カスタム培地

- 物理的状態別

- 液体培地

- 粉末培地

- 半固体/ゲル培地

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託開発製造機関(CDMO)

- 学術・研究機関

- 臨床・診断検査室

- 食品・飲料試験研究所

- 調製自動化別

- 手動培地調製

- 自動培地調製システム

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 企業シェア分析

- 企業プロファイル

- Thermo Fisher Scientific Inc.

- Merck KGaA(MilliporeSigma)

- Sartorius AG

- Danaher Corp.(Cytiva)

- Lonza Group Ltd.

- Becton, Dickinson and Company

- Corning Incorporated

- Bio-Rad Laboratories Inc.

- FUJIFILM Holdings(Irvine Scientific)

- Avantor Inc.

- HiMedia Laboratories Pvt. Ltd.

- GE HealthCare

- Ajinomoto Co. Inc.

- Caisson Laboratories Inc.

- PAN-Biotech GmbH

- MP Biomedicals LLC

- KOHJIN Bio Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 145 Pages

- 納期

- 2~3営業日