林業機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Forestry Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 164 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940575

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

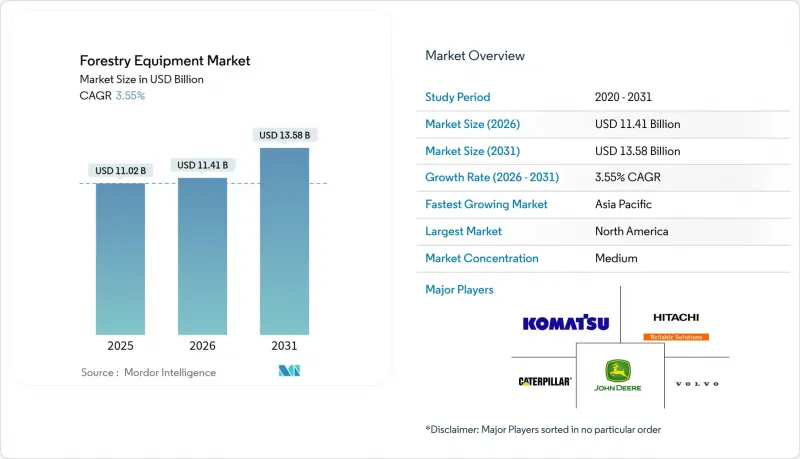

林業機器市場は2025年に110億2,000万米ドルと評価され、2026年の114億1,000万米ドルから2031年までに135億8,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは3.55%と見込まれます。

需要の中心は、より厳格な持続可能性の要件を遵守しながら生産性を高める、機械化された選択伐採機械、精密林業プラットフォーム、および山火事後の伐採システムに集中しています。北米のオペレーターはフリート更新プログラムを通じて販売台数を牽引する一方、アジア太平洋地域のバイヤーは持続可能な林業に向けた政府のインセンティブと連動した初動の機械化を優先しています。寒冷地環境におけるバッテリー密度の向上に伴い、電気式およびハイブリッド式パワートレインは試験運用段階から初期商業展開へと移行しつつありますが、深山林作業においては依然としてディーゼルが不可欠です。熟練した設備オペレーターの慢性的な不足、資金調達コストの上昇、木材価格の変動性が、さもなくば安定していた見通しを抑制しています。

世界の林業機器市場の動向と洞察

機械化による選択伐採の需要増加

2024年米国国家森林管理ガイドラインに組み込まれた選択伐採基準は、現在連邦木材販売の70%をカバーしており、ハーベスターヘッドと制御ソフトウェアの仕様急速なアップグレードを促しています。メーカーは伐採と加工を同時に行うデュアルブーム設計で対応し、請負業者が1エーカー当たり25~30%高い収益をもたらす高級材幹を確保できるようにしています。欧州でも同様の傾向が見られ、私有林所有者が認証を受けた持続可能な木材をプレミアム輸出契約で収益化しています。機器OEMが支援する研修プログラムにより習得期間が短縮され、対象となる請負業者の基盤が拡大しています。地域の伐採協同組合は資本をプールして先進的なフェラーバンチャーを導入し、稼働率を向上させると同時に資金調達の障壁を緩和しています。

電気式およびハイブリッド林業機器の普及拡大

バッテリー式電動プラットフォームは、ブリティッシュコロンビア州のディーゼル・電気ハイブリッド林業トラック試作機が積載量に影響を与えずに燃料消費量を40%削減した実績を受け、2025年に実証段階から初期商業化段階へ移行しました。フィンランドとスウェーデンにおける寒冷地フィールド試験では、リチウムイオンシステムが-20℃までの耐性を実証し、導入障壁の一つを解消しました。欧州連合全域では政府の気候基金がゼロエミッション機械の購入価格の最大30%を補助し、フォワーダー、ハーベスター、充電トレーラーの受注を加速させています。ハイブリッド駆動システムは実用的な橋渡しソリューションとして、送電網接続充電器から離れた場所で稼働するスキッダーにおいて15~25%の燃料節約を実現します。林道沿いのインフラ整備が次のボトルネックであり、木材選別場への急速充電器設置に向けた官民連携が促進されています。

先進機械の高額な初期投資

現代的なハーベスターの小売価格は80万~120万米ドルで、従来型機械の3倍のコストながら、一部の作業では生産性の漸増をもたらします。2024年以降の金利上昇が資金調達負担を増幅させ、中小請負業者は購入延期や事業撤退を余儀なくされています。レンタルフリートは柔軟な従量制料金体系でこのギャップを埋めており、複数のOEM金融部門の報告によればCAGRCAGR4.27%で拡大しています。リース会社はメンテナンス、テレマティクス、オペレーター研修をパッケージ化し、総所有コストを削減する一方、ディーラーの利益率を圧迫しています。機器メーカーは販売拡大のため簡素化された「バリュー」ラインを導入していますが、これらのモデルも競争力を維持するには規模の経済に依存しています。

セグメント分析

伐採機器は2025年時点で林業機器市場シェアの36.12%を占め、手動チェーンソー作業の削減と安全リスク軽減における中核的役割を浮き彫りにしています。GPSと選択伐採アルゴリズムを搭載した高容量ハーベスターは、センチメートル単位の精度で樹幹を捕捉し、林分品質と丸太回収率を向上させています。特殊伐採や急斜面ではチェーンソーが依然不可欠ですが、主要生産工程で請負業者が機械化代替手段へ移行するにつれ、その使用量は頭打ち状態です。

超硬合金チップソーバーや予知保全分析技術による伐採ヘッドの耐久性向上により、部品寿命は最大15%延長されました。フォワード統合型設備スイートでは、伐倒集積機と車載式枝払い機能を組み合わせ、単一オペレーターによる作業フローを実現し、シフト当たりの生産性を向上させています。OEMメーカーはソフトウェア企業と連携し、デジタル林分マップを運転席ディスプレイに重ねて表示。最適な残存成長を確保するため、オペレーターが伐採すべき樹木を判断できるよう支援しています。その他の林業機器は収益基盤が小さいもの、請負業者が土地整備・バイオマス収穫・山火事防止へ事業多角化を進めることで、2031年までCAGR4.18%の拡大が見込まれます。交換式ヘッドを備えたマルチャーは燃料削減プロジェクト向けに下草を処理し、専用設計ローダーは高サイクル稼働を要求するバイオマスターミナルに対応します。クイックカプラー式切り株粉砕機などのモジュール式アタッチメントの革新により、機械の汎用性が拡大し、所有コストが低下。小規模な車両群においても導入が促進されています。グラップルに組み込まれた統合測定センサーは丸太の直径と水分を記録し、データを製材所の計画システムに直接送信することで、下流工程の効率化を促進します。

2025年時点では、ディーゼル駆動プラットフォームが林業機器市場規模の61.78%を占めました。これは、給油インフラの普及と急勾配地での運搬に比類ないトルクを発揮する特性によるものです。Tier-4-Fエンジンは粒子状物質性能を改善しましたが、輸出志向のサプライチェーンでは、オペレーターは依然としてより厳しい炭素排出責任に直面しています。燃料追跡テレマティクスにより、運転行動指導後の8~10%の節約効果が明らかになり、動力伝達装置を交換せずにディーゼル燃料費の上昇を抑制することが可能となりました。

電動式機械は、バッテリー化学技術の進歩によりエネルギー密度が向上し、低温環境下での性能劣化が軽減されたことから、2031年までCAGR4.32%で最も急速に成長する分野となります。収穫期中に太陽光+ディーゼルハイブリッド発電機を搭載した急速充電トレーラーを導入することで、定期メンテナンス期間中に部分的な充電が可能となり、稼働停止時間を最小限に抑えられます。導入初期の事例では、集積場で商用電源が利用可能な場合、運用コストが25%削減されたと報告されています。ハイブリッド機械は、下り坂での滑走時に回生エネルギーを回収し、補助油圧システムを電気で駆動することで、性能差を埋める役割を果たし続けています。ガソリン/オイル式ユニットは、機械全体の重量を最小限に抑える必要があるハンドヘルドカテゴリーや遠隔防火帯作業において、引き続き採用されています。

地域別分析

北米は2025年の収益の38.40%を占め、広大な私有林と成熟した機械化慣行が基盤となっています。米国のオペレーターは改訂された選択伐採基準への対応のため、フリートの近代化を加速させました。一方、カナダの請負業者は氷点下の環境下での稼働サイクルを延長する寒冷地仕様パッケージを指定しました。生産性分析によれば、AI駆動のメンテナンススケジュールを導入したフリート全体で稼働率が10~12%向上しています。

欧州の需要は、製材用丸太量の頭打ちをバイオマス拡大が相殺するため安定を維持しております。スカンジナビア地域は精密林業の導入を主導し、林分レベルのLiDARデータを機械制御システムに統合することで回収率を向上させております。中欧の請負業者は、混合広葉樹林に適した低燃費ハイブリッドスキッダーへの投資を進めております。EU分類体系などの規制枠組みは、低排出機器の購入を促進し、規制順守購入者に対して資金調達上の優位性を提供しております。アジア太平洋地域は2031年までCAGR4.07%が見込まれており、中国の持続可能な林業プログラムと日本の継続的な震災復興取り組みが牽引役です。中国の地方補助金制度はAI搭載ハーベスターの最大40%を補助対象とし、国内OEMメーカーが制御ソフトウェア分野で世界のサプライヤーとの提携を促進しています。オーストラリアの森林火災対策強化により、雑木除去用マルチャーや残材回収ハーベスターの需要が拡大しています。南米の植林林業成長は高処理能力のフェラーバンチャー販売を促進し、中東・アフリカの森林再生取り組みは政策段階から調達段階へ移行し始め、多目的機械の新たなフロンティア市場を開拓しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 機械化による選択伐採の需要増加

- 電気式およびハイブリッド式林業機器の導入拡大

- 世界のバイオマス・バイオエネルギープロジェクトの拡大

- 精密かつ持続可能な林業に対する政府の奨励策

- テレマティクスとAIを活用したフリート最適化の統合

- 山火事後の残材伐採需要の増加

- 市場抑制要因

- 高度な機械設備における高額な初期資本支出

- 地方における熟練重機オペレーターの不足

- 遠隔林業地域における充電インフラの不足

- 世界の木材価格の変動が設備投資サイクルに与える影響

- 業界バリューチェーン分析

- マクロ経済要因の影響

- テクノロジーの展望

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因の影響

- COVID-19が林業機器産業に与える影響

第5章 市場規模と成長予測

- 製品タイプ別

- 伐採機器

- チェーンソー

- 収穫機

- フェラーバンチャー

- 搬出機器

- フォワーダー

- スキッダー

- その他の搬出機器

- 現地加工設備

- チップソーおよびグラインダー

- 枝払い機および枝切り機

- その他のオンサイト処理装置

- 別売部品およびアタッチメント

- ソーチェーン、ガイドバー、ディスク、および歯

- 収穫用およびその他のカッティングヘッド

- その他別途販売される部品および付属品

- その他の林業機器

- ローダー

- マルチャー

- その他の林業機器

- 伐採機器

- 電源別

- ディーゼル動力機器

- ガソリン/オイル駆動式機器

- 電動式機器

- ハイブリッド動力機器

- その他の電源

- 用途別

- 伐木

- 土地の開墾

- 森林火災管理

- 林道建設

- バイオマス収穫

- その他の用途

- エンドユーザー別

- 商業伐採会社

- ティンバーランド・インベストメント・マネージャーズ

- 政府林業機関

- 個人請負業者および小規模事業者

- レンタルサービスプロバイダー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Deere & Company

- Caterpillar Inc.

- Komatsu Ltd.

- Volvo Construction Equipment AB

- Hitachi Construction Machinery Co. Ltd.

- Barko Hydraulics LLC

- HD Hyundai Infracore Co. Ltd.

- Kesla Oyj

- Ponsse Oyj

- Rottne Industri AB

- Eco Log Sweden AB

- AGCO Corporation

- Kubota Corporation

- Bell Equipment Limited

- Tigercat Industries Inc.

- CNH Industrial N.V.

- Husqvarna AB

- Doosan Bobcat Inc.

- SENNEBOGEN Maschinenfabrik GmbH

- Logset Oy

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 164 Pages

- 納期

- 2~3営業日