米国のアフターマーケット自動車部品およびコンポーネント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Aftermarket Automotive Parts And Components - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940572

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

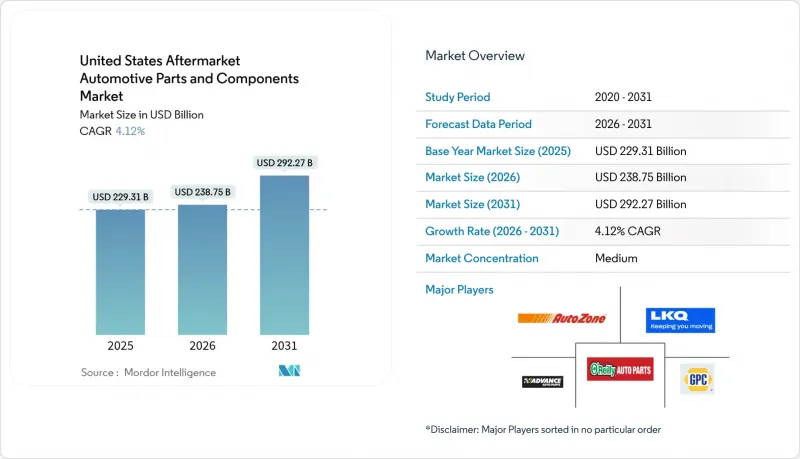

米国のアフターマーケット自動車部品およびコンポーネント市場は、2025年の2,293億1,000万米ドルから2026年には2,387億5,000万米ドルへ成長し、2026年から2031年にかけてCAGR 4.12%で推移し、2031年には2,922億7,000万米ドルに達すると予測されています。

この拡大を支える要因として、平均車両使用年数の長期化、ライトトラック販売の堅調さ、電子商取引の急速な普及が挙げられます。新車価格の上昇、修理権法の拡大、パンデミック後の運転需要回復が交換需要を刺激する一方、新興の電動化改造キットがプレミアム特化分野を切り開いています。部品カテゴリーによって競合の激しさは異なりますが、オムニチャネル流通と電子機器の専門知識を組み合わせたサプライヤーは、持続的な成長に向けた基盤を築いています。EPA排出ガス規制から州のEV義務化まで、規制イニシアチブは逆風と追い風の両方の役割を果たし、コンプライアンス要件の変化を通じて自動車アフターマーケット部品市場を再構築しています。

米国のアフターマーケット自動車部品およびコンポーネント市場の動向と洞察

大型SUV・ピックアップトラックへの移行が消耗部品収益を押し上げる

小型トラックは自動車市場を席巻する勢いで、2027年までに新車販売の相当なシェアを獲得する見込みです。これらの頑丈な車両は、従来型乗用車と比較してアフターマーケット支出額が高く、その独自の要求と性能を反映しています。これらのトラックを構成する部品、すなわちサスペンション、ブレーキ、駆動系部品は、牽引・積載する重量物により、はるかに大きな負荷に耐えなければなりません。

オーバーランディング、トレーラー牽引、アウトドアアドベンチャーといったライフスタイルの動向が広がる中、性能向上を目的としたアップグレードへの需要が高まっています。愛好家の方々は、運転体験を向上させ、険しい地形に対応するため、リフトキット、ヘビーデューティーショック、大型タイヤを求めています。ピックアップトラック向けに特化した装備品の市場規模は、すでに年間160億米ドルという驚異的な規模に達しており、メーカー各社はこれらの多目的車両向けに専用製品ラインを展開しています。

軽トラックのオーナー様はカスタマイズに情熱を注ぐことが多く、アップグレードの平均取引額は標準的な部品交換を頻繁に上回ります。この動向はトラックの美観と機能性を高めるだけでなく、自動車アフターマーケット部品セクター全体の利益率も向上させており、無限の可能性を秘めた活況市場を象徴しています。

Eコマースの浸透がロングテールSKUの供給を加速

現在、アフターマーケット取引の大部分はデジタルチャネルのダイナミックな環境で行われており、米国全体の小売eコマース普及率を大きく上回っています。この顕著な変化により、オンラインストアは従来の実店舗型卸売業者が直面する在庫コストの負担なく、専門的なSKUを展示することが可能になりました。その結果、ヴィンテージモデルの入手困難な部品を全国規模で容易に提供でき、愛好家やコレクター双方のニーズに応えています。直送物流とリアルタイム在庫データにより、DIY愛好家や小規模ガレージのリードタイムが短縮され、市場力はデジタルに精通したサプライヤーへと再分配されています。しかしながら、偽造品の流入は依然として深刻なリスクであり、連邦政府の取締り措置はブランド保護プログラムの重要性を浮き彫りにしています。堅牢な認証技術とユーザーフレンドリーなインターフェースを組み合わせた企業が、拡大するデジタルアフターマーケットにおいて圧倒的なシェアを獲得しつつあります。

ADASが衝突部品の需要を減少

自動緊急ブレーキや車線維持システムは衝突率を低下させ、バンパー、フェンダー、ランプの需要を減少させています。衝突頻度の低下は、ADASの普及率が最も高い新型高級車において顕著であり、外装部品の需要を圧縮しています。この減少を相殺するように、ADAS搭載車の修理は、必須のセンサー校正と長い作業時間により、請求額が高くなります。損傷したカメラやレーダーモジュールの交換は、専門的な電子部品サブセグメントの成長を促進します。衝突修理センターは、高度なスキャンツールへのスキルアップと投資を進めており、OEグレードのセンサーや校正治具を提供する部品サプライヤーに利益をもたらしています。

セグメント分析

2025年時点で、乗用車は米国のアフターマーケット自動車部品およびコンポーネント市場全体の収益の52.74%を占め、その基盤は膨大な設置台数に支えられています。しかしながら、商用軽トラックは7.05%のCAGRで成長が見込まれており、小包配送やサービス用フリートの走行距離増加に伴い、アフターマーケット自動車部品およびコンポーネント市場規模への貢献度が高まると予測されます。過酷な使用サイクルと厳しい稼働率要件が相まって、ブレーキアセンブリ、ドライブトレインジョイント、冷却部品の交換頻度が高まっています。フリートオペレーターは、迅速な供給と効率的な保証プロセスを保証するサプライヤーを調達先として優先するため、部品メーカーはデポレベル在庫や予測型供給システムへの移行を迫られています。

中型・大型トラックは数量こそ少ないもの、個々の部品単価が高く、稼働停止時の損失も大きいため、相対的に大きな経済価値を生み出します。EPA 2027排出ガス規制は、選択的触媒還元装置(SCR)や微粒子捕集フィルター(DPF)の事前購入活動やアフターマーケット改造を促進し、一時的に大型車需要を押し上げています。予測において新たに区分されたバス・コーチ分野は、大容量熱管理製品やサスペンション製品の専門サプライヤーにとって付随的な可能性を開きます。乗用車セグメントは依然として重要ですが、ハイブリッドワーク時代において世帯が複数台所有の必要性を疑問視する中、台数ベースは頭打ち傾向にあります。一方、フリート車両は物流拡大に連動した成長軌道に固定されているように見受けられます。

エンジン部品は2025年時点で米国のアフターマーケット自動車部品およびコンポーネント場の31.45%を占め、依然として内燃機関(ICE)が主流であることを反映しています。一方、ADASセンサーはCAGR7.52%と予測され、機械的価値から電子的価値への転換を示唆しています。カメラモジュール、レーダーユニット、制御用ECUは軽微な衝突で故障したり、環境汚染物質の影響を受けたりすることが多く、高利益率の交換サイクルを生み出しています。コンチネンタル社が2024年に700の新エンジン管理SKUを投入したことは、サプライヤーが機械分野の基盤を守りつつ電子機器ポートフォリオを拡大するという二面戦略を示しています。

サスペンション、ブレーキ、タイヤ分野では、大型SUVやピックアップトラックの動向が継続的な需要拡大をもたらしています。電気系統およびインフォテインメントサブセグメントは、ドライバーの接続性向上や無線更新機能への需要増加に伴い拡大し、アフターマーケットにおけるハードウェアとソフトウェアサービスの境界が曖昧になりつつあります。ボディおよび外装部品は相対的に複雑な状況にあります:ADASによる衝突頻度の減少がある一方で、カスタマイズ文化や地域的な気候変動による損傷が基礎需要を支えています。工具、診断機器、工場消耗品は、独立系整備工場が複雑なソフトウェア駆動車両システムの整備体制を整えるにつれ拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 老朽化した軽自動車の保有台数が交換需要を牽引

- 大型SUVおよびピックアップトラックへの移行により、消耗部品の収益が増加

- 電子商取引の浸透により、ロングテールSKUの入手可能性が加速

- 電動化改造キットが高利益率の専門分野を開拓

- 修理権法が独立系アフターマーケットへのアクセスを拡大

- パンデミック後の走行距離回復がサービス頻度を押し上げる

- 市場抑制要因

- 電気自動車(EV)は可動部品が30~40%少ない構造

- ADASの導入により衝突部品の需要が減少

- OEサービス・アズ・ソフトウェアのサブスクリプションがハードウェア販売を食いつぶす

- 越境電子商取引による偽造品の流入がブランドシェアを侵食

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 車両タイプ別

- 乗用車

- 小型商用車(クラス1-3)

- 中型・大型トラック(クラス4-8)

- バス・コーチ(新規)

- コンポーネントタイプ別

- エンジンコンポーネント(フィルター、ガスケット、ピストン)

- トランスミッション・ドライブトレイン

- 電気・電子機器(センサー、オルタネーター、ADAS)

- サスペンション&ブレーキ

- ボディ&エクステリア(バンパー、照明)

- タイヤ

- 内装品・アクセサリー

- 潤滑油・潤滑剤

- その他(シート・カバー等)

- 販売チャネル別

- オンライン

- オフライン

- 推進タイプ別

- 内燃機関車

- ハイブリッド電気自動車(HEV)

- バッテリー電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- 燃料電池電気自動車(FCEV)

- サービスチャネル別

- DIY

- DIFM独立系整備工場

- フリート/商用サービスプロバイダー

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Magna International Inc.

- Continental AG

- ZF Friedrichshafen AG

- DENSO Corporation

- Robert Bosch GmbH

- Lear Corporation

- Flex-N-Gate Corporation

- Panasonic Automotive Systems Co. of America

- Aisin World Corp. of America

- American Axle & Manufacturing

- Yazaki North America

- Adient PLC

- Faurecia SE

- Aptiv PLC

- LKQ Corporation

- Advance Auto Parts Inc.

- O'Reilly Automotive Inc.

- AutoZone Inc.

- Genuine Parts Co.(NAPA)

- Tenneco Inc.

- Dana Incorporated

- BorgWarner Inc.

- Goodyear Tire & Rubber Co.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日