アジア太平洋のテキスタイル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Textile - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939746

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

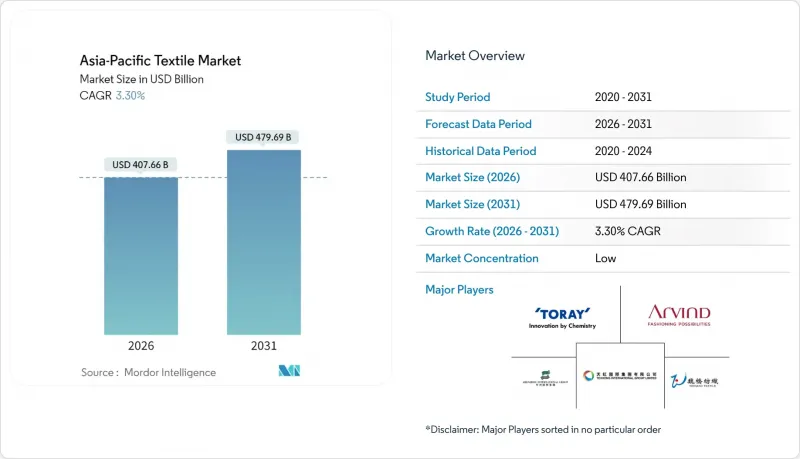

アジア太平洋地域のテキスタイル市場は、2025年の3,946億4,000万米ドルから2026年には4,076億6,000万米ドルへ成長し、2026年から2031年にかけてCAGR 3.3%で推移し、2031年までに4,796億9,000万米ドルに達すると予測されております。

この着実な成長数値の裏側では、低マージンの量産品と、現在プレミアム価格が設定される高付加価値のテクニカル用途との間の格差が拡大しています。コスト重視の生産は従来型拠点に集中する一方、技術集約型製造は先進機械と熟練労働力を備えた新興サブ地域へ移行しています。エネルギーコストの上昇、ESGコンプライアンス義務、自動化投資が競争優位性を再構築し、サプライチェーンの多様化と垂直統合型運営を促しています。したがってアジア太平洋地域のテキスタイル市場は、量産のみではなく効率性向上と製品革新が収益性を決定する二極化した成長パターンへと移行しています。

アジア太平洋地域のテキスタイル市場動向と洞察

アパレル支出の高級化

アジア太平洋地域の都市部における可処分所得の増加は、高級品や機能性衣料の需要を押し上げています。これに対しブランドは、トレーサビリティプラットフォームや環境負荷の低い生産プロセスへの投資で対応。これにより製造業者は垂直統合を通じて高い利益率を確保できます。例えばエルメネジルド・ゼニア社は2023年に地域テキスタイル売上高1億6,610万米ドルを報告し、原材料価格変動に対するプレミアム戦略の緩衝効果を裏付けています。機能性繊維サプライヤーは、その性能特性により汎用生地の3~5倍の価格設定が正当化されるため、最も大きな恩恵を受けています。

組織化されたファッション小売の成長

大規模小売チェーンが流通を支配し、厳格な品質・納期・コンプライアンス基準を要求しています。インドの輸出額が2025年度に366億米ドルに達したのは、認証工場がこうしたバイヤー要件を満たせたためです。店舗網が拡大するにつれ、競合は価格からサービス水準・環境監査・デジタル協業ツールへ移行し、小規模で非コンプライアンスな工場を淘汰しています。

エネルギー価格の変動性

紡績工程は工場の電力消費量の最大70%を占めるため、急激な料金値上げは粗利益率を圧迫します。一部のインド州では補助金が提供されていますが、大半はコストの一部しかカバーせず、小規模工場は閉鎖や合併に追い込まれています。大規模グループは長期電力購入契約や敷地内太陽光発電設備によるヘッジで即時的な影響を緩和していますが、予測成長率は依然として抑制されています。

セグメント分析

産業用・技術用カテゴリーは年平均CAGR4.65%で拡大し、自動車・医療・フィルター分野の買い手が高性能基材を要求するにつれ、アジア太平洋地域テキスタイル市場におけるシェアを年々高めています。一方、ファッション・アパレル分野の46.55%のシェアは、サステナビリティへの逆風によりファストファッションの数量増が相殺され、ほとんど拡大が見られません。医療用不織布はパンデミック期間中およびその後急増し、自動車用テキスタイルは電気自動車の熱管理ニーズから恩恵を受けています。家庭用セグメントは都市化により安定を維持する一方、保護具は労働安全規制の強化に伴い成長しています。センサーの高度な統合により、アパレルとスマートファブリックの境界線が曖昧になり、プレミアム注文の潜在市場が拡大しています。

短期的な見通しでは、技術系サプライヤーが規制障壁、医療分野のISO 13485規格、輸送分野の厳格なOEM仕様を活用し、新規参入を阻むことが予想されます。既存サプライヤーは自動織機や高度なコーティング技術への投資により、付加価値の高いニッチ市場での優位性を強化します。予測期間中、こうした動きによりアジア太平洋地域のテキスタイル市場全体において、技術系セグメントとコモディティセグメントの収益性格差が拡大する見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アパレル支出の高級化傾向

- 組織化されたファッション小売業の成長

- 世界ブランドによるESG連動型調達義務

- ASEAN+インド地域への新興「ニアショアリング」

- バイオベーステキスタイルの研究開発における画期的な進展;

- AIを活用した需要予測の導入状況

- 市場抑制要因

- エネルギー価格の変動が紡績部門の利益率に影響を与えています

- 染色工場に対する厳格な廃水規制

- 米国と中国の貿易政策の不確実性

- 地方都市における織機レベルの労働力不足

- バリュー/サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- 電子商取引市場に関する洞察

- 業界の魅力度- ファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額、10億米ドル)

- 用途別

- ファッション・アパレル

- 産業用/技術用テキスタイル

- 家庭用・ホームテキスタイル

- 医療・ヘルスケア用テキスタイル

- 自動車・輸送用テキスタイル製品

- その他(保護用、スポーツ用テキスタイルなど)

- 原材料別

- 天然繊維

- 綿

- ウール

- 絹

- 合成繊維

- ポリエステル

- ナイロン

- レーヨン/ビスコース

- アクリル

- ポリプロピレン

- 再生繊維

- その他(特殊高性能繊維(アラミド、カーボン、超高分子量ポリエチレン))

- 天然繊維

- 製造プロセス/技術別

- 織物

- ニット

- 不織布

- スパンレイド(スパンボンド/メルトブローン)

- ドライレイド・ハイドロエンタングル加工

- ウェットレイド

- ニードルパンチ加工

- 3D織物及びスペーサーファブリック

- 地域別

- 中国

- インド

- バングラデシュ

- オーストラリア

- 韓国

- 日本

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Shenzhou International Group

- Weiqiao Textile

- Texhong Textile Group

- Toray Industries

- Arvind Ltd

- Vardhman Textiles Ltd

- Far Eastern New Century(FENC)

- Hyosung TNC

- Bombay Dyeing & Mfg Co

- Bombay Rayon Fashions

- Pacific Textiles

- Luthai Textile

- Nisshinbo Holdings

- PT Sri Rejeki Isman(Sritex)

- Raymond Ltd

- Fabindia Overseas

- Youngone Corp

- Indorama Ventures(IVL Fibres)

- Teijin Ltd

- Cotton Corporation of India

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日