二酸化チタン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Titanium Dioxide - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939689

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

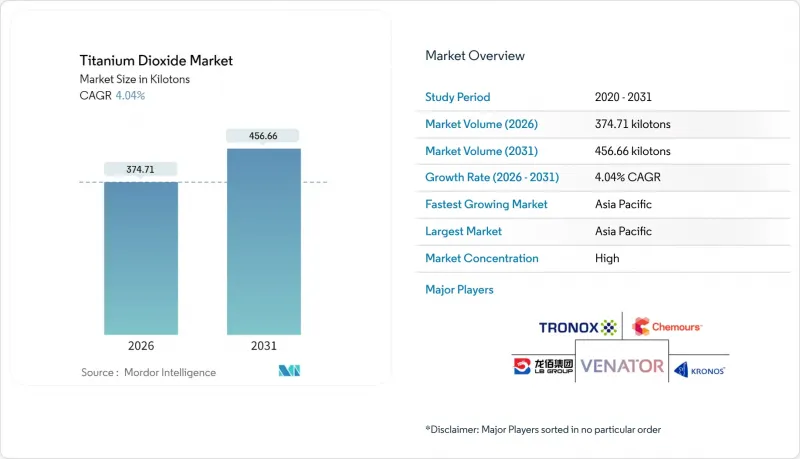

二酸化チタン市場は、2025年の360.16キロトンから2026年には374.71キロトンへ成長し、2026年から2031年にかけてCAGR4.04%で推移し、2031年までに456.66キロトンに達すると予測されております。

建設、包装、自動車用プラスチック、クールルーフ塗料分野における需要増加が、規制面での逆風、特に欧州におけるカテゴリー2発がん性物質の表示義務や中国産原料への反ダンピング関税の影響を相殺しています。中国を供給拠点とし、インドの現地化推進に支えられたアジア太平洋地域は、4.92%のCAGRで成長を続けています。メーカー各社は、変動するイルメナイトやルチル原料のコスト圧力と塩化法における技術アップグレードのバランスを取っています。ケムアーズ社などのプロセス最適化により、大規模な設備投資なしで生産能力を15%向上させています。一方、トロノックス社などの垂直統合は原料価格の変動リスクを軽減しています。EUとその他の地域における規制の相違は、差別化された製品ポートフォリオを促進し、地域間の裁定取引の余地を生み出しています。

世界の二酸化チタン市場の動向と展望

アジア太平洋地域における水性建築用塗料の需要急増

中国、インド、インドネシアにおける揮発性有機化合物(VOC)規制の強化により、溶剤系塗料から水性塗料への代替が加速し、同地域におけるルチル系顔料の需要増加を牽引しております。地域の塗料ラインでは隠蔽力同等性を達成するため分散技術の高度化が進められており、これが二酸化チタン市場の継続的な数量成長を支えています。インドとインドネシアにおけるインフラ刺激策が需要をさらに押し上げる一方、地域に根差した塩化法による生産能力が供給の堅牢性を確保しています。調合メーカーは低臭気性と安全な作業環境を重視しており、これが請負業者間の受容性を高めています。この転換は原料価格の変動にもかかわらず、構造的な追い風となっています。

欧州における軽量・高光沢自動車用プラスチックへの移行

EUの厳しい自動車平均二酸化炭素排出規制により、軽量化が設計戦略の中心に位置づけられています。ポリプロピレンやポリカーボネート製トリムに二酸化チタンを配合することで、塗装金属パネルに匹敵する高光沢表面を実現しつつ、重量を大幅に軽減。車両重量10%削減ごとに5~7%の燃費向上を達成しています。高級車メーカーは、TIOXIDE TR48などの疎水性グレードを採用しています。これらは高い加工温度でも輝度を損なわず分散します。二酸化チタン市場は、これらの特殊グレードが高価格帯で取引され、規制による代替リスクが最小限であるため、量だけでなく価値の面でも成長しています。

EUにおけるTiO2の発がん性疑い物質分類がラベル表示コストを増加

欧州規則2025/4により、二酸化チタンを1%以上含有する粉末製剤には発がん性警告表示が義務付けられました。塗料、プラスチゾル、印刷インキの供給業者は、配合変更、新たな包装デザイン、法的審査に直面し、コンプライアンスコストが増大しています。英国と北米における異なる規制は世界のポートフォリオ管理を複雑化し、二重表示戦略を必要とします。短期間の製造バッチは単位コストを押し上げ、DIYチャネルにおける任意需要を抑制します。欧州裁判所が2022年に危険表示を無効としたもの、科学的再評価を経て2025年に判決が覆され、二酸化チタン市場の不確実性が強まっています。

セグメント分析

2025年時点でルチル型は二酸化チタン市場の77.60%を占め、その高い屈折率(2.7)と優れた耐候性を反映しています。この優位性は、長期的な光沢保持が重要な屋外用建築塗料、自動車トップコート、ポリマーマスターバッチ分野で確固たる地位を築いています。光触媒特性を統合した二重機能グレードは、新たな自己洗浄表面の可能性を開拓し、ルチル型の優位性をさらに強化しています。

残りの需要を占めるアナターゼは、医薬品添加剤や光触媒建材といったニッチ分野での成長により、4.32%というより高いCAGRで拡大しています。表面改質アナターゼグレードは食品接触用紙の保存期間を延長し、高級事務用紙で評価される独特の青みがかった色調を提供します。

硫酸塩法は低品位イルメナイトと小規模資本投資を活用し、2025年に二酸化チタン市場規模の64.30%を占めました。しかしながら、酸性硫酸塩廃棄物流への規制強化に伴い、塩化物ベースの生産能力は4.53%のCAGRで拡大中です。塩化法プラントは高TiO2スラグまたは天然ルチルを使用し、主に微量不純物の少ないルチル顔料を生成します。これにより高級塗料やマスターバッチ分野での高価格化が可能となります。ケムアーズ社によれば、350-450℃での独自低温塩素化技術により、エネルギー使用量を30%削減し収率を向上させることが可能です。

インドの新興生産者は、欧米サプライヤーとの品質格差解消と排出規制強化への対応策として塩化法技術を採用しています。北米・欧州では既存塩化法設備の増産プロジェクトが進行中であり、新規投資なしで5~15%の増産を目指しています。これにより、トロノックス社のボトレック工場閉鎖など地域的な生産能力減少があっても供給バランスは維持される見込みです。したがって、製造プロセスに起因するコスト差が二酸化チタン市場の競争力を左右する核心的要因であり続けています。

本二酸化チタン市場レポートは、グレード別(ルチル型とアナターゼ型)、プロセス別(塩化法と硫酸法)、用途別(塗料・コーティング、プラスチック、紙・パルプ、化粧品、その他用途)、エンドユーザー産業別(建設、自動車・輸送、包装、その他)、地域別(アジア太平洋、北米、欧州、その他)に業界をセグメント化しております。市場予測は数量(トン)単位で提供されます。

地域別分析

アジア太平洋地域は二酸化チタン市場の34.70%を占め、2031年までCAGR4.78%という最速の成長率を示しています。中国単独で世界のTiO2生産能力の大部分を占めており、輸出と増加する国内の建築・インフラ需要とのバランスを取っています。顔料品質の向上と硫酸塩プロセス排水の抑制を求める政府の指針により、生産者は塩化物技術への移行を迫られており、欧米の基準に追随する動きが見られます。

北米の二酸化チタン市場は、耐久消費財、航空宇宙用コーティング、包装用フィルムが引き続き牽引しています。成熟した環境規制は塩化物の生産を後押しし、企業のESGへの取り組みは、低炭素顔料の製造方法の研究開発を促進しています。欧州の市場は、カテゴリー2発がん性物質表示と中国からの輸入品に対する確定的なアンチダンピング関税という2つの制約によって形作られています。これらの措置は、現地の生産コストを押し上げる一方で、高価格帯を正当化するプレミアムグレードのイノベーションも促進しています。

中東およびアフリカでは、建設メガプロジェクトに牽引され、新たな潜在力が見られます。湾岸協力会議(GCC)におけるクールルーフの義務化、および観光施設の増加により、高アルベドコーティングの需要が高まっています。国内のTiO2生産は依然としてごくわずかであり、輸入への依存度が高く、運賃の変動の影響を受けやすい状況です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋地域における水性建築用塗料の需要急増がルチル型TiO2顔料の消費を促進

- 欧州における軽量・高光沢自動車用プラスチックへの移行

- 電子商取引物流向け積層紙板包装の成長

- 中東建設市場における紫外線耐性クールルーフ塗料の導入状況

- インドにおける塩化法TiO2生産能力の地域別分布

- 市場抑制要因

- EUにおけるTiO2の発がん性疑い物質分類による表示コストの増加

- イリメナイト・ルチル原料価格の変動が利益率に影響

- 代替白色顔料からの競合圧力

- バリューチェーン分析

- 貿易分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替製品・サービスの脅威

- 競合の程度

第5章 市場規模と成長予測

- グレード別

- ルチル

- アナターゼ

- プロセス別

- 塩化物

- 硫酸塩

- 用途別

- 塗料・コーティング

- プラスチック

- 紙・パルプ

- 化粧品

- その他の用途(皮革、繊維、ゴム)

- エンドユーザー業界別

- 建設

- 自動車・輸送機器

- 包装

- 消費財

- その他のエンドユーザー産業

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cinkarna Celje

- Evonik Industries AG

- Grupa Azoty S.A.

- Hangzhou Harmony Chemical Co.,Ltd

- INEOS

- ISHIHARA SANGYO KAISHA, LTD.

- Kemipex

- Kronos Worldwide, Inc.

- LB Group

- Precheza

- Shandong Jinhai Titanium Resources Technology Co., Ltd.

- TAYCA Co., Ltd.

- The Chemours Company

- Titanos

- Tronox Holdings Plc

- Venator Materials PLC

- Zhejiang TITAN Design& Engineering CO., Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日