サンドイッチパネル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Sandwich Panels - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939677

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

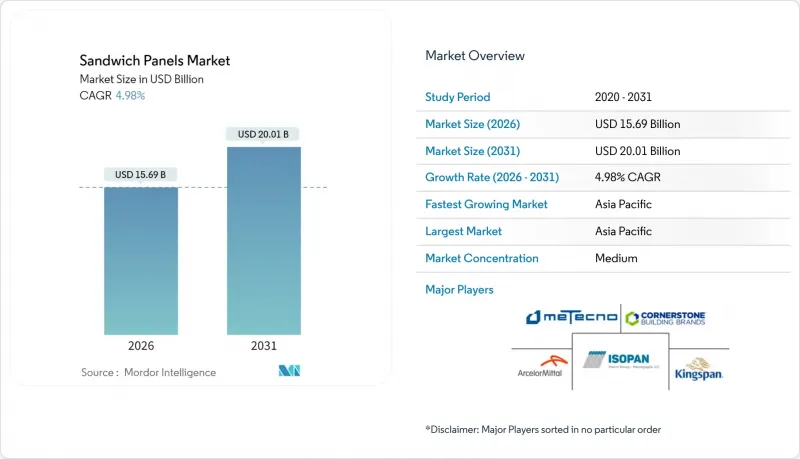

サンドイッチパネル市場は、2025年の149億5,000万米ドルから2026年には156億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR4.98%で推移し、2031年までに200億1,000万米ドルに達すると予測されております。

データセンター、冷蔵保管施設、モジュラー式プレハブ生産ラインにおける高性能建築外皮への持続的な需要が、この拡大を支えています。産業開発業者は、構造的完全性、断熱効率、迅速な設置を兼ね備えた工場生産パネルを好んで採用する一方、公共政策は建築基準を高い断熱性能(R値)と低い製造過程における炭素排出量(エンボディドカーボン)へと導いています。そのため、メーカーは連続生産の拡大、リサイクル可能なコア材料の化学的特性に関する実験、プロジェクトサイクルを短縮するデジタル設計ツールの統合を進めています。業界再編は緩やかなペースで進行中:主要多国籍企業は垂直統合を深化させる一方、地域特化型専門業者が多数存在し、地域特化型構成を供給し続けることで価格規律が維持されています。サンドイッチパネル市場はさらに、電力消費量の多いデジタルインフラからも恩恵を受けています。ハイパースケール事業者は、堅牢で気密性の高い外装を好んで採用し、これにより試運転の迅速化と機械的負荷の低減を実現しています。

世界のサンドイッチパネル市場の動向と洞察

構造用断熱パネルの冷蔵倉庫用途拡大

R値7~8、動作温度範囲-45℃~+80℃のポリウレタンパネルは、EPSやガラス繊維を凌駕し、新たな冷蔵室仕様の主流となっています。開発業者は改修よりも老朽化した37年経過倉庫の建て替えを増加させており、HACCP洗浄プロトコルに対応する工場仕上げの衛生的なパネルを好んでいます。2024年には投機的冷蔵倉庫の着工面積が250万平方フィートに達し、機関投資家の長期的な信頼感を示しています。エネルギー集約型の冷凍庫も、断熱性の高い外装に対して公益事業リベートを誘発し、高断熱サンドイッチパネルの受注をさらに押し上げています。

PVDF系アルミニウム複合パネルの需要増加

建築家やファサード技術者は、PVDFコーティングアルミニウム外装材の15年以上の耐用年数を高く評価しています。ナノPVDF配合技術は自己洗浄特性を付加し、目立つカーテンウォールの運用コスト削減に貢献します。AAMA 2605-05試験準拠は、耐擦傷性、沸騰水付着性、耐変色性(ΔE<1.3)といった性能指標を裏付けています。軽量でデザイン性に優れたプロファイルと難燃性コアの組み合わせにより、ファサードの固定が簡素化され、施工が迅速化されます。また、デジタル印刷グラフィックに対応しているため、ブランドを前面に押し出した外装プロジェクトに最適です。

特定パネルタイプの耐火性能に関する制限事項

ポリウレタン(PUR)、ポリイソシアネート(PIR)、発泡ポリスチレン(EPS)、発泡ポリスチレン(XPS)などの有機系発泡コア材は、250℃以上で急速に劣化します。これにより質量が失われ、有毒な排出物を放出し、フラッシュオーバー状態を加速させます。欧州の保険会社は、特に食品加工工場において、可燃性コア材で仕上げられた施設への保険加入を拒否したり、割増保険料を課したりすることがよくあります。鉱物ウール製の代替品はより高い温度に耐えますが、重量とコストが増加します。膨張性中間層、接合部防火止まり、鉱物繊維防火バリアなどの革新技術が主流になりつつありますが、規制上の承認を得るには、依然として実物大燃焼試験がゴールドスタンダードです。ドイツなどの国では、最も厳しい外壁可燃性規制が適用されており、プロジェクトチームの材料選択を制限しています。

セグメント分析

2025年時点でPURパネルはサンドイッチパネル市場シェアの41.32%を占め、冷凍庫建設においてポリイソシアヌレート、EPS、ガラス繊維を凌駕するR-7~R-8の断熱性能に支えられ、5.34%のCAGRで首位を維持すると予測されます。PURコアを基盤とするサンドイッチパネル市場規模は、冷蔵倉庫開発業者が既存設備の改修を実施し、隠蔽式締結ジョイントと食品安全仕上げを備えた連続製造モジュールを採用するにつれ、拡大が見込まれます。

MDI原料における供給ボトルネックの顕在化を受け、メーカー各社は触媒パッケージの最適化を進め、閉孔率を損なうことなくサイクルタイムの短縮を図っております。一方で環境規制の強化により、地球温暖化係数の低いバイオ由来ポリオールや発泡剤の採用がメーカーに促されております。

2025年時点でアルミニウムはサンドイッチパネル市場シェアの45.29%を占めており、その背景には押出成形能力の普及、耐食性、陽極酸化処理の汎用性があります。PVDFコーティングコイルは15年間の色保証を誇り、ナノPVDFへのアップグレードによりファサードの清潔さが持続し、メンテナンスによる稼働停止時間を最小限に抑えます。連続繊維強化熱可塑性プラスチックは5.38%のCAGRで成長が見込まれており、軽量パネルが地震荷重を軽減するデータセンター外装材として採用が進んでいます。炭素繊維テープは補強バックプレートなしで二桁のスパン短縮を可能にします。

CFRT外板は複雑な曲率への熱成形が可能で、切削加工や後付け接着の労力を不要とします。またマトリックスと補強材がともに熱可塑性であるため、クローズドループリサイクルを実現します。一方、重量よりも点荷重抵抗が優先される場合、特に重荷重ラック固定が要求される冷蔵物流施設では鋼板外板が主流です。塩水噴霧による金属の劣化が著しい養殖業などの腐食性環境では、ガラス繊維強化パネルが優位性を発揮します。

サンドイッチパネル市場レポートは、コア材(ポリウレタン(PUR)、ポリイソシアヌレート(PIR)など)、外装材(アルミニウム、鋼板、ガラス繊維強化パネル(FRP)など)、製造技術(連続式・間欠式)、用途別(壁パネル、屋根パネルなど)、最終用途別(住宅、商業施設など)、地域別(アジア太平洋、北米など)に分析されています。

地域別分析

アジア太平洋地域は2025年に49.85%のシェアで首位を占め、2031年までCAGR5.78%という最速の伸びを示しています。インドのデータセンター計画、シンガポールのグリーンエネルギー物流、マレーシアの半導体工場はいずれも、断熱性に優れ、迅速に設置可能な外装を必要としています。中国の成長は鈍化しているもの、構造的に大きな規模を維持しています。北京市の改修プログラムへの移行は、軽量サンドイッチ外皮に適した薄型オーバークラッド断熱改修を促進しています。

北米はインフラ投資雇用法(IIJA)の恩恵を受けています。サンベルト地域および中部大西洋岸地域におけるコールドチェーン拡張では、カリフォルニア州建築基準法(Title 24)およびIGCCコード要件を満たす200mm厚PURパネルが採用されています。カナダの炭素価格制度は、EPD(環境製品宣言)文書を有する鉱物ウールコア材を公共事業に誘導しています。メキシコのマキラドーラ回廊では、USMCA(米国・メキシコ・カナダ協定)のエネルギー規定順守のため断熱屋根材が追加導入されており、この変化が現地のパネル積層能力を促進しています。

欧州は低水準からの回復基調にあり、EU全域で建設活動が活発化しています。しかしながら、エネルギー性能指令のゼロエミッション目標が改修補助金を推進し、予算は薄型・高断熱性能の外壁材へ集中しています。

中東のメガプロジェクト、サウジアラビアのデータセンターキャンパス、UAEのフリーゾーン倉庫では、周囲温度50℃対応の低可燃性クラッディングシステムが求められています。ラテンアメリカは依然として地域差があります:ブラジルの物流クラスターではPIRパネルが採用されていますが、政治情勢の変動により大規模な公共調達には影響が出ています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 構造用断熱パネルの冷蔵倉庫用途の拡大

- PVDF系アルミニウム複合パネルの需要増加

- プレハブおよびモジュラー建築の急速な成長

- 建築外皮の省エネルギー規制

- 高性能外皮を必要とするデータセンターの急成長

- 市場抑制要因

- 特定のパネルタイプの耐火性能の限界

- OSB(配向性ストランドボード)のVOC(揮発性有機化合物)排出量

- ポリウレタン(PUR)/ポリイソシアヌレート(PIR)コアにおける湿気侵入と長期劣化

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替製品・サービスの脅威

- 競合の程度

第5章 市場規模と成長予測

- コア材別

- ポリウレタン(PUR)

- ポリイソシアヌレート(PIR)

- 鉱物ウール

- 発泡ポリスチレン(EPS)

- その他のコア材

- スキン材別

- 連続繊維強化熱可塑性プラスチック(CFRT)

- ガラス繊維強化パネル(FRP)

- アルミニウム

- 鋼材

- その他のスキン材

- 技術別

- 連続

- 非連続

- 用途別

- 壁パネル

- 屋根パネル

- 断熱パネル

- その他の用途

- 用途別セクター

- 住宅

- 商業

- 産業

- 公共施設・インフラ

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- ポーランド

- 北欧諸国

- ハンガリー

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Alubel

- ArcelorMittal

- Areco

- Assan Panel A.S.

- Building Component Solutions LLC

- Cornerstone Building Brands, Inc.

- DANA Group of Companies

- EPACK Prefab

- Isopan

- Jiangsu Jingxue Energy Saving Technology Co., Ltd.

- Kingspan Group

- Lattonedil

- Marcegaglia Steel S.p.A.

- Metecno Group

- NAV SYSTEM

- Rautaruukki Corporation

- Romakowski GmbH and Co. KG

- Sintex

- Structural Panels

- Tata Steel

- Teknopanel

- Tonmat Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日