小型風力タービン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Small Wind Turbine - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939665

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

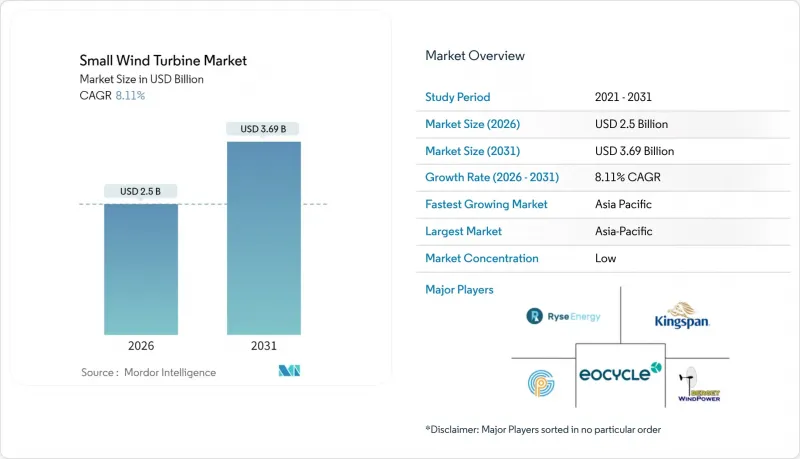

小型風力タービン市場は、2025年に23億1,000万米ドルと評価され、2026年の25億米ドルから2031年までに36億9,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは8.11%と見込まれます。

成長は政策インセンティブ、垂直軸技術の進歩、ならびに通信・農業・分散型エネルギーシステムにおける利用拡大によって牽引されています。北米、欧州連合、アジアにおける公的資金プログラムが導入を加速させる一方、機械学習を活用したタービン最適化により生涯エネルギーコストが削減され、信頼性が向上しています。企業の電力購入契約(PPA)は系統連系プロジェクトの需要を拡大し、風力と太陽光を組み合わせたハイブリッドシステムは風力資源が変動する地域における対象市場を拡大しています。10kW未満セグメントでは屋根設置型太陽光とのコスト競争が依然として制約要因となりますが、効率向上と新たな設置規制によりその差は縮小しています。

世界の小型風力タービン市場の動向と展望

カリブ海諸島における遠隔地の急速な電化

離島地域の電力事業者は、ディーゼル発電システムを小型風力タービンを含むハイブリッド再生可能エネルギー・マイクログリッドへ置き換えています。政府や多国間金融機関は、プロジェクト初期費用を削減し開発事業者参入を促進する優遇融資を割り当てています。耐食性コーティングやモジュール式物流パッケージを提供するタービン供給業者は、これらの市場で競争優位性を獲得しています。サイト当たりの平均設置容量は50kW未満であり、0~20kWの製品ラインと整合しています。安定した貿易風により稼働率は35%以上を維持し、太陽光単独設計と比較して投資回収期間が短縮されます。島嶼部の電化プログラムでは、高稼働率を評価する成果連動型料金制度が採用されており、新型タービンに統合されたデジタル監視プラットフォームの価値がさらに高まっています。

米国農務省(USDA)農村エネルギー助成金による5kW未満タービン需要の急増

2025年度に配分される1億8,000万米ドルの「アメリカ農村エネルギープログラム」は、農場および農村部の中小企業向けマイクロ風力システムを優先対象とします。助成金は資本コストの最大50%をカバーし、平均風速6m/s以上の地域では6年未満の回収を可能にします。国立再生可能エネルギー研究所の競争力向上プロジェクトは、プロトタイプ認証を資金援助し、第三者融資の道を開くことで、従来の銀行融資の障壁を解消します。400以上の農場を対象とし、2027年までに累計25MWのマイクロクラス設備の増設を推進します。風力タービンと納屋屋根の太陽光パネルを組み合わせることで、生産者は昼間のピーク負荷と夕方の灌漑需要を相殺できます。本プログラムでUL 6141認証を取得したメーカーは、連邦政府調達における優先資格を得られます。

欧州都市部における高さ規制

多くの歴史地区では、自治体による高さ制限によりタービンハブ高が10m以下に制約され、発電量が抑制されています。例外許可申請には影のちらつきや景観評価が求められることが多く、プロジェクト期間を延長させます。騒音測定規則は実測データではなくモデルデータに依存しており、設計コストを増加させています。管轄区域が分断されているため、同一プロジェクトでも隣接自治体間で異なる規則が適用され、開発業者の全市展開を阻んでいます。EU風力発電パッケージの指針は調和を図っていますが、地域の文化遺産保護団体は拒否権を保持しています。これに対し、サプライヤーはパラペット下部に収まる短柱垂直軸設計で対応していますが、掃引面積の減少により年間発電量が低下します。

セグメント分析

水平軸型は、確立された空力特性と成熟したサプライチェーンにより、2025年の収益の67.40%を維持しました。このセグメントは、大規模風力発電所の更新や農村部の家庭用風力発電機の交換を主導しています。メーカーは、米国農務省(USDA)やインドの通信入札仕様を満たすため、2~20kWモデルを標準化し、規模の経済を活用しています。小型風力タービン市場において、垂直軸ユニットは低いベースから急速に成長し、13.4%のCAGRを記録すると予測され、水平軸ユニットを上回る見込みです。垂直軸タービンは、屋根付近や街路灯柱付近の乱れた気流環境で真価を発揮し、全方向ブレードが多方向からの突風を捉えます。回転ごとにピッチを調整する遺伝的学習アルゴリズムにより、出力係数が最大0.45まで向上し、ベッツ限界基準値に接近しています。可動部品の削減により地上設置型ギアボックスが実現し、保守作業車両の出動回数を30%削減。これにより商業用フリートの導入促進につながっています。

垂直軸タービンメーカーはファサード技術者と連携し、カーテンウォールへの組み込みを実現。EUの革新的技術導入義務を満たします。サヴォニウスとダリウスのハイブリッド方式では逆回転ローターによりトルクリップルを最小化し、5m距離での騒音レベルを35dB以内に抑制。東京大学の現地試験では台風級の突風下でも15年間の軸受寿命を確認し、耐久性への懸念を解消しました。開発業者はサービスとリサイクル義務を組み合わせたリース契約を構築し、中国とEUの循環型経済ルールを満たしています。このアプローチにより垂直軸タービンは破壊的ではなく補完的な存在と位置付けられ、混合配列によるサイトエネルギー出力の平滑化が可能となります。

マイクロクラス(0-5kW)システムは、農場・山小屋・道路沿いセンサーへの補助金設置により、2025年に小型風力タービン市場の45.30%を占めました。電子部品のコモディティ化により平均販売価格は前年比6%下落したもの、設置後サービス収益は増加しました。中型21-100kWユニットは2031年までCAGR10.83%で拡大し、通信タワー、工業団地、データセンターキャンパスに供給されます。開発業者は、故障時継続運転機能と無効電力サポートを統合したIEC 61400-2認証モデルを好んで採用しており、これにより別途コンバーターなしで系統連系が可能となります。60kW規模ではkW当たりの単価が2,300米ドルを下回り、屋根設置型太陽光発電+蓄電システムとの価格差が縮小しています。

6~20kW小型風力タービン市場は、電力料金に需要料金が含まれる都市近郊のビジネス地区で着実に拡大しています。冷蔵負荷の高い農家は夕方のピーク電力を相殺するため15kWタービンを選択。設置業者の蓄積された技術力によりプロジェクトリードタイムが短縮され、導入実績が拡大に寄与しています。中堅サプライヤーは97%の技術的稼働率を保証する延長保証をパッケージ化し、グリーンバンクからの低コスト融資を可能にしております。相互運用可能なSCADAシステムにより風力発電出力を現地蓄電池の制御に連動させ、自家消費を最適化するとともに系統連系の出力抑制を回避します。

小型風力タービン市場レポートは、軸タイプ(水平軸風力タービンと垂直軸風力タービン)、定格容量(0~5kW、6~20kW、21~100kW)、接続方式(オフグリッド、オングリッド、ハイブリッド)、設置場所(屋上/建築物一体型、自立式タワー)、用途(住宅用、商業用、その他)、地域(北米、欧州、アジア太平洋、南米、その他)で分類されています。

地域別分析

アジア太平洋地域は2025年に47.30%のシェアで小型風力タービン市場を牽引し、中国の産業脱炭素化とインドの通信電化を背景にCAGR9.84%で拡大しております。中国では2030年までに工場の40%をグリーン工場として認証する方針が示されており、経済特区では屋上や中庭へのタービン設置が義務付けられています。また江蘇省のリサイクル基準は循環型サプライチェーンを促進しています。インドのタワー運営会社はバックアップ電源として再生可能エネルギーを採用しており、ハイブリッド入札では太陽光発電やリチウム電池パックと併せて5kWマイクロタービンの導入が指定されています。日本は厳しい騒音規制を維持しつつも、鉄道沿線付近での垂直軸タービンの実証試験を支援しています。ASEANの島嶼国では地域マイクログリッドが導入され、ベトナムのメーカーは10kWタービンを地域の漁船団へ輸出しています。

欧州は成熟市場として、明確な規制が漸進的成長を支えています。再生可能エネルギー指令の改正により50kW未満プロジェクトの許可遅延が解消され、都市部での導入が促進されています。ドイツでは特定州において10m未満のタービンを計画承認対象から除外し、間接コストを25%削減しました。北欧のデータセンター向け電力購入契約(PPA)が堅調な系統連系パイプラインを支えております。ノルスク・ハイドロ社の29年間・235MW風力PPAは長期受入契約への信頼を示す好例です。デンマークの39dBという厳格な騒音規制は、世界へ輸出される製品の音響設計に影響を及ぼしております。英国は島嶼部における陸上風力発電の拡大を支援し、地域利益分配を目的としたマイクロタービン導入も含まれております。

北米の政策環境が需要を活性化。米国農務省(USDA)の1億8,000万米ドル助成金プールが農場導入を加速し、NRELの320万米ドル競争力基金が認証プロセスを推進。カナダにおけるノルデックス社製大規模風力タービン247MW受注急増は部品現地化を促進し、輸送網共有を通じ小型風力供給業者にも利益をもたらします。ただし住宅導入は屋根設置型太陽光発電の価格優位性により遅れています。米国などでは小型風力専用の固定価格買取制度(FIT)を試験導入し、カリフォルニア州では複数技術システムを評価するマイクログリッド料金を試験運用中です。メキシコの農村電化機関は、オフグリッド診療所向け1.5kW風力ユニットを含むハイブリッドキットの入札を再開しました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- カリブ海全域における離島地域の急速な電化

- 米国農務省「農村エネルギー支援プログラム」助成金による5kW未満タービン需要の急増

- 中国における「ゼロカーボン工業団地」の義務化と現地再生可能エネルギー導入

- EU屋根設置型再生可能エネルギー指令が建築物一体型風力発電を促進

- インド及びASEANにおける通信タワーのハイブリッド化推進計画

- 北欧のデータセンター集積地域におけるマイクロ風力発電向け企業間電力購入契約(PPA)の増加

- 市場抑制要因

- 欧州都市部における高さ制限に基づくゾーニング規制

- 日本における音響エミッション基準の強化

- 北米における高LCOEと屋根設置型太陽光発電の比較(10kW未満セグメント)

- 長期的なO&Mの不在による融資可能性のギャップ;アフリカのエコシステム

- サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- 軸タイプ別

- 水平軸風力タービン(HAWT)(アップウィンド型およびダウンウィンド型)

- 垂直軸風力タービン(VAWT)(サヴォニウス式、ダリウス式、ジャイロミル式)

- 容量別(kW)

- 0~5kW(マイクロ)

- 6~20kW(小型)

- 21~100kW(中型)

- コネクティビティ別

- オフグリッド

- オングリッド

- ハイブリッド(風力+蓄電池/太陽光発電)

- 設置場所別

- 屋上設置型/建築物一体型

- 自立式タワー(地上設置型)

- 用途別

- 住宅

- 商業施設(小売店、オフィス、ホテル)

- 産業・倉庫

- 農業および水産養殖

- 通信塔および遠隔監視サイト

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 戦略的動き(M&A、パートナーシップ、電力購入契約)

- 市場シェア分析(主要企業の市場ランク・シェア)

- 企業プロファイル

- Aeolos Wind Energy Ltd

- Bergey Windpower Co.

- City Windmills Holdings PLC

- Wind Energy Solutions BV

- SD Wind Energy Ltd

- UNITRON Energy Systems Pvt Ltd

- Northern Power Systems Inc.

- Shanghai Ghrepower Green Energy Co. Ltd

- TUGE Energia OU

- Ryse Energy

- Kingspan Group Plc(Wind Division)

- Eocycle Technologies Inc.

- XZERES Wind Corp.

- Fortis Wind Energy BV

- HY Energy Co. Ltd

- Endurance Wind Power Inc.

- Kliux Energies International

- Pika Energy(Generac)

- Envergate Energy AG

- Suzlon Energy Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日