中国の電気自動車:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Electric Vehicles - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939662

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

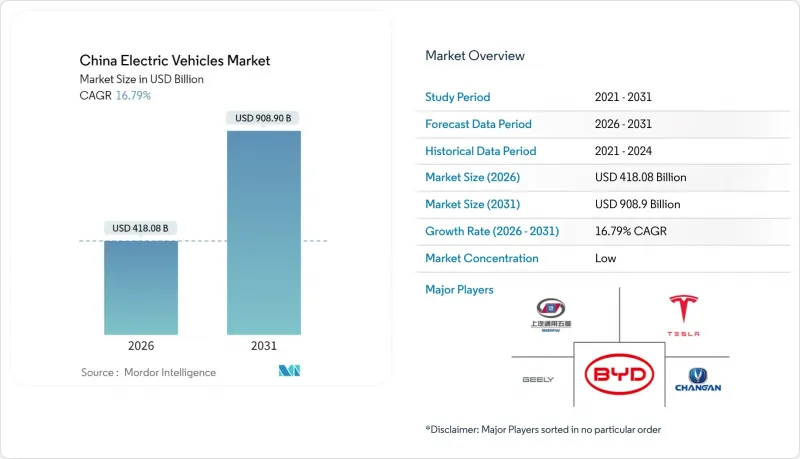

2026年の中国電気自動車市場規模は4,180億8,000万米ドルと推定され、2025年の3,579億8,000万米ドルから成長が見込まれます。

2031年までの予測では9,089億米ドルに達し、2026年から2031年にかけてCAGR16.79%で拡大する見通しです。

バッテリーコストの均衡化、全国規模の充電・バッテリー交換インフラ整備、および第2/3級都市におけるPHEVの勢いが販売台数の拡大を後押ししております。自動車メーカー各社も、価格競争による利益率低下に対応すべく、垂直統合と電池化学技術の革新を加速させております。インフラ投資とコスト競争力のあるLFP電池により、中国電気自動車市場は価格に敏感な地方市場へのさらなる浸透が期待されます。

中国電気自動車市場の動向と展望

2027年まで延長された新エネルギー車購入税免除

1台あたり1,390~4,175米ドル相当の免税措置は、補助金終了後の移行期を緩和し、エントリーモデルの価格競争力を維持します。第2/3層都市の顧客はこの節約効果に強く反応し、2024年の新エネルギー車販売の3分の1が免税と下取り優遇を併用しました。政策の予測可能性により、自動車メーカーは生産能力の拡大や中期的なモデルチェンジの計画を立てやすくなっております。特に、中国電気自動車の販売台数を牽引する中級クロスオーバー車において、この傾向が顕著です。

全国規模の急速充電・バッテリー交換ネットワーク整備

公共充電ポイントは過去数年で急増し、CATLと中国石油化工(シノペック)は2分間の交換が可能なバッテリー交換ステーション500ヶ所を設置中です。高速道路網のカバー率はサービスエリアの60%に達し、充電器の57%は依然として15都市に集中しているため、西部諸省にはまだ余地があります。この二本立てのインフラ戦略は、通勤者の充電ニーズとフリートの稼働時間要求の両方に対応し、中国電気自動車市場への信頼を支えています。

中央政府補助金の段階的廃止がアップグレードサイクルを鈍化

2022年12月の補助金終了により、購入インセンティブが1,670~2,780元削減され、中級セダンの価格感応度が高まりました。自動車メーカーは値引きや地域別下取り制度で対応しましたが、買い替え間隔は長期化しました。電池投入コストの低下に伴い、直接補助金の依存度は低下し、中国EV市場では自然な買い替えリズムが回復すると予想されます。

セグメント分析

2025年の納車台数ではバッテリー電気自動車(BEV)が57.72%のシェアを占め、同年の中国EV市場規模を支えました。一方、プラグインハイブリッド車(PHEV)は2031年までにCAGR20.88%で拡大し、インフラが内陸部に普及するにつれ差を縮めると予測されます。充電器が不足する地域では、デュアル燃料の柔軟性からPHEVが橋渡し技術としてドライバーに選ばれています。

BEVの継続的なコスト削減により、小型車やタクシーフリート向け完全電気モデルの魅力は持続しますが、ファミリー向けSUVや地方向けセダンにおけるPHEVの成長がパワートレインの多様化を促進しています。メーカー各社はアーキテクチャを分散させる一方、ソリッドステート電池プログラムは2030年以降のプレミアムBEV波を視野に入れています。

2025年時点で乗用車は中国EV市場の87.60%を占めましたが、小型商用車はCAGR18.20%で拡大中です。自治体のゼロエミッション割当、ハブ・アンド・スポーク物流、バッテリー交換の経済性が、電気式LCVを信頼性の高いフリート資産としています。

SUVは14.85%のCAGRを示しており、消費者が室内空間を求めてグレードアップする傾向と、地方自治体の低排出規制に基づくバス事業者のディーゼル車両更新が背景にあります。商用分野での採用拡大はバッテリー需要曲線を強化し、中国のEV市場規模を個人移動手段の枠を超えて拡大させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場促進要因

- 新エネルギー車購入税免除措置を2027年まで延長

- 全国規模の急速充電・バッテリー交換ネットワークの整備

- 燃料節約効果を訴求したPHEVが第2・第3都市圏で急増

- 地方自治体の電気貨物車割当が軽商用電気自動車の需要を後押し

- V2Gパイロット料金制度による車両ー電力網収益源の創出

- LFP電池による小型内燃機関車とのコストパリティ達成

- 市場抑制要因

- 中央政府補助金の段階的廃止によるアップグレードサイクルの鈍化

- 炭酸リチウム価格と輸出規制の変動性

- 低稼働率の公共充電器に対する省レベルの上限規制

- 新エネルギー車(NEV)の品質問題増加(JDパワーIQS調査)が顧客ロイヤルティを損なう

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- 電池化学の動向

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額ベース、2024-2030年)

- 駆動方式別

- バッテリー式電気自動車

- プラグインハイブリッド電気自動車

- 燃料電池電気自動車

- 車両タイプ別

- 乗用車

- ハッチバック

- セダン

- SUV

- MPV

- 商用車

- 小型商用車

- バス・長距離バス

- 中型・大型トラック

- 乗用車

- 電池化学別

- LFP

- NCM/NMC

- NCA

- その他

- 価格帯別

- 10,000米ドル未満

- 10,000~20,000米ドル

- 20,000~30,000米ドル

- 30,000~50,000米ドル

- 50,000米ドル超

第6章 競合情勢

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BYD Company Ltd

- SAIC-GM-Wuling

- Tesla Inc.

- Geely Auto Group

- Changan Automobile

- Great Wall Motors

- BAIC Motor Corp.

- SAIC Motor Corp. Ltd.

- Dongfeng Motor Corp.

- FAW Group

- GAC Aion

- NIO Inc.

- Xpeng Motors

- Li Auto

- Leapmotor

- Hozon Auto(Neta)

- Zeekr Intelligent Tech.

- Seres Group

- Jiangling Motors Corp.

- JAC Motors

- Chery Automobile

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日