航空メンテナンス・修理・オーバーホール(MRO)ソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Aviation Maintenance Repair And Overhaul (MRO) Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939661

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

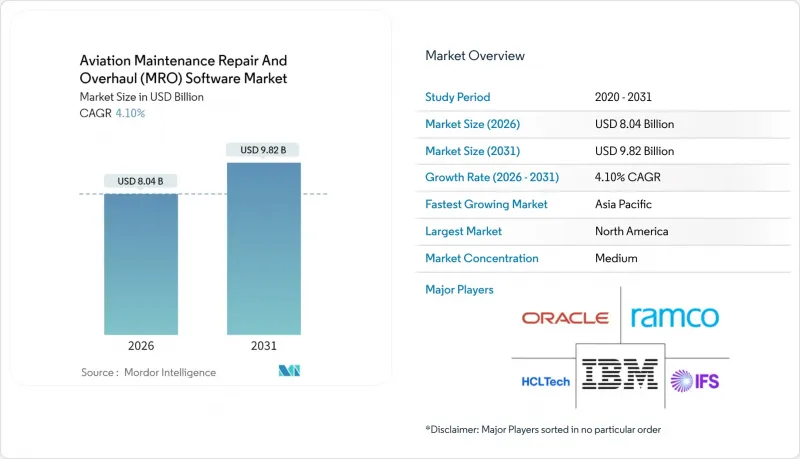

航空メンテナンス・修理・オーバーホール(MRO)ソフトウェア市場は、2025年の77億2,000万米ドルから2026年には80億4,000万米ドルへ成長し、2026年から2031年にかけてCAGR 4.10%で推移し、2031年までに98億2,000万米ドルに達すると予測されています。

短期的な成長要因としては、航空会社のクラウド型プラットフォームへの移行、労働集約的業務の自動化圧力の高まり、予測分析と整備・在庫・コンプライアンス業務フローの統合ニーズが挙げられます。パンデミック後の重整備需要の急増、新興地域における継続的な機体近代化、ペーパーレス記録管理義務化の急速な普及が需要を後押ししています。クラウドネイティブの新規参入企業が迅速な製品サイクルで既存企業に課題する中、競合は激化しています。一方、既存ベンダーは計画、健康状態監視、サプライチェーンモジュールを統合エコシステムに束ねる買収で対応しています。リアルタイムデータ可視化、AI駆動の部品健康状態予測、シームレスな規制報告を実現できるベンダーは、運航会社が予定外のダウンタイム削減と技術者リソースの効率化を急ぐ中で明らかな優位性を享受しています。

世界の航空メンテナンス・修理・オーバーホール(MRO)ソフトウェア市場の動向と洞察

LCCにおけるSaaS導入の急増

航空MROソフトウェア市場において、低コスト航空会社(LCC)は、高額な初期ライセンシング費用を排除し、迅速な機材拡充を支援するサブスクリプション型MROスイートをますます好んで採用しています。クラウド提供はIT保守コストを削減し、機能更新を即時可能にすることで、信頼性を損なうことなく薄利の運営を維持することを可能にします。SaaS普及率の上昇に伴い、サプライヤーやサードパーティ修理工場は、クラウド中心のワークフローに対応するため、自社のポータルやAPIを統合し、移行サイクルを強化しています。地域規制当局は現在、安全なリモートデータストレージを承認しており、かつてアジア太平洋地域や欧州におけるクラウド導入を遅らせていた法的障壁が解消されました。データ主権管理を認証し、保存時暗号化を証明できるベンダーは、LCCの入札において優先的に選ばれています。

予知保全分析プラットフォームの拡大

航空機・エンジン・環境データのリアルタイム分析により、部品故障を数週間前に予測するアルゴリズムが構築され、航空機整備ソフトウェア市場において、運航会社は計画的な地上待機時間中に作業範囲をスケジュールできるようになりました。データモデルの成熟に伴い、航空会社は遅延時間の顕著な短縮と稼働寿命の延長を報告しています。プロバイダーはAIモジュールを組み込み、新たなセンサーデータで継続的に再学習させることで、顧客は別途データサイエンス投資なしに適応型インサイトを得られます。OEMがより詳細なサブシステムテレメトリを公開するにつれ、ソフトウェア企業はこれらのデータを過去の整備記録と重ね合わせ、劣化曲線を精緻化し部品交換スケジュールを最適化しています。コスト削減を検証可能な事象回避に結びつける能力が、ティア1航空会社にとって最優先の購入基準となりつつあります。

認定MRO-IT人材の慢性的な不足

航空MROソフトウェア市場におけるデジタル展開には、航空規制、SQLベースのデータ構造、APIオーケストレーションに精通した技術者が必要です。退職者が新規認定者を上回る状況が賃金上昇圧力を高め、導入スケジュールを長期化させています。ベンダーはこれを緩和するため、ノーコード設定ツールをパッケージ化し、不足するスキルを補完するマネージドサービス層を提供しています。

セグメント分析

2025年時点で、オンプレミス導入は航空MROソフトウェア市場シェアの72.85%を占めております。これは、厳格なデータ主権規則を満たすローカルホスティングソリューションへの長年の投資を反映した結果です。しかしながら、航空MROソフトウェア市場では明らかな転換期を迎えております。クラウド導入がCAGR5.98%を記録しており、これは現金支出を実際の利用量に連動させるサブスクリプション価格体系と、AIモジュールへの迅速なアクセス可能性が支えとなっております。管理型クラウドへ移行した航空会社は、5年間の総所有コストが25~30%低減し、バージョンアップ時のダウンタイムも短縮されたと報告しています。セキュリティ面はかつて障壁でしたが、現在では主要なソフトウェアスイートの大半がSOC 2 Type IIおよびISO 27001認証を取得しており、規制当局の承認取得が容易になりました。レガシーハードウェアの更新時期が到来する中、予算制約のある事業者は、四半期ごとの機能提供が可能なマルチテナント型SaaS契約へ、サーバー更新を置き換えるケースが増加しています。

プロバイダーは、物理的なデータ居住を義務付ける管轄区域向けにシングルテナント版を提供し、運航管理・財務・乗務員ローテーションシステムとシームレスに連携するREST APIを公開することで差別化を図っています。このアーキテクチャの開放性により、航空会社は整備情報を広範な運用管理システムに統合でき、クラウド導入のメリットがさらに拡大します。実証事例が増えるにつれ、かつて自社データセンターを推進していた大手フラッグキャリアでさえ、少なくとも非リアルタイムモジュールの段階的移行を計画しており、航空MROソフトウェア市場の転換点を示しています。

2025年の収益の58.02%はMROサービス企業が占めました。これは複数航空会社の多様な作業負荷に対応するため、包括的で顧客非依存のツールセットが不可欠であるためです。しかしながら、航空会社がスロットの可用性と信頼性成果を掌握するため重整備を垂直統合する動きに伴い、航空会社帰属分の航空MROソフトウェア市場規模は4.62%のCAGRで急速に拡大しています。アジアおよび欧州のフルサービス航空会社における自社ハンガー拡張は、エンジニアリング、資材、財務ワークフローを統合する計画エンジンに依存しています。航空会社はまた、耐空性指令の追跡と予測健康ダッシュボードを融合したプラットフォームを求め、ミッション特化型資産配備を支援しています。

これに対し、サードパーティショップは、航空会社にリアルタイムのマイルストーン可視性を提供する顧客ポータル機能の導入で対応しています。それでもなお、航空会社はコンポーネント寿命分析に関する知的財産を保護するため、自社ライセンスへの投資を継続しています。OEMは安定した買い手であり続けていますが、保証管理機能が単独システムではなく、より広範なスイート内の別のモジュールとなるにつれ、そのシェアはわずかに低下しています。ユーザーグループ全体では、外部コンサルタントに依存せずデータサイエンス機能を駆使できるデジタルリテラシーの高いエンジニアの採用競争が激化しており、航空MROソフトウェア市場におけるサービス需要の拡大傾向を後押ししています。

地域別分析

北米地域は、大規模な導入済み機体群、厳格なFAA文書化規則、豊富な整備技術者層により、2025年においても45.25%の収益シェアを維持しました。成熟した航空会社は、健康状態監視ダッシュボードを既存の基幹業務システムに組み込み、ドロップイン接続機能を備えたベンダーにとって収益性の高いアップグレードサイクルを生み出しています。

一方、アジア太平洋地域は4.70%のCAGRで急成長中です。ナローボディ機の発注バックログが納入へと移行し、拡張性のある整備ITシステムが求められるためです。代表的な事例として、エア・インディアが470機以上にクラウド専用AMOS導入を選択した事例や、大韓航空が新仁川整備施設向けにAI対応エンジン整備管理スイートを導入した事例が挙げられます。

欧州では、欧州航空安全機関(EASA)によるデジタル記録の推奨と、資本リスク抑制のためSaaSに依存する同地域の活発なLCCセクターが安定した需要を支えています。中東のメガキャリアはハブ・アンド・スポーク方式で運航し、統合サプライチェーンと重整備モジュールを導入して機体稼働率を維持しています。南米の航空会社は、マクロ経済の変動の中でより慎重な近代化を進めていますが、リース会社の返却条件を満たすため、クラウド記録を優先しています。将来的には、言語パックのローカライズ、管轄区域固有の耐空性規則への対応、地域データセンターの設置を実現するベンダーが、航空MROソフトウェア市場の次の波におけるシェアを獲得するでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低コスト航空会社におけるSaaS導入の急増

- 予知保全分析プラットフォームの拡大

- デジタルツインエンジンの統合によるリアルタイム健康状態監視

- コロナ禍後の機体老朽化による重整備需要の急増

- ペーパーレスコンプライアンスと電子署名を推進するエコシステム

- OEM保証データの解放が第三者MRO IT導入を加速

- 市場抑制要因

- 認定MRO IT人材の慢性的な不足

- 断片化されたレガシーデータサイロがAIの拡張性を阻害しております

- クラウドMROスイート向けサイバーセキュリティ保険料の急騰

- 航空機データスキーマに対する輸出管理規制の強化

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 展開別

- クラウドベース

- オンプレミス

- エンドユーザー別

- 航空会社

- MRO(整備・修理・保守)

- OEM

- 機能別

- 保守管理

- 運用およびライン制御

- 在庫管理とサプライチェーン

- 予測分析と健全性監視

- ソリューション別

- ソフトウェア

- サービス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- イスラエル

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Swiss AviationSoftware Ltd.(Swiss-AS)

- Ramco Systems Ltd.

- IFS Aktiebolag

- IBM Corporation

- HCL Technologies Limited

- Oracle Corporation

- SAP SE

- Flatirons Solutions, Inc.

- VeraSafe, LLC

- IBS Software Private Limited

- Communications Software(Airline Systems)Limited

- AerData B.V.

- Trax USA Corp.(AAR CORP.)

- Ultramain Systems, Inc.

- EmpowerMX

- Aviation InterTec Services Inc.

- BytzSoft Technologies Pvt. Ltd.

- CAMP Systems International, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日