複合材料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Composite Material - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939658

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

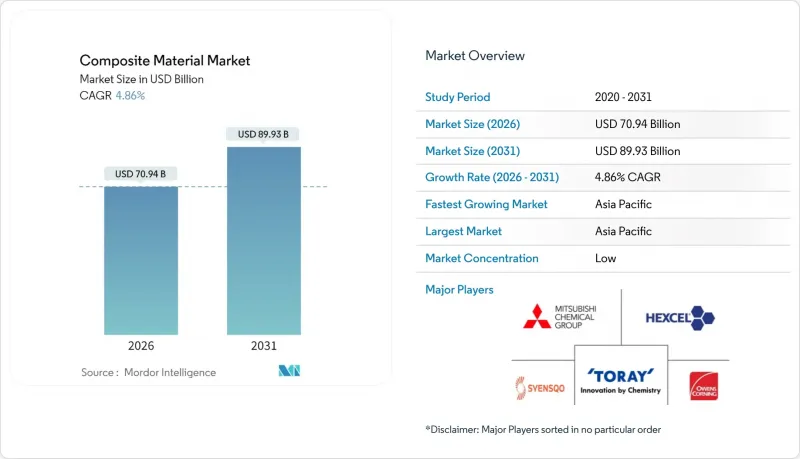

複合材料市場は、2025年の676億5,000万米ドルから2026年には709億4,000万米ドルへ成長し、2026年から2031年にかけてCAGR4.86%で推移し、2031年までに899億3,000万米ドルに達すると予測されております。

輸送、エネルギー、インフラ、エレクトロニクス分野における軽量で高性能な材料への堅調な需要が応用範囲を拡大している一方、継続的なプロセス自動化によりサイクルタイムと欠陥が減少しています。2024年に世界収益の45.12%を占めるアジア太平洋地域は、風力タービンの拡大、電化プログラム、大規模インフラプロジェクトが地域の消費を加速させる中、数量成長の中心地であり続けています。セラミックマトリクス技術の急速な進歩、金属からポリマーマトリクスグレードへの着実な代替、特殊補強材の供給基盤の改善が、新規参入者に対する競合障壁を強化しています。しかしながら、リサイクルの制約は長期的な循環性目標を依然として不透明にしており、設置率に追いつかない寿命終了時の解決策が採用を抑制する可能性があります。

世界の複合材料市場の動向と洞察

電動化が牽引するEモビリティ分野における炭素繊維需要

電気自動車には約450ポンド(約204kg)のプラスチックおよびポリマー複合材が使用されています。これは内燃機関プラットフォームと比較して18%の増加であり、車両重量が10%軽減されるごとに通常6~8%の航続距離向上が見込まれるためです。バッテリー筐体は主力用途となっており、炭素繊維強化ポリマーは熱安定性を損なうことなくアルミニウム比30%の軽量化を実現します。ガラス繊維強化熱可塑性プラスチック成形のボディパネルはコスト競争力のある軽量化を可能にし、内装トリムに採用される天然繊維積層材は持続可能性の信頼性を高めます。自動車メーカー各社は、剛性・衝突安全性能・ライフサイクル排出量を最適化するため、炭素繊維・ガラス繊維・バイオ強化材を組み合わせた複合材料構造への移行を進めています。サプライチェーン側では、2026年から2028年にかけての新型車投入期における供給ボトルネック回避のため、北米・欧州・東アジア全域でトウ生産能力と認定プリプレグラインの拡充を進めています。

風力タービンブレード製造における使用量の増加

世界の風力発電設備導入量は2024年に17%、2025年には35%増加し、2035年までに450GWに達する見込みの累積容量を後押ししています。次世代洋上風力発電機は現在15MWを超え、110mを超える長さのブレードを必要としており、これは特注の複合材積層構造によってのみ実現可能です。2020年代末までに、ブレード製造向けに年間100万トン以上のガラス繊維および炭素繊維強化材が消費される見込みであり、ガラス繊維溶解能力と高弾性炭素供給への圧力が強まっています。メートル当たりのコストではガラス繊維強化プラスチックが依然として主流ですが、先端たわみとブレード根元部の質量抑制を目的とした選択的炭素スパールキャップの採用が拡大しています。欧州では溶接可能な根元接合部を備えた熱可塑性樹脂ブレードの試験運用が進められており、セメントキルンでの共同処理を回避するリサイクル経路の実現が期待されています。業界で導入が進むブレード循環性規制により、OEMメーカーや製造業者にとって材料のトレーサビリティと樹脂の再配合が喫緊の課題となっています。

複合材料の高コスト

炭素繊維複合材は通常、納入部品ベースで鋼材の5~10倍の価格となり、コスト重視分野への普及を阻んでいます。航空宇宙グレードのプリプレグはオートクレーブ硬化、厳格な環境管理、広範な非破壊検査を必要とし、いずれも単価を押し上げます。自動車プログラムも同様の障壁に直面しており、優れた重量対効果比にもかかわらず、炭素繊維の使用は主に高級車ブランドに限定されています。生産規模は依然として重要な障壁です。繊維紡糸ラインや前駆体プラントは資本集約的であるためです。国立再生可能エネルギー研究所の熱成形プロセスなどの技術革新により、リサイクル可能な炭素シートのコスト削減率は90~95%が見込まれますが、商業化には数年にわたる認証取得活動が必要となります。原材料価格が低下するか、設計技術者が優れたシステムレベルのコスト削減効果を実現するまでは、多くの潜在的な採用企業は大量置換を先送りする可能性があります。

セグメント分析

ポリマーマトリックス複合材(PMC)は2025年収益の55.62%を占め、複合材市場が性能と製造性のバランスにおいて最適な選択肢であることを裏付けています。熱硬化性エポキシ樹脂は航空宇宙、船舶、風力ブレード分野で主流を維持していますが、自動車や消費財分野では再生可能な熱可塑性樹脂が着実にシェアを拡大しています。商用熱可塑性UDテープラインは現在1m幅を超え、バッテリートレイやシート構造向けの高スループットプレス成形を可能にしております。並行して、セラミックマトリックス複合材(CMCs)に起因する複合材市場規模は、航空宇宙推進システム及び集光型太陽熱発電レシーバーの需要拡大により、2026年から2031年にかけてCAGR8.12%で拡大が見込まれております。

CMCは1600℃以上の耐熱性を有し、ニッケル超合金に取って代わり冷却需要を大幅に削減するため、比類のない熱効率を実現します。初期投資は高額ですが、生産が安定化すれば、軽量化・燃料消費削減・メンテナンスコスト低減によるライフサイクル価値が初期コストを上回ります。金属基複合材はより小規模なニッチ市場を占めており、電子基板キャリアやブレーキローター向けの卓越した熱伝導性と耐摩耗性で成長を続けています。積層造形技術と5軸CNC仕上げ技術により設計の自由度が拡大しており、2020年代後半にかけて市場浸透が徐々に進むことが示唆されています。

地域別分析

アジア太平洋地域は2025年に売上高の44.85%を占め複合材料市場の基幹を担っており、中国の洋上風力発電設備増設、インドの地下鉄網拡張、東南アジアの送電網インフラ更新に伴い、2031年まで年率7.45%の成長が見込まれます。地域別複合材料市場規模は、炭素繊維生産能力の拡大からも恩恵を受けています。韓国のヒョソン社は航空宇宙および水素タンク需要に対応するため、年間生産量を9,000トンに引き上げています。日本のバリューチェーンは高精度なトウスプレッド技術とプリプレグ技術に焦点を当て、国内の航空機フレームプログラムと輸出顧客の両方にサービスを提供しています。

北米は航空宇宙分野の持続的な納入、再生可能エネルギーへの連邦政府投資、レクリエーション用船舶セグメントの回復に支えられ、僅差で追随しています。米国エネルギー省は風力タービン複合材リサイクル推進に2,000万米ドルを拠出し、循環型経済に向けた政策の勢いを示しました。カナダ各州は学術研究開発と射出成形パイロットラインを連携させた先端材料クラスターを支援し、バイオベース熱可塑性樹脂に関する国内知的財産権の維持を目指しています。

欧州は高度な設計能力と厳格な環境規制を有し、バイオ樹脂やクローズドループプロセスの急速な普及を促進しています。2024年末にはサプライチェーンの混乱とエネルギーコストの急騰により生産が縮小したもの、同地域は世界生産量の21.74%を占め続けています。ベスタスの循環型ブレードや低排出タワーなどの取り組みは、EUの気候政策がOEMの優先事項を包括的な持続可能性へと導いていることを示しています。東欧諸国は熟練労働力と西欧市場への近接性を活かし、引抜成形やフィラメントワインディング工場への投資を誘致しています。

南米および中東・アフリカ地域は規模こそ小さいもの、インフラ近代化や海水淡水化プロジェクトで複合材ソリューションが指定される中、著しい割合の伸びを示しています。ブラジルの風力回廊、サウジアラビアの淡水化ブラインライン、南アフリカの電気バス車体などが顕著な需要源です。多国籍企業からの技術移転と、現地での補強材供給(サイザル麻、ジュート)が相まって、自国発のイノベーションを促進し、輸入部品とのコスト差を徐々に縮めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電動化が牽引するEモビリティ分野における炭素繊維需要

- 風力タービン製造における使用量の増加

- 量産自動車における熱可塑性複合材料の採用拡大

- 材料科学分野における技術的進歩

- 航空宇宙・防衛産業における複合材料の活用拡大

- 市場抑制要因

- 複合材料の高コスト

- これらの材料のリサイクルにおける課題

- 自動積層プロセスにおける熟練労働者の不足

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- マトリックス材料別

- ポリマーマトリックス複合材料(PMC)

- 熱硬化性樹脂

- 熱可塑性樹脂

- セラミック/カーボンマトリックス複合材料(CMCs)

- その他のマトリックス(金属基複合材料)

- ポリマーマトリックス複合材料(PMC)

- 補強繊維別

- ガラス繊維

- カーボン繊維

- アラミド繊維

- その他の繊維(天然/バイオ繊維)

- 最終用途産業別

- 自動車・輸送機器

- 風力エネルギー

- 航空宇宙・防衛

- 配管およびタンク

- 建設

- 電気・電子機器

- スポーツとレクリエーション

- その他のエンドユーザー産業(医療、船舶など)

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- タイ

- マレーシア

- インドネシア

- ベトナム

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- トルコ

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- ナイジェリア

- カタール

- エジプト

- アラブ首長国連邦

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- 3M

- Arkema

- BASF

- CPIC BRASIL Fibras de Vidro Ltda

- DuPont

- Exel Composites

- Gurit Services AG

- Hexcel Corporation

- HS HYOSUNG ADVANCED MATERIALS

- Lanxess

- Mitsubishi Chemical Group Corporation.

- Nippon Graphite Fiber Co., Ltd.

- Owens Corning

- SGL Carbon

- Syensqo

- Teijin Limited

- Toray Industries Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日