誘電体エッチャー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Dielectric Etchers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939642

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

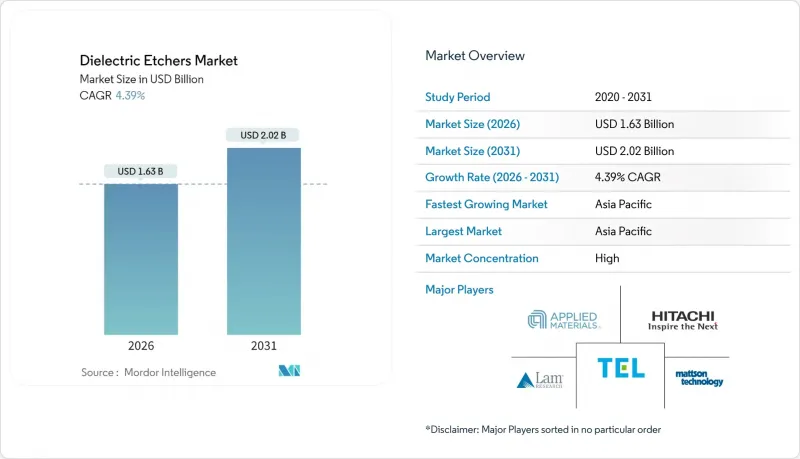

2026年の誘電体エッチャー市場規模は16億3,000万米ドルと推定され、2025年の15億6,000万米ドルから成長し、2031年には20億2,000万米ドルに達すると予測されています。

2026年から2031年にかけてはCAGR4.39%で拡大する見込みです。

7nm以下のプロセスにおける原子層レベルの精度要求の高まり、3D NANDの積層数の増加、および先進パッケージングにおける低誘電率誘電体の採用により、デバイス需要が鈍化しても設備投資は高水準を維持します。ゲート・オール・アラウンド(GAA)ロジックやヘテロジニアス統合技術が装置の交換サイクルを短縮するため、ファウンダリが誘電体エッチャー市場の牽引役であり続けています。地域別ではアジア太平洋地域が設置台数を支配していますが、北米のCHIPS法による資金提供を受けたファブやEUのチップス・イニシアチブが調達地域の再編を進めています。多材料プロセス技術と国内サプライチェーンを有するベンダーは、現在の設備更新の波を捉える上で最も有利な立場にあり、原子層エッチング(ALE)や極低温プラズマモジュールなどの精度向上技術が新たな差別化の道を開いています。

世界の誘電体エッチャー市場の動向と洞察

サブ7nmロジックノードの普及

7nm以下の量産化はマスク枚数を増加させ、プロセスウィンドウを縮小させるため、エッチング工程数は10nmフローと比較して40~60%増加します。GAAトランジスタでは高誘電率層を損傷せずに犠牲SiGeを除去する必要があり、ファブは従来型チャンバーをALE対応ツールに交換せざるを得ません。TSMCの2025年向け380~420億米ドルの設備投資は2nmパイロットラインに重点を置き、高選択性誘電体モジュールの複数年にわたる受注を確保します。ノード移行がパッケージングの刷新と同時期に発生するため、装置更新は5年周期ではなく3年周期で行われ、誘電体エッチング市場に安定した収益をもたらします。顧客と化学薬品を共同開発できる装置メーカーは優先サプライヤーとしての地位を享受し、市場参入障壁を強化しています。

3D NANDの層数増加

400層を超える積層構造に64µmの深さのチャネルホールをエッチングするには、アスペクト比100:1に近い制御が求められ、プラズマの均一性と副生成物の排出に負荷がかかります。東京エレクトロンが2025年に導入した極低温エッチング技術は、反りやねじれを軽減し、ラムリサーチ社のメモリエッチング分野における優位性に対抗します。32層ごとの飛躍的な進化はチャンバーの再設計を必要とし、サムスンをはじめとするNANDリーダー企業では18~24ヶ月の交換サイクルを促します。このため、絶縁体エッチング装置市場は、ロジック分野の需要減退期においてもメモリ投資の恩恵を受け、収益変動を緩和する効果があります。

エッチング装置の高い資本集約性

最先端の絶縁膜用チャンバーは500万~800万米ドル、ALEクラスターは設置費用で1200万~1,500万米ドルに達します。取締役会レベルの承認や長期リース審査により、特に中小規模のIDMや専門ファブでは設置が6~12ヶ月遅延します。ベンダーは、RF、真空、ウエハーハンドリングサブシステムを共有するモジュラープラットフォームで対応し、プロセスノード間で費用を分散させていますが、予算上限により、短期的な誘電体エッチャー市場の拡大率は依然として70ベーシスポイント低下しています。

セグメント分析

2025年、二酸化ケイ素は誘電体エッチャー市場で38.10%のシェアを維持し、コストが性能を上回る成熟したロジックおよびDRAMフローを支えました。低誘電率材料向け誘電体エッチャー市場規模は、AIアクセラレータが最小限の容量基板を必要とすることを反映し、468.12%のCAGRで急拡大すると予測されています。

低誘電率材料の採用は、炭素枯渇や銅腐食を回避するプラズマ化学処理を必要とし、既存ベンダーのみが大規模商業化可能な多周波数RF技術革新を促進しています。同時に、窒化ケイ素や新興のガラス誘電体はバリア層やパネルレベルパッケージングにおけるニッチな役割を担い、これまでにないエッチング選択性を要求します。この多様化する要求に対応するため、装置メーカーはイン・シチュエンドポイント計測技術やマルチ圧力チャンバーを統合する必要があり、これにより切り替えコストが高まり、誘電体エッチャー市場全体で収益の多様性が維持されます。

反応性イオンエッチング(RIE)は2025年に誘電体エッチャー市場の42.26%を占め、コスト重視層における主力技術であり続けております。しかしながら、ALEC(原子層エッチング)の年間5.02%成長率は、GAAトランジスタ、3D NAND、量子回路におけるその必然性を裏付けております。

メーカー各社はスループットの低下と歩留まりの向上を天秤にかけています。パイロットデータによれば、ALEがフィン側壁における多段階RIEに取って代わった場合、欠陥密度が35~45%削減されることが示されています。東京エレクトロンの極低温RIEハイブリッド技術は境界を曖昧にし、ファブがサイクルタイム予算を守りつつ戦略的にALEを導入することを可能にします。このようなハイブリッド化により誘電体エッチャー市場は細分化され、中堅サプライヤーがマイクロ波プラズマやUV補助プロセスといったニッチ市場を開拓する余地が生まれています。

地域別分析

アジア太平洋地域は、韓国のメモリ産業と台湾のロジック産業クラスターを背景に、2025年の誘電体エッチャー市場規模の64.51%を占めました。中国単独でラムリサーチの収益の42%を貢献しましたが、輸出規制の逆風により、デュアルソーシングと現地での装置製造が迫られています。日本、インド、シンガポールの各国政府がバックエンド・エコシステムへの資金提供を行うことで、従来の拠点を超えた地域的な装置需要が拡大しています。

北米のCHIPS法は21州に330億米ドル以上を分散投資し、それぞれ500以上の誘電体チャンバーを必要とする4つの新規メガファブ建設を支援します。国内調達条項により米国組立ラインを有するサプライヤーのシェアが拡大し、単一地域依存からの世界の配分転換が促進されています。

欧州はEUチップス法による主権確保を推進し、ドイツとフランスはメモリ・アナログ大手企業を誘致しています。大陸全体のシェアはアジアに後れを取りますが、主権調達による包括的なツールスイート(追加機能ではなく)の需要拡大で成長率は加速。これらの変化が相まって、地域政策の変動に対する収益源の地理的多様化により、誘電体エッチャー市場は安定化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 7nm未満のロジックノードの普及

- 3D NANDの層数増加

- 先進パッケージングにおける低誘電率絶縁体の採用

- 5G/AIチップの需要増加

- 原子層エッチング(ALE)への移行

- 政府資金によるファブ現地化(CHIPS法、EUチップス法など)

- 市場抑制要因

- エッチング装置の高い資本集約度

- 半導体設備投資の周期性

- 新規材料を用いたプロセスの複雑性

- フロン類に関する厳格な環境規制

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界間の競争

第5章 市場規模と成長予測

- 誘電体材料別

- 二酸化ケイ素(SiO2)

- 窒化ケイ素(Si3N4)

- 低誘電率絶縁体

- 高誘電率誘電体

- その他の材料

- 技術別

- 反応性イオンエッチング(RIE)

- 誘導結合プラズマ(ICP)

- 原子層エッチング(ALE)

- マイクロ波プラズマエッチング

- その他の技術

- ウエハーサイズ別

- 150mm以下

- 200 mm

- 300 mm

- 450mm超

- エンドユーザー別

- ピュアプレイファウンダリ

- 集積デバイスメーカー(IDM)

- MEMSおよびセンサーファブ

- 研究開発およびパイロットライン

- 地域別

- 北米

- 南米

- 欧州

- アジア太平洋地域

- 中東・アフリカ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Applied Materials, Inc.

- Lam Research Corporation

- Tokyo Electron Limited

- Hitachi High-Tech Corporation

- ASM International N.V.

- NAURA Technology Group Co., Ltd.

- Advanced Micro-Fabrication Equipment Inc. China(AMEC)

- SPTS Technologies Ltd.(KLA Corporation)

- Plasma-Therm LLC

- Oxford Instruments plc(Plasma Technology)

- Samco Inc.

- ULVAC, Inc.

- EBARA Corporation

- Dongshin Microelectronics Co., Ltd.

- Beijing Sevenstar Electronics Co., Ltd.

- Mattson Technology, Inc.

- Veeco Instruments Inc.

- Nordson MARCH(Nordson Corporation)

- Trion Technology, Inc.

- Corial SAS

- Plasma Etch, Inc.

- Diener Electronic GmbH and Co. KG

- PVA TePla AG

- Tokuda Seimitsu(Accretech)

- Shenzhen Ideal Energy Equipment Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日