会計ソフト:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Accounting Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939632

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

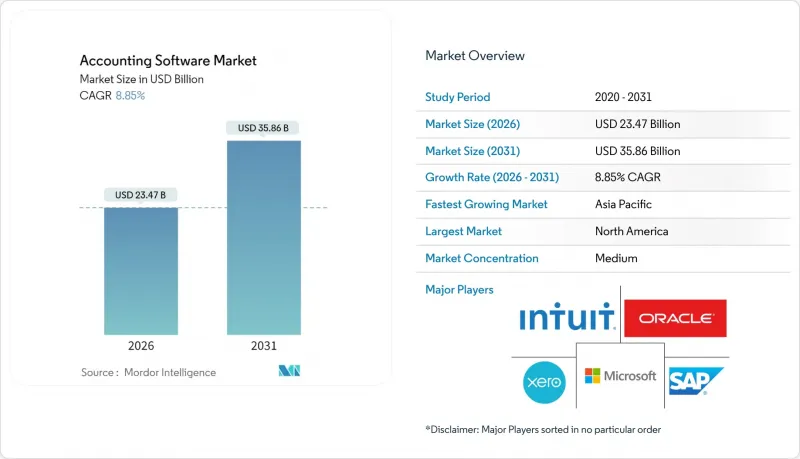

会計ソフトウェア市場は、2025年に215億6,000万米ドルと評価され、2026年の234億7,000万米ドルから2031年までに358億6,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは8.85%と見込まれています。

クラウドファースト戦略、リアルタイムの規制報告義務、組み込み型人工知能機能は競争優位性を再定義し続けており、クラウド導入は2024年時点で既に収益の67.43%を占めています。ベンダー各社は、銀行業務、財務管理、支出管理機能を統合したモバイル対応・API中心のスイートを拡充しており、これにより企業は月次決算サイクルの短縮と運転資金に関する洞察の獲得が可能となります。同時に、財務部門内の人材不足がソフトウェア導入を加速させており、自動化が反復的な帳簿業務を代替しているためです。最後に、新たなESG監査証跡要件により、組織は不変の環境・社会開示を生成するソリューションへと移行するため、レガシーシステムの刷新を迫られています。

世界の会計ソフトウェア市場の動向と洞察

クラウドファーストの財務スタック導入

組織はオンプレミス型導入から離れ、会計・財務・業務データをリアルタイムで同期するクラウドアーキテクチャを採用しています。これによりインフラコスト削減とキャッシュフロー可視性の向上が実現されます。この移行は、従来システムでは不可能だったシームレスなフィンテック連携(決済、経費カード、短期流動性管理)も可能にします。

簿記ワークフローのハイパーオートメーション

機械学習によるデータ抽出とロボティックプロセスオートメーションにより、取引の分類、銀行照合、請求書処理が98%の精度で実行されるようになりました。これにより会計事務所は、人員を比例的に増やすことなくより多くのクライアントを受け入れることが可能となります。この生産性向上は中小企業の総所有コストを削減し、業界全体の人材不足を相殺します。

データ主権とプライバシー規制

GDPRなどの規制により、データの現地保管が義務付けられ、ベンダーは複数リージョンのクラウドを維持せざるを得ず、導入予算が膨らんでいます。企業は、暗号化、アクセス制御、国内ストレージオプションを保証する契約条項が整うまで、機密性の高い台帳の移行を躊躇しており、プロジェクトのスケジュールが遅延しています。

セグメント分析

クラウドソリューションは2025年に68.08%の収益を生み出し、10.15%のCAGRはオンプレミスシェアの継続的減少を示唆しています。成長に応じた課金モデルは資本支出を不要とし、セキュリティ態勢を強化する自動更新機能を組み込みます。銀行や給与計算プロバイダーとのシームレスなAPI連携が導入をさらに促進します。レガシーERPに依存する大企業は、遅延に敏感なワークフロー向けにハイブリッド戦略を依然として好みますが、決算サイクル短縮のためクラウド子会社の導入試験も進めています。データ居住地オプションの拡充と地域別データセンターの整備により、従来のコンプライアンス上の懸念は緩和され、会計ソフトウェア市場におけるクラウドのシェアは10年以内に飽和状態に近づくと予想されます。

オンプレミス型プラットフォームは、オフライン処理が必須の高度に規制された分野や、特注のカスタマイズによりシステムが固定化されている分野において、ニッチな存在意義を維持しています。しかしながら、保守コストの負担やメインフレーム技術者の不足が、CFOに近代化予算の確保を促しています。ベンダーはこの移行期を捉え、過去の元帳データをマルチテナントアーキテクチャへマッピングする移行ツールキットを提供。これにより移行期間を数週間に短縮しています。結果として、業界全体が拡大する中でも、オンプレミス展開に関連する会計ソフトウェア市場規模は縮小が見込まれます。

大企業は複数通貨・複数法人対応の世界の連結決算スイートを導入し、2025年の収益の54.10%を占めました。一方、中小企業は直感的なクラウドモジュールとAI駆動のデータ収集により専任IT要員の必要性が低減されたため、10.85%という最速のCAGRを牽引しています。サブスクリプション階層は取引量に応じて費用を調整するため、成長初期段階でも手頃な価格を維持できます。

アジア太平洋地域およびラテンアメリカにおける起業家エコシステムは、義務化された電子請求書発行がデジタル化推進を促すことで、中小企業の需要をさらに加速させます。ベンダーがチャットボット機能を組み込んだスターターパッケージを提供することで導入障壁が低下し、手動スプレッドシートユーザーを加入者へと転換しています。その結果、中小企業が占める会計ソフトウェア市場シェアは着実に上昇し、従来の大企業導入との格差は縮小していく見込みです。

会計ソフトウェア市場は、導入形態(オンプレミス型、クラウド型)、組織規模(大企業、中小企業(SME))、エンドユーザー業界(BFSI、製造、小売・Eコマース、専門サービス、IT・通信、医療)、アプリケーション(給与管理、請求・インボイス発行、その他)、地域別にセグメンテーションされています。市場予測は金額(米ドル)ベースで提供されます。

地域別分析

北米は、高いクラウド導入準備度、成熟した決済インフラ、十分な技術予算を背景に、2025年に38.35%の収益を占めました。米国企業は、財務アプリケーションへの従業員一人当たりの支出が世界平均を上回っており、ベンダーの迅速なイノベーションとパートナーシップエコシステムを促進しています。カナダも同様の動向を示しており、国境を越えた導入を簡素化する調和された税制枠組みがこれを支えています。

欧州では、GDPR(一般データ保護規則)への準拠やサステナビリティ報告義務がプラットフォーム更新を促進しています。多言語インターフェースやPeppolなどの欧州電子請求書規格が製品ローカライゼーションを推進しています。ただし、意思決定サイクルの遅さがアジア太平洋地域と比較して成長を抑制しています。

アジア太平洋地域は10.45%という最速のCAGRを記録しており、インドとインドネシアにおける電子請求書の義務化導入、および日本における帳簿の電子保存に関するソフトな義務付けが促進要因となっています。中小企業はデスクトップソフトウェアを飛び越え、国内の電子財布やQRコード決済を統合したモバイルファーストのクラウドスイートを採用しています。世界のベンダーによる現地データセンター投資は、データ主権への懸念を緩和し、公共部門の調達機会を創出しています。

ラテンアメリカではブラジルとメキシコで勢いが見られます。両国では長年リアルタイム請求書決済が実施されており、企業は税務報告を超えた自動化を推進し、ERPと財務を統合したクラウドシステムへ移行しています。中東・アフリカ地域では、経済多角化の推進とフィンテックエコシステムの拡大に伴い着実な成長を遂げていますが、接続性や人材不足が導入ペースを抑制しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 市場促進要因

- クラウドファーストの財務システム導入

- 簿記ワークフローのハイパーオートメーション

- AIを活用した異常検知とコンプライアンス

- モバイルファーストの会計体験への需要

- オープンバンキング基盤によるリアルタイム売掛金・買掛金融資

- ESG評価基準に基づく監査証跡がソフトウェア更新を促進

- 市場抑制要因

- データ主権とプライバシー規制

- レガシーシステムの切り替えコスト

- AI対応可能な会計人材の不足

- 国境を越えた電子請求書義務化の断片化

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 業界エコシステム分析

- 主要使用事例と事例研究

- マクロ経済動向の評価

- 投資分析

第5章 市場規模と成長予測

- 展開タイプ別

- オンプレミス

- クラウドベース(SaaS)

- 組織規模別

- 大企業

- 中小企業(SMEs)

- エンドユーザー業界別

- BFSI

- 製造業

- 小売業および電子商取引

- プロフェッショナルサービス

- ITおよび通信

- ヘルスケア

- 用途別

- 給与管理

- 請求および請求書発行

- 経費管理

- 税務管理

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- シンガポール

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Intuit Inc.

- The Sage Group plc

- SAP SE

- Oracle Corporation(subsidiary:NetSuite Inc.)

- Microsoft Corporation

- Xero Limited

- Infor, Inc.(a.k.a. Infor Global Solutions, Inc.)

- Epicor Software Corporation

- Unit4 N.V.(parent Unit4 Holding B.V.)

- Zoho Corporation Private Limited

- MYOB Group Pty Ltd

- 2ndSite Inc.(doing business as FreshBooks)

- Wave Financial Inc.

- KashFlow Software Limited

- FreeAgent Holdings plc(operating entity:FreeAgent Central Ltd)

- Patriot Software Company, LLC

- Odoo SA

- Saasu Pty Ltd

- Red Wing Software, Inc.

- Reckon Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日