熱可塑性ポリウレタン(TPU):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Thermoplastic Polyurethane (TPU) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939599

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

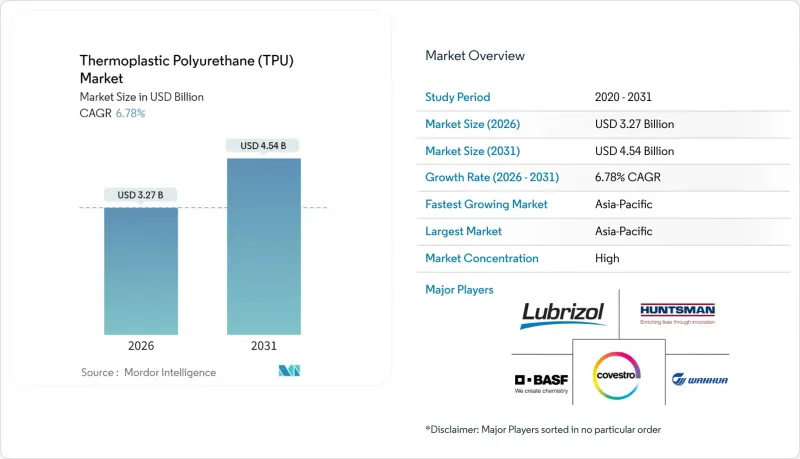

熱可塑性ポリウレタン市場は、2025年の30億6,000万米ドルから2026年には32億7,000万米ドルへ成長し、2026年から2031年にかけてCAGR6.78%で推移し、2031年までに45億4,000万米ドルに達すると予測されております。

この成長を支えるのは、靴、自動車、医療機器、積層造形(3Dプリンティング)分野における需要拡大です。加工業者は、弾性、耐摩耗性、加工容易性を兼ね備えた材料を求めています。ポリエステルグレードが主流を占めるのは、機械的性能とコストのバランスに優れているためです。一方、バイオベース原料の使用やクローズドループ設計は、ブランドが持続可能性の要件を満たすのに貢献しています。電気自動車における軽量化の進展、ウェアラブル健康モニターの普及拡大、フレキシブル太陽電池モジュールでのTPU膜の採用増加が、熱可塑性ポリウレタン市場の潜在顧客基盤をさらに拡大しています。地域別では、統合されたサプライチェーンと大規模な下流生産能力を背景に、アジア太平洋地域で競合が最も激化していますが、規制順守と特殊用途のイノベーションにおいては北米メーカーが主導権を握っています。

世界の熱可塑性ポリウレタン(TPU)市場の動向と洞察

ウェアラブル医療機器

持続血糖モニター、スマート心臓パッチ、次世代カテーテルの採用急増により、医療用グレードTPUへの需要が高まっています。これらのデバイスには、ソフトタッチ、長期的な皮膚適合性、屈曲抵抗性が求められます。アビエント社は、アジアの医療技術メーカー向けに供給を現地化するため、ISO 13485認証を取得した蘇州工場におけるNEUSoft TPUの生産能力を3倍に拡大しました。これに続き、ルブリゾール社とポリホース社はタミル・ナードゥ州にチューブ製造工場を設立し、神経血管製品の生産規模を5倍に拡大しました。このような垂直統合型投資はリードタイムを短縮し、厳格な生体適合性試験を通過できる材料グレードを確保することで、熱可塑性ポリウレタン市場にさらなる勢いをもたらしています。

3Dプリント用フィラメント・粉末

積層造形技術は、最終用途性能を模倣する機能部品の実現により試作サイクルを変革しています。BASFのUltrasint TPU01は粉末床溶融プラットフォームで稼働し、粉末再利用率80%、ショアA硬度88-90を実現。格子状ミッドソールや衝撃吸収自動車ダクトに適したエネルギー反発特性を提供します。プロセス安定性により廃棄物が削減され、再生粉末の使用で部品単価が低下するため、ティア1サプライヤーはTPUを量産ラインに組み込むことが促進されます。これにより設計の自由度が向上し、反復開発が加速されることで、熱可塑性ポリウレタン市場全体での普及が後押しされます。

1,4-BDO原料の価格変動性

ポリエステル系およびポリエーテル系TPUは、軟質セグメントの化学構造において1,4-ブタンジオールに依存しております。供給の混乱や軍民両用規制の監視強化により取引価格が上昇し、在庫計画が複雑化しております。化学品流通業者によれば、規制物質に関する書類手続きが通関を遅延させ、需要急増時のリードタイムを延長しているとのことです。生産者は複数調達戦略や先物契約でリスクヘッジを行っておりますが、依然としてマージン圧縮に直面しており、熱可塑性ポリウレタン市場における生産能力拡張計画を抑制する要因となっております。

セグメント分析

ポリエステル系TPUは2025年の売上高の39.35%を占め、CAGR7.73%で成長が見込まれており、熱可塑性ポリウレタン市場において最大かつ最速の成長セグメントとしての地位を確立しています。優れた耐油性・耐グリース性が、油圧ホース、電線被覆、自動車用動的ベルト分野での優位性を支えています。BASF社のエラストランB CFシリーズは、成形サイクル時間を25%短縮し、硬度範囲をショアA25からショアD70まで拡大。これにより透明性と低温衝撃強度を兼ね備えた部品の製造が可能となり、二次加工業者の生産性向上と経済性の改善を実現します。

ポリエーテル系TPUは、空気圧チューブや屋外ケーブルなど、加水分解耐性が最優先される分野で需要を維持しております。ポリカプロラクトン系TPUは規模こそ小さいもの、生体吸収性スキャフォールド分野で進展を見せております。エレクトロスパンナノファイバーは細胞外マトリックスを模倣し、制御された薬物放出をサポートすることで、臨床研究パイプラインを拡大しております。化学構造の多様性により、熱可塑性ポリウレタン市場は業界横断的な多様な性能仕様に対応できることが保証されております。

地域別分析

アジア太平洋地域は2025年に世界収益の57.40%を占め、2031年まで年率7.55%で成長が見込まれます。中国の垂直統合型サプライチェーンは原料調達、コンパウンド製造、加工を一元化し、サービス提供コストを圧縮しています。アビエント社の蘇州投資によりカテーテルグレードTPUの現地生産が実現し、地域医療機器メーカーのリードタイム短縮に貢献しています。一方、ルブリゾールのインドにおけるチューブ製造プロジェクトは、地域の生産能力を5倍に拡大し、心血管機器OEMメーカー向けの供給安定性を強化します。

北米は、高性能スポーツ用品、医療用ディスポーザブル製品、特殊フィルム分野での高い採用率により第2位を占めています。ジイソシアネート類に対する規制強化は参入障壁を高める一方、低フリーイソシアネートプレポリマーやバイオベース炭素経路におけるイノベーションを促進しています。アディティブ・マニュファクチャリングへの投資も地域の材料差別化を推進し、熱可塑性ポリウレタン市場内のニッチ成長を支えています。

欧州は循環型経済フレームワークにおける主導的立場を活用しております。ブランド各社は再生可能炭素原料と透明性の高い廃棄物処理スキームを重視し、バイオマスバランスTPUグレードの需要を加速させております。ドイツとフランスの自動車部品メーカーはEU排出ガス規制目標達成のためTPUシールプロファイルを統合し、イタリアのファッションハウスは高級アクセサリー向けに無溶剤TPU合成皮革を採用しております。

南米および中東・アフリカ地域は依然として発展途上ながら戦略的意義を有しております。ブラジルの靴産業クラスターでは再生可能なTPUペレットの消費量が増加しており、アラブ首長国連邦の建設業者は砂漠の紫外線に耐えるTPU屋根用防水シートを指定しております。現地生産は限定的であるため、多国籍メーカーは熱可塑性ポリウレタン市場の新興拠点への進出を図るべく、流通ハブや技術サービスセンターの設置を推進しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ウェアラブル医療機器が医療用グレードTPUの需要を牽引

- 3Dプリント用フィラメント及び粉末がプロトタイピング導入を加速

- バイオベース単一素材の履物プログラムが消費を促進

- 柔軟性のある太陽電池および建築用膜におけるPVCからTPUへの移行

- 産業用途における使用量の増加

- 市場抑制要因

- 1,4-BDO原料価格の変動がポリエステル/エーテル系TPU価格を押し上げ

- イソシアネート曝露規制の強化

- 自動車用途における耐熱性TPEE・TPVによる置換リスク

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- ポリエステルTPU

- ポリエーテル系熱可塑性ポリウレタン(TPU)

- ポリカプロラクトン系熱可塑性ポリウレタン(TPU)

- 用途別

- 押出成形製品

- 射出成形製品

- 接着剤

- その他の用途

- 最終用途産業別

- 履物

- 自動車

- 医療

- 電気・電子機器

- 建設

- 重工業

- その他のエンドユーザー産業

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BASF

- Avient Corporation

- Coim Group

- Covestro AG

- Dongsung

- Epaflex Polyurethanes SpA

- Hexpol AB

- Huntsman International LLC

- Miracll Chemicals Co. Ltd

- Mitsui Chemicals Inc.

- Novotex Italiana SpA

- Sumei Chemical Co. Ltd

- Suzhou Austen New Mstar Technology Ltd

- Taiwan PU Corporation

- The Lubrizol Corporation

- Tosoh Corporation

- Trinseo

- Wanhua Chemical Group Co. Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日