|

市場調査レポート

商品コード

1939596

アジア太平洋地域のフレキシブルパッケージング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Asia-Pacific Flexible Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| アジア太平洋地域のフレキシブルパッケージング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

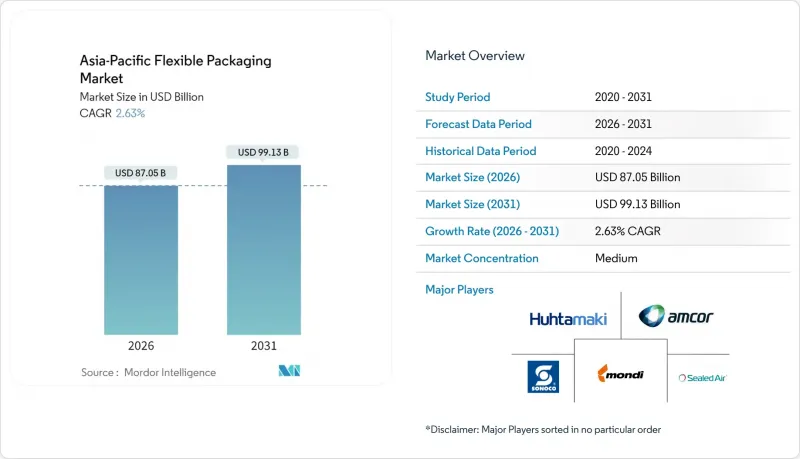

アジア太平洋地域のフレキシブルパッケージング市場規模は、2026年に870億5,000万米ドルと推定されております。

これは2025年の848億2,000万米ドルから成長した数値であり、2031年には991億3,000万米ドルに達すると予測されております。2026年から2031年にかけてはCAGR2.63%で成長が見込まれております。

日本、オーストラリア、ならびに中国とインドのパイロット都市において、規制当局が単一素材形式への義務を強化する中、資本は現在、原料トン数ではなく高バリア性かつリサイクル可能な設計へと流れています。中国は依然として規模の優位性を有していますが、インドの4.89%というCAGRは、加工業者が低労働コストとスナック・パーソナルケア製品への需要増加を求める中、地理的な軸足が移りつつあることを示しています。2024年時点でプラスチックが68.12%のシェアを占めていましたが、バイオプラスチックや堆肥化可能な素材が勢いを増しており、ブランドオーナーが拡大する生産者責任制度(EPR)に備えて製品ポートフォリオの将来性を確保する動きから、年間4.33%のペースで拡大しています。袋やパウチは依然としてコスト効率に優れた主力製品であり、製品タイプ別収益の47.63%を占めました。一方、小袋やスティックパックは3.67%の成長曲線を示し、アジアの第二・第三都市圏における単回分製品のコスト効率の高さを反映しています。デジタル印刷は年間4.76%の成長率で、1万メートル未満の小ロット生産でも採算が取れるようになり、日本や韓国における限定版商品の発売を支援することで、コンバーターの経済性を再構築しています。

アジア太平洋地域のフレキシブルパッケージング市場の動向と洞察

利便性の高い包装への需要増加

中国における60%を超える都市化率と、日本における単身世帯の割合増加により、食事の準備時間が短縮され、食品廃棄を最小限に抑える分量調整可能な再封可能なパウチの需要が高まっています。東南アジアの小売業者は2025年までにフレキシブルパッケージングSKUの棚割りを22%拡大し、サーボ駆動式パウチラインへのコンバーター投資の正当性を裏付けています。15分以内のSKU切り替え能力は設備稼働率を向上させ、迅速なプロモーションを支援します。消費者は8~12%の利便性プレミアムを支払うため、樹脂価格変動によるマージン圧力を緩和しています。可処分所得の増加に伴い、新興都市圏ではスナック、飲料、レトルト食品においてフレキシブルパッケージングが優先選択肢となっています。

包装商品のEコマース浸透率拡大

インドのオンライン食料品シェアは2020年の3.2%から2024年には7.8%へ上昇し、ベトナムのEC物流ネットワークは2024年に人口カバー率85%を達成しました。ラストマイルの現実に対応するため、複数回の取り扱いポイントに耐え、モバイル画面でも視認性の高い耐穿孔性マット仕上げフィルムが求められています。コンバーター各社は現在、4ニュートン以上の耐穿刺性を備えた多層構造を設計しており、高コストな返品を回避するため6~8%の材料コスト増を受け入れています。デジタル印刷による可変データコードはブランドエンゲージメントを促進し、包装とロイヤルティプログラムを結びつけます。性能と美観を兼ね備えた柔軟包装は、理にかなった電子商取引用容器としての地位を確固たるものにしています。

プラスチック包装の環境影響とリサイクルに関する懸念

ベトナム、タイ、フィリピンにおける生産者責任拡大制度(EPR)費用(工場出荷価格の0.8~2.1%)は、コンバーター企業の利益率を40~60ベーシスポイント押し下げております。インドが2026年までに掲げる80%の回収目標は、地方地域では依然として達成が困難であり、ブランドオーナーのコンプライアンスを阻害しております。調査によれば、日本と韓国の消費者の64%は、リサイクル可能な代替品が存在する場合、多層パウチを避けており、従来の包装形態に圧力をかけています。堆肥化可能なフィルムは依然として25~30%のプレミアム価格が要求され、湿度の高い環境では課題を抱えています。堅牢なリサイクルシステムが確立されるまで、ブランドオーナーは持続可能性への公約とコスト現実の間の緊張に直面します。

セグメント分析

2025年はプラスチックが67.35%のシェアで支配的であり、ポリエチレンは高速縦型充填シールラインの主力素材であり続けました。この基盤の中で、バイオプラスチックと堆肥化可能素材はCAGR4.17%で最も急速な拡大を示しており、ブランドオーナーが日本とオーストラリアの今後のリサイクル基準を満たすためPLAやPHAブレンドを採用しているためです。アジア太平洋地域のバイオプラスチック向けフレキシブルパッケージング市場規模は、世界のサプライチェーンの統合が進むにつれて拡大が見込まれますが、欧州からの輸送プレミアムが引き続き着陸コスト構造に影響を与えています。BOPPは透明性と印刷適性からスナック菓子分野で優位性を維持し、アルミ箔は0.5cc/m2/日未満の酸素透過率が必須となる医療・コーヒー用途でニッチ市場を維持しています。

単一素材化への動きにより、ポリエチレン供給業者は高バリア性配合の開発を迫られており、PETやナイロン層を金属化PEやHDPEコーティングに置き換えることでリサイクル性を維持しています。Uflex社のFlex-PET(2024年商品化)は酸素透過率1.2cc/m2/日を達成し、スナックフィルム分野におけるポリエチレンの優位性を強化しています。紙系ラミネートは韓国化粧品市場で支持を拡大しており、18~22%のコストプレミアムを伴いながらも、繊維豊富なサステナビリティストーリーを提供しています。金属の高バリア性は医薬品分野で依然として比類のない性能を発揮しますが、リサイクル時のエネルギー消費量については検証が進められています。総じて、アジア太平洋地域のフレキシブルパッケージング市場では、複雑な多層構造よりもリサイクル可能なポリオレフィンを優先する樹脂ミックスの再調整が進んでいます。

袋・パウチは食品・ペットフード・農業分野での汎用性を背景に、2025年時点で46.95%のシェアを占めました。しかしながら、小袋・スティックパックは2031年までCAGR3.55%で拡大が見込まれています。サシェのアジア太平洋地域におけるフレキシブルパッケージング市場シェアは、多国籍企業がシャンプー、コンディショナー、スキンケアクリームなどの使い切り製品で価格に敏感な消費者層をターゲットとするにつれ、拡大しています。ユニリーバとプロクター・アンド・ギャンブルは、月収300米ドル未満の世帯にリーチするため、2024年にインドでサシェSKUを14%拡大しました。

フィルムおよびラップの需要は製造量に連動しており、ストレッチフィルムは日韓における再利用可能なバンドリング試験の影響で逆風に見舞われています。液体洗剤分野では、注ぎ口付きスタンドアップパウチが硬質ボトルに取って代わりつつあり、重量を40%削減するとともに循環型経済への貢献度を高めています。アジア太平洋地域のフレキシブルパッケージング市場では、eコマース物流に適した柔軟な形態が引き続き支持されています。軽量化によりラストマイル配送コストが削減されるためです。蓋用フィルムなどのニッチタイプは、高利益率のベーカリー製品や農産物のオーバーラップ包装を追求しています。製品タイプの多様化は、樹脂価格の変動の中でもコンバーター企業のポートフォリオの回復力を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 利便性の高い包装への需要増加

- 長期保存性および革新的包装への需要

- 包装商品の電子商取引浸透率の拡大

- リサイクル義務対応のための単一素材フレキシブルパッケージングの採用

- 東南アジアにおける生鮮食品輸出向けコールドチェーン拡大の急増

- ブランドオーナー様による小ロット個別化生産へのデジタル印刷移行

- 市場抑制要因

- プラスチック包装の環境影響とリサイクルに関する懸念

- 石油化学原料の価格変動性

- 日本およびオーストラリアにおける多層構造への規制上の制限

- フレキシブルパッケージング向け食品グレード再生材の供給量制限

- 業界バリューチェーン分析

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 素材別

- プラスチック

- ポリエチレン(PE)

- 二軸延伸ポリプロピレン(BOPP)

- キャストポリプロピレン(CPP)

- その他のプラスチック

- 紙

- 金属箔

- バイオプラスチックおよび堆肥化可能素材

- プラスチック

- 製品タイプ別

- 袋およびパウチ

- フィルムおよびラップ

- 小袋およびスティックパック

- その他の製品タイプ

- エンドユーザー業界別

- 食品

- ベーカリー製品

- スナック

- 食肉・家禽・水産物

- 菓子類

- ペットフード

- その他の食品製品

- 飲料

- 医療・医薬品

- パーソナルケアおよび化粧品

- 農業・園芸

- その他のエンドユーザー産業

- 食品

- 印刷技術別

- フレキソ印刷

- グラビア印刷

- デジタル印刷

- その他の印刷技術

- 国別

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor plc

- Mondi plc

- Sonoco Products Company

- Rengo Co., Ltd.

- Sealed Air Corporation

- Formosa Flexible Packaging Corp.

- Wapo Corporation Ltd.

- Chuan Peng Enterprise Co., Ltd.

- TCPL Packaging Ltd.

- Ester Industries Limited

- Huhtamaki Oyj

- Uflex Ltd.

- ProAmpac Holdings Inc.

- Constantia Flexibles Group GmbH

- Winpak Ltd.

- Cosmo Films Ltd.

- Glenroy Inc.

- Toppan Printing Co., Ltd.

- Fujimori Kogyo Co., Ltd.