タバコ包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Tobacco Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 127 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939583

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

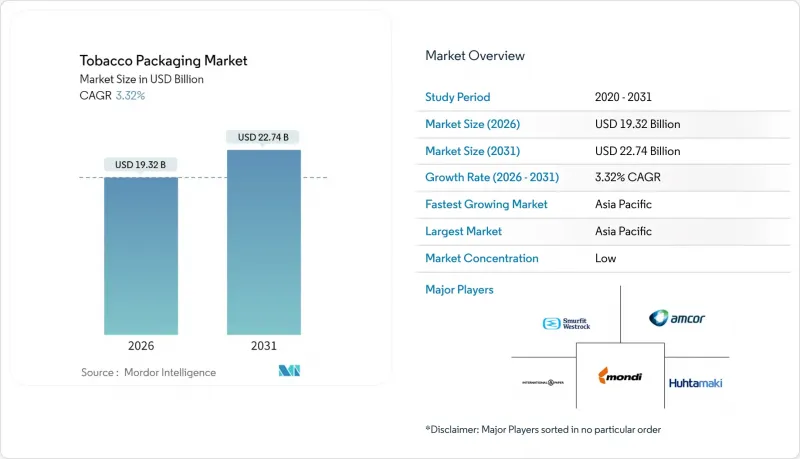

2026年のタバコ包装市場規模は193億2,000万米ドルと推定され、2025年の187億米ドルから成長し、2031年には227億4,000万米ドルに達すると予測されています。

2026年から2031年にかけてはCAGR3.32%で拡大する見込みです。

現在25の管轄区域で施行されている無地包装の義務化、EU包装・包装廃棄物規制に基づく100%リサイクル可能素材への推進、追跡管理ソリューションへの投資加速が相まって、たばこ包装市場にとって最も強力な成長要因を形成しております。偽造防止技術、紙ベースのバリア材、自動化対応フォーマットを統合できるサプライヤーは、高所得地域における喫煙率の低下で停滞しがちな需要を捕捉します。板紙や生分解性プラスチックへの素材転換は規制リスクを低減する一方、湿気・香気バリア材の需要を増加させ、箔ライナーやホログラムティアテープなどの高付加価値部品の需要を持続させます。アジア太平洋地域は、大規模な消費量と中国・日本・韓国における加熱式タバコ包装法の急速な調和により、主導的地位を維持します。これらの要因が相まって、2030年までタバコ包装市場は安定しつつも規制主導の成長経路を辿ります。

世界のタバコ包装市場の動向と洞察

増加する無地包装義務化とグラフィック警告

現在25カ国がプレーンパッケージを施行しており、オーストラリアでは2025年に警告表示をたばこの棒本体に直接記載する方針を打ち出しました。これによりブランドイメージはほぼ廃れる見込みです。サプライヤーは、パッケージの75%以上の面積を健康警告グラフィックに割く必要があっても、パッケージの完全性を維持するため構造的特性を再設計しなければなりません。これにより、たばこの販売量が頭打ちになっても、予測可能なコンプライアンス収益を確保できます。カナダのスライド&シェル形式は警告表示面積を41%拡大しており、規制変更が全く新しいパッケージ構造を促す好例です。英国では2024年、全タバコ製品への標準化拡大に関する協議が実施され、さらなる進展が示唆されております。

持続可能性とコスト削減のための紙板への移行

EUの使い捨てプラスチック指令では、たばこフィルターが海岸で2番目に多い廃棄物と位置付けられ、各ブランドはラミネート構造の見直しを迫られています。金属化フィルムに代わる高バリア性紙コーティングを採用しつつ、水分含有量を安定させる必要が生じています。ITC社のInnovPackは現在、年間10万トン以上の再生可能板紙をBiosealおよびOxyblock仕様に加工しており、多層プラスチックとの大規模なコスト競争力を実証しています。二重層水性コーティング板の調査では、アルミ蒸着紙がポリマーフィルムと同等の香気保護性能を発揮しつつ、堆肥化目標を達成していることが示されています。

消費税の引き上げが消費を縮小

カナダの2025年たばこ課徴金規制では、メーカーに対し売上高に連動した年間課徴金の支払いが義務付けられ、包装予算にも影響するコスト圧力が増大しています。インドネシアの2024年規制では20本入り最小パッケージサイズが義務付けられ、税制政策と包装デザインの相互作用が明らかになりました。

セグメント分析

紙・板紙は2025年時点でタバコ包装市場の82.74%を占め、規制上の優先度とバリアコーティング技術の成熟度を反映しています。プラスチックセグメントは規模こそ小さいもの、加熱式タバコカートリッジやチャイルドレジスタント仕様の電子リキッドポッド向けに設計された多層フィルムのシェア拡大により、7.08%という最高CAGRを記録する見込みです。プラスチック製タバコ包装市場規模は、2026年から2031年にかけて10億6,000万米ドルの増加が見込まれております。これは、分封失敗なく毎分600パックの生産が可能な自動化対応ラミネート材の普及に支えられたものです。アルミ箔は、トレジャラー・ロンドン・アルミなどの高級ラインにおいて、香気保持のための狭いが安定した役割を維持しております。

リグニン-HDPE複合材や海藻由来フィルムに関する急速な調査により、2030年までにさらに5%のプラスチック使用量をバージンプラスチックから転換する可能性が示されています。これはEUの「100%リサイクル可能包装」目標と合致します。スマーフィット・ウェストロック社の金属化バリアを統合したハイブリッドボードは、既に酸素透過量1g/m2未満を達成しつつ一般廃棄物回収対応を維持しており、コンバーターが規模を活用して研究室の画期的な成果を迅速に商業化する実例を示しています。

2025年、小売単位ごとの健康警告表示を義務付ける規制により、一次包装はタバコ包装市場シェアの65.10%を占めました。免税店向けバンドル形式や追跡管理のためのRFID/QRコード搭載需要の増加により、二次包装用カートンは5.34%のCAGRで拡大が見込まれます。オンラインシリアル化機能を統合した高速ケースパッカーの普及により、二次包装ソリューションの市場規模は2031年までに66億6,000万米ドルに達すると予測されています。

サプライヤーは、開封時にホログラムが現れるスマートティアテープにより付加価値を提供し、再利用を抑制します。幹線輸送では、企業スコープ3排出量削減目標達成のため、消費後原料30%超の再生段ボールグレードを輸送包装に活用します。高級硬質ボックスは限定生産で継続され、例えばダビドフのウィンストン・チャーチル2025年版では、再生ボード芯材に層状ブナ材突き板を貼付しています。

タバコ包装市場レポートは、素材別(紙・板紙、プラスチック、金属、ガラス、バイオプラスチック)、包装タイプ(一次包装、二次包装、バルク包装、高級硬質箱)、製品形態(ソフトパック、ハードパック、パウチ、チューブ、スティック)、タバコ種類(喫煙用、無煙、次世代製品、葉巻)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)で分析されています。市場予測は金額ベース(米ドル)で提示されます。

地域別分析

アジア太平洋地域は2025年に収益の37.95%を占め、中国、インド、インドネシアが電子タバコの基準を強化する一方で世界最大の喫煙人口を維持しているため、年間6.45%の成長が見込まれます。アジア太平洋地域のタバコ包装市場規模は、国内の板紙メーカーがバリアコーティンググレードの生産を拡大することを背景に、2026年から2031年にかけて17億2,000万米ドルに達する見込みです。中国の一線都市における都市化とプレミアム化も、祝祭期のピーク時に金属化ギフト缶の需要を後押ししています。

北米は素材革新のリーダーであり、アムコ社のAmFiber紙は2025年に欧州特許を取得し、米国での商業展開が予定されています。これは、紙巻タバコのオーバーラップ包装におけるPVdCフィルムの代替を目指すコンバーター企業に供給されます。カナダの年間たばこ税と大型グラフィック警告表示により、1箱あたりのコンプライアンス費用は推定2セント上昇し、紙巻タバコ販売量が横ばいであるにもかかわらず、包装価値をわずかに押し上げる見込みです。

欧州では厳格なPFAS禁止規制と2040年までのタバコフリー目標が迫っており、コンバーター企業は水性バリア化学技術やクローズドループリサイクルへの投資を迫られています。中東・アフリカ地域では、湾岸諸国を中心にプレミアム成長が見込まれます。免税店では金箔エンボス加工カートンが好まれています。南米は経済変動の影響で進展が遅れていますが、ブラジルで2026年に予定されている全国的な健康警告表示の更新により、地域全体の印刷品質向上が促進される見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 平包装義務化の拡大と警告表示の強化

- 持続可能性とコスト削減のための紙製パッケージへの移行

- 製品単位での偽造防止技術導入

- HTP/電子タバコ向け自動化対応パッケージ仕様

- 文化イベント限定パッケージ

- 市場抑制要因

- 消費税の引き上げにより消費が縮小

- 世界の無地パッケージ導入によりブランディング投資利益率が低下

- EUおよび米国におけるPFASおよびプラスチック規制の強化

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 素材別

- 紙および板紙

- プラスチック(BOPP、PET、PVC)

- 金属(アルミ箔、ブリキ)

- ガラスおよびセラミックス

- バイオプラスチックおよび堆肥化可能素材

- パッケージングタイプ別

- 主要

- 二次

- バルク/トランジット

- 高級ラグジュアリー硬質ボックス

- 製品形態別

- ソフトパックたばこ

- 紙巻タバコ用ハードパック/ヒンジ式蓋カートン

- パウチおよび小袋

- チューブ、スティック、および加熱式タバコ用スティック

- タバコの種類別

- 喫煙用タバコ

- 無煙タバコ

- 次世代製品(加熱式タバコ製品および電子タバコ)

- 葉巻およびシガリロ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor plc

- Smurfit Westrock

- International Paper Company

- Mondi Group

- Innovia Films Ltd.

- Philip Morris International Inc.

- Sonoco Products Company

- Siegwerk Druckfarben AG & Co. KGaA

- Japan Tobacco International

- Treofan Film International

- Stora Enso Oyj

- ITC Limited(Packaging & Printing)

- British American Tobacco plc

- Shenzhen Jinjia Group Co. Ltd.

- Huhtamaki Oyj

- Uflex Ltd.

- DS Smith plc

- Jindal Poly Films Ltd.

- Oji Holdings Corp.

- SCHUR Flexibles Holding

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 127 Pages

- 納期

- 2~3営業日