Machine Learning As A Service(MLaaS):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Machine Learning As A Service (MLaaS) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939581

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

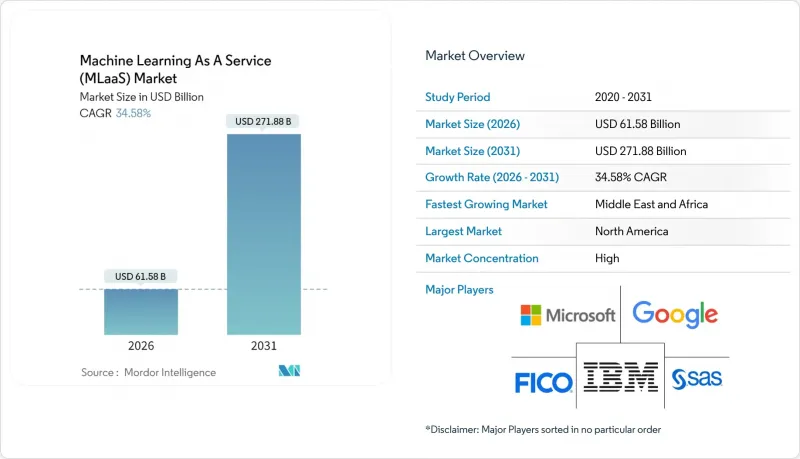

Machine Learning As A Service(MLaaS)市場は、2025年に457億6,000万米ドルと評価され、2026年の615億8,000万米ドルから2031年までに2,718億8,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは34.58%と見込まれます。

従量課金型GPUインスタンスの急速な普及、生成AIツールキットの民主化、機密データを国内に保持するソブリンクラウドプログラムが相まって需要を加速させております。企業はまた、説明可能性やデータ居住性に関する差し迫った規制要件を満たしつつ、オンプレミスインフラへの多額の資本支出を回避するため、MLaaSへの移行を進めております。中東のソブリン・ウェルス・ファンドからの資本流入、ならびにシンガポール、EU、中国における国家AI戦略が、規制準拠クラウドゾーンの地域的拡充を後押ししています。同時に、AIベースの脅威検知に対する保険会社の保険料割引やハイパースケール企業の競合する価格設定が、中小企業(SME)の参入障壁をさらに低減しています。

世界のMachine Learning As A Service(MLaaS)市場の動向と洞察

サービスとして提供されるジェネレーティブAIツールキットの急増

主要クラウドの基盤モデルカタログには、ターンキー方式の微調整、オーケストレーション、ベクトルデータベースコネクタが標準装備されました。AmazonのNovaスイートはBedrockと直接連携するため、企業は数四半期ではなく数時間でマルチモーダルプロトタイプのテストが可能となります。MicrosoftがxAIと提携しAzure上でGrok 3をホストする取り組みは、モデル選択肢の多様性を高めるとともに、APIレイヤーにバイアス軽減テレメトリを組み込みました。これらの革新により、機械学習のバックグラウンドが限られている開発者でも、テキスト・画像・動画の推論機能をワークフローに組み込めるようになりました。スキル要件の低下により、概念実証(PoC)サイクルが短縮され、実装コストが削減され、Machine Learning As A Service(MLaaS)市場の潜在顧客基盤が拡大します。既存の従量課金制を基盤とするため、財務部門は高度なAIを運用経費として扱います。

新興アジアにおける中小企業のクラウド移行加速

ASEAN域内では企業の99%が中小企業に該当し、政府政策によりバックオフィス業務や顧客体験機能のデジタル化が推進されています。補助付きブロードバンド、フィンテックを活用したマイクロ融資、地域データセンターの拡張が相まって、2024年にはクラウド導入率が37%上昇する見込みです。シンガポールの国家クラウドプログラムでは事前承認済みのMLaaSクレジットをバンドル提供し、事業者は設備投資なしで需要予測モデルを導入可能。ベトナムやインドネシアの輸出志向型製造業では、センサーデータをクラウドホスト型AutoMLエンジンに直接連携する予知保全ダッシュボードの試験運用が進んでいます。スケーラビリティを求めてクラウドプロバイダーに依存する中小企業が増加する中、MLaaS市場はサブスクリプションモデルを好む数百万の新規・高成長テナントを獲得しています。

AIモデルの知的財産権をめぐる紛争

自社データで基盤モデルを微調整する組織間では、派生した重み付けの所有権を巡る議論が激化しています。OpenAIがトレーニングデータ権利問題で1,500万ユーロのGDPR罰金を科された件が焦点となり、リスク管理部門は厳格なライセンス契約を要求するようになりました。判例が確立されていない現状では、法務部門が契約条項に所有権・補償・ロイヤルティ条件を明記するまで、導入を遅延または凍結するケースが増加しています。スタートアップ企業は、知的財産権の主張が下流収益を脅かす場合、ベンチャー資金調達の断絶を懸念しています。この不確実性は取締役会レベルのリスク評価を歪め、Machine Learning As A Service(MLaaS)市場の成長軌道から減点を招いています。

セグメント分析

モデルトレーニングおよびチューニングは、企業が基盤モデルを専門データセットに適応させる動きが加速した結果、2025年の収益の30.62%を占めました。この活動により生産ワークロードが急増し、可観測性が不可欠となりました。その結果、MLOpsおよびモニタリングは35.30%という最高CAGRで推移すると予測され、2031年まで機械学習サービス市場規模の基盤的役割を強化します。統合ツールチェーンは現在、データ系譜の捕捉、公平性指標、ロールバックトリガーをバンドルし、規制当局が求める継続的検証の要請に応えています。

スタートアップ企業は迅速なプロトタイピングのためにローコード開発スタジオに依存し続けていますが、利用が急増するとマネージドMLOpsへ移行します。エッジ最適化ランタイムが低遅延が重要な小売・モビリティアプリケーションを可能にするにつれ、推論とデプロイメントの収益は着実に成長しています。動画解析プロジェクトからのマルチモーダルラベリング需要により、データ準備サービスもそのペースを維持しています。全体として、サービス構成は、機械学習サービス市場における長期的な価値創造を決定づけるのは、生のモデル構築ではなく、ガバナンスと稼働時間の保証であることを示しています。

2025年の売上高の26.95%は不正検知が占めており、銀行が取引ストリームから異常パターンを抽出しています。次なる波はコンピュータビジョンが担います。カメラ給餌型予知保全プラットフォームが計画外ダウンタイムを最大70%削減したことで、36.85%のCAGRを記録しています。製造業者はAIカメラをレガシーラインに後付けし、欠陥をミリ秒単位で検知。工場あたり6桁のコスト削減を実現しています。小売業者は棚スキャンロボットを導入して品切れを抑制し、病院は転倒検知ポッドを採用して患者安全性を向上させています。

マーケティング部門では、ビジョンAPIと生成モデルを組み合わせ、広告クリエイティブの自動生成や視覚的手がかりによるオーディエンスセグメンテーションを推進しています。通信事業者は構造健全性検査のためタワーにビジョンセンサーを設置し、画像をクラウド推論クラスターへストリーミングしています。こうしたビジョン技術、IoT、MLaaSの融合が、サービスとしてのコンピュータビジョン(CVAas)の多様な市場機会を創出しています。

MLaaS市場レポートは、サービスタイプ(モデル開発、データ準備、トレーニング、推論、MLOps)、アプリケーション(マーケティング、予知保全、不正検知、ネットワーク管理、コンピュータビジョン)、組織規模(中小企業、大企業)、エンドユーザー(IT、BFSI、医療、自動車、小売、政府、その他)、導入形態(パブリック、プライベート、ハイブリッドクラウド)、地域別に分類されています。予測は金額(米ドル)で提示されます。

地域別分析

欧州はMachine Learning As A Service(MLaaS)市場において顕著な進展を示しており、政府および民間セクターによるAI・機械学習技術への大規模な投資を背景に、2019年から2024年にかけて年間約35%の成長率を記録しています。この成長は、ドイツ、フランス、英国などの主要経済圏における強力なデジタルインフラ整備と、インダストリー4.0イニシアチブの普及拡大によって支えられています。欧州の組織は特に、産業オートメーション、予知保全、顧客体験の向上におけるMLaaSの活用に注力しています。同地域の厳格なデータ保護規制、特にGDPR(一般データ保護規則)は、安全かつコンプライアンスに準拠したMLaaSソリューションの開発を形作り、データプライバシーとセキュリティに対する高い基準を設定しています。欧州委員会のデジタルトランスフォーメーションとAI開発への取り組みは、MLaaS導入に有利な環境を創出しており、各国の多様なAI戦略が市場の成長をさらに加速させています。また、同地域が持続可能で倫理的なAI開発に注力していることもMLaaSソリューションの進化に影響を与え、様々な分野におけるこれらの技術の責任ある導入を保証しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 「サービスとして提供される」ジェネレーティブAIツールキットの急増

- 新興アジア地域における中小企業のクラウド移行加速

- AIを活用した脅威検知に対するサイバー保険の割引

- ハイパースケーラーによる従量課金型GPU価格設定

- 業界別機械学習モデルマーケットプレース

- 国家AIクラウドプログラム(例:EUのGaia-X)

- 市場抑制要因

- AIモデルの知的財産権所有権に関する紛争

- 主権クラウド義務化の増加

- 隠れたカーボンコストの開示

- 実行時データバイアスの法的責任

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- サービスタイプ別

- モデル開発プラットフォーム

- データ準備およびアノテーション

- モデルトレーニングとチューニング

- 推論とデプロイメント

- MLOpsおよびモニタリング

- 用途別

- マーケティングおよび広告

- 予知保全

- 不正検知およびリスク分析

- 自動化されたネットワーク管理

- コンピュータービジョン

- 組織規模別

- 中小企業(SME)

- 大企業

- エンドユーザー業界別

- ITおよび通信

- BFSI

- ヘルスケアおよびライフサイエンス

- 自動車およびモビリティ

- 小売業および電子商取引

- 政府および防衛

- その他エンドユーザー業界(エネルギー、教育など)

- 展開モード別

- パブリッククラウド

- プライベートクラウド

- ハイブリッド/マルチクラウド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他のアジア

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services, Inc.

- Microsoft Corporation

- Alphabet Inc.(Google Cloud)

- IBM Corporation

- Salesforce, Inc.

- Oracle Corporation

- SAP SE

- Hewlett Packard Enterprise Company

- Alibaba Cloud Computing Co., Ltd.

- Baidu, Inc.

- SAS Institute Inc.

- H2O.ai, Inc.

- DataRobot, Inc.

- BigML, Inc.

- FICO(Fair Isaac Corporation)

- Yottamine Analytics, LLC

- MonkeyLearn, Inc.

- C3.ai, Inc.

- Sift Science, Inc.

- Iflowsoft Solutions, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日