タイのプラスチック:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Thailand Plastics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939578

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

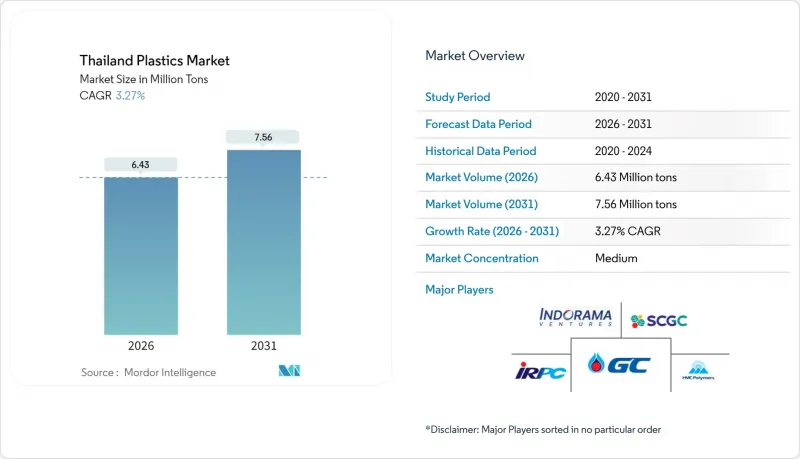

タイのプラスチック市場規模は、2026年には643万トンと推定され、2025年の623万トンから成長が見込まれます。

2031年の予測では756万トンに達し、2026年から2031年にかけてCAGR3.27%で拡大する見通しです。

この穏やかな成長率の背景には、低炭素原料への移行、循環型経済の実践、特殊用途への展開といった決定的な変化が隠れており、汎用品のスプレッドが縮小する中でも利益率を押し上げています。従来樹脂が生産量の主流を占める一方、バイオポリマーへの急速な転換が進んでおり、合弁事業によるバイオエチレンやPLA(ポリ乳酸)の大規模生産能力の拡大がこれを後押ししています。需要の勢いは食品・飲料・EC包装分野で最も強いもの、電気自動車サプライチェーンの台頭や大規模インフラプロジェクトが、エンジニアリング樹脂や高性能コンパウンドへの新たな需要を創出しています。中国の供給過剰の深刻化、ナフサ価格の変動、廃棄物規制の強化が利益率を圧迫する中、原料の多様化とリサイクルインフラへの投資を進める企業が、タイのプラスチック市場において収益を守る最良の立場にあります。

タイのプラスチック市場の動向と分析

食品・飲料包装分野における需要拡大

国内飲料消費は拡大を続け、包装需要を安定的に支えています。2025年3月施行の新たな食品接触基準により、コンバーター企業はリサイクル可能かつ耐熱性のある高付加価値製品への転換を促進されています。近隣国カンボジア・ベトナムへの飲料輸出が需要を押し上げ、パンデミック以降2倍以上に成長したフードデリバリーでは1注文あたり複数のプラスチック製品が使用されています。気温上昇、急速な都市化、観光業の回復が相まって、タイのプラスチック市場における包装需要の高まりは持続する見込みです。化粧品や健康製品の売上高が中程度の単一桁成長を示すパーソナルケア分野と並行して、硬質容器の需要も拡大しており、専門的な包装材の採用を促進しています。

建築・建設分野におけるプラスチック使用量の増加

150以上のインフラプロジェクトにおける政府支出が、PVCパイプ、断熱材、屋根用シートの長期需要を支えています。1キロメートルあたり最大5トンの再生材を組み込む「プラスチック道路」構想は、循環型建設手法への政策転換を示しており、再生樹脂の潜在市場を拡大します。現在800社以上の中堅・大手メーカーが、グリーンビルディング基準を満たすため、デジタル発注ツールと低炭素プロセスを導入しています。メガプロジェクトに関連した新規雇用100万件が見込まれ、住宅・商業建築を促進します。これにより、エネルギー価格上昇や安価な中国製品輸入による利益率圧迫がある中でも、プラスチック建材製品の需要は堅調に推移する見込みです。

使い捨てプラスチックの規制強化と課税

タイのプラスチック廃棄物対策ロードマップでは、2025年1月からの輸入禁止と食品接触製品の品質基準強化が段階的に実施されます。バンコクなどの都市部では1日あたり1,800メートルトンの使い捨て廃棄物が発生しており、当局はコンバーター企業のコンプライアンスコストを増加させる課税・表示義務を迅速に推進しています。産業廃棄物管理法案では、環境影響修復のための専用基金創設と有害スクラップの厳格な廃棄規則が追加されています。タイのプラスチック市場における生産者は、認証済みの再生可能または堆肥化可能な代替品への投資とトレーサビリティシステムの強化が求められており、これに従わない場合は罰則の対象となります。これらの規制は当初、使い捨て製品を制限するものですが、最終的には高付加価値の持続可能な樹脂への需要を促進する役割を果たします。

セグメント分析

2025年時点で、タイのプラスチック市場シェアの70.55%を従来型樹脂が占めました。これは確立されたインフラ、規模の経済性、多様な最終用途への展開によるものです。中でもポリエチレンとポリプロピレンは包装・自動車・建設分野の需要を支え、PETはボトル用途を超え、工業用糸やタイヤ生地へと用途を拡大しています。HMCポリマーは2023年に売上高250億バーツを突破し、汎用グレードの商業的意義が持続していることを示しています。ポリアミドやポリカーボネートなどのエンジニアリング樹脂は、電子機器組立やEVパワートレイン用途に連動し、一桁台半ばの需要増加を記録しました。

バイオポリマーは最も急速に拡大しているカテゴリーであり、20万トンのバイオエチレン事業と7万5千トンのPLA増産に支えられ、CAGR5.53%で進展しています。主要メーカーは現在、資産基盤の将来性を確保し、新たな食品接触規制下での競争力を維持するため、化学的リサイクルルートや循環ナフサストリームの実証試験を進めております。従来型サプライヤーがバイオベースプロセスをライセンシングする中、新規参入企業はカーボンフットプリント宣言や堆肥化可能認証による差別化を図り、競合格差は縮小傾向にあります。

タイのプラスチック市場レポートは、タイプ別(従来型プラスチック、エンジニアリングプラスチック、バイオプラスチック)、用途別(包装、電気・電子機器、建築・建設、自動車・輸送機器、家具・寝具、その他用途)に分類されています。市場予測は数量(トン)単位で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 食品・飲料包装分野における需要の増加

- 建築・建設分野におけるプラスチック使用量の増加

- 自動車およびEV部品における軽量化のニーズ

- 電子商取引の急速な成長が保護包装を促進

- バイオベースポリマー合弁事業(例:SCGC、ブラスケム)

- 市場抑制要因

- 使い捨てプラスチックの禁止と課税の強化

- 原油・ナフサ価格の変動性

- ポリプロピレン(PP)およびポリエチレン(PE)の供給過剰と中国からの低コスト輸入

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- タイプ別

- 従来型プラスチック

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリ塩化ビニル(PVC)

- ポリスチレン(PS)

- エンジニアリングプラスチック

- ポリエチレンテレフタレート(PET)

- ポリアミド(PA)

- ポリカーボネート(PC)

- スチレンコポリマー(ABSおよびSAN)

- ポリブチレンテレフタレート(PBT)

- ポリメチルメタクリレート(PMMA)

- その他のエンジニアリングプラスチック

- バイオプラスチック

- 従来型プラスチック

- 用途別

- 包装

- 電気・電子機器

- 建築・建設

- 自動車・輸送

- 家具・寝具

- その他の用途

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Covestro AG

- HMC Polymers Thailand

- Indorama Ventures Public Company Limited

- INEOS Styrolution Group GmbH

- IRPC Public Company Limited

- PTT Global Chemical Public Company Limited

- SCG Chemicals Co. Ltd

- Thai Plastic Industries Co. Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日