エアゾール塗料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Aerosol Paints - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939571

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

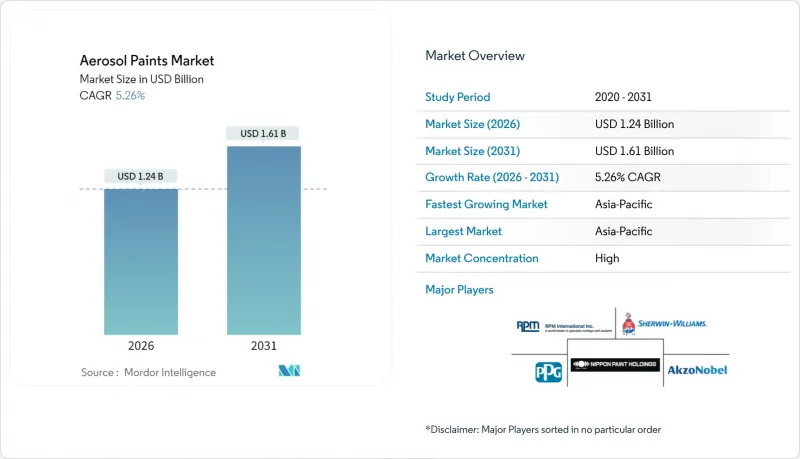

エアゾール塗料市場は、2025年に11億8,000万米ドルと評価され、2026年の12億4,000万米ドルから2031年までに16億1,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは5.26%と見込まれます。

建設業の回復、自動車のカスタマイズ需要、盛んなDIY文化が販売数量の増加を牽引する一方、樹脂技術の継続的な革新と自動ディスペンシングシステムがプレミアム価格設定を支えます。メーカー各社は、塗装品質を損なうことなく厳格化するVOC規制に対応するため、水性塗料への移行を加速させており、ブース不要の補修用特殊2Kポリウレタンシステムが注目を集めています。競合の激化は、技術統合、持続可能性への取り組み、そして地理的範囲の拡大と高収益ニッチ市場へのアクセス強化を目的とした的を絞ったM&Aを中心に展開しております。

世界のエアゾール塗料市場の動向と洞察

住宅・商業建設活動の増加

新規住宅建設や改修プロジェクトにおいて精密なタッチアップ塗料が指定されることで需要が加速し、エアゾール塗料市場は新築段階とメンテナンス段階の両方に浸透しています。施工業者は、稼働中の空間の色合わせにエアゾールを好んで使用し、ダウンタイムとオーバースプレーを削減しています。メーカーは、急速硬化性と耐摩耗性を兼ね備えた基材特化型ブレンドで対応し、石材、複合材、金属製備品などあらゆる素材で一貫した性能を保証しています。地域間の規制整合化により製品承認が効率化され、統一された表示基準が推進されることで、国境を越えたプロジェクト実施がさらに容易になります。

自動車のカスタマイズと再塗装文化の拡大

規則1151の改正により揮発性有機化合物(VOC)規制が一時的に緩和され、高性能補修用エアゾールの供給が継続可能となりました。コベストロ社のクリアコート比較試験では、ナノ改質2液性ポリウレタンが耐擦傷性において優位性を実証。北米・欧州の愛好家がホイール、キャリパー、トリムのカスタマイズを行うことで、自動車販売が頭打ちとなる中でもエアゾール需要は堅調に推移しています。新興市場では、パーソナライゼーションが社会的地位を示すため、地域に根差したカラーパレットや熱帯気候に合わせた紫外線安定性のある配合が育まれています。OEMメーカーは塗料サプライヤーと協力し、ディーラー認定のエアゾールタッチアップキットを発売。これにより保証範囲を保護しつつ、アフターマーケット収益を獲得しています。

厳格なVOC含有規制

カリフォルニア州の2023-2031年規制では、許容VOCレベルが引き下げられ芳香族溶剤が禁止されるため、コストのかかる再配合が求められます。米国環境保護庁(EPA)は順守期限を2027年1月に延期しましたが、業界の試験サイクルは依然として短縮されています。カナダの2024年規制は130製品に適用され、管轄区域ごとに異なるSKUが要求されます。再配合は原材料の複雑性を増し、特に低温スプレー環境では光沢や被覆性が低下する可能性があります。しかしながら、先進的な水性化学技術を駆使した先行企業は、性能の均一化達成後、世界の展開の効率化を見込んでおります。

セグメント分析

アクリル系配合は2025年時点でエアゾール塗料市場の32.47%を占め、2031年までCAGR5.22%を維持する見込みです。その付着性、紫外線安定性、低VOC適応性のバランスが、建築用及びDIYチャネルにおける広範な受容を支えています。ポリウレタン系は自動車・産業分野でプレミアムな位置付けを獲得しており、二液式エアゾールキットが工場レベルの耐久性を提供します。エポキシ系は成長鈍化にもかかわらず重厚な防食保護に不可欠であり、アルキド系は伝統的仕上げを好む職人層にニッチな支持を維持しています。「その他」カテゴリーに分類されるハイブリッドナノ強化樹脂は、赤外線反射性や硬化促進といった特化型性能を約束し、サプライヤーをモジュール式配合プラットフォームへ導き、カスタムオーダーの効率化を促進しています。

規制監視への対応として、アクリル樹脂サプライヤーは自己架橋性エマルションへの投資を進めております。これにより溶剤系塗料の硬度を維持しつつ水洗浄を可能とし、環境負荷の差を縮小しております。共通モノマー骨格により、エアゾールとバルクスプレー形式間の迅速な切り替えが可能となり、規模の経済性が向上しています。DIYユーザーが全表面対応製品を求める中、プラスチック・金属・石材に対応する多基材アクリル塗料が注目を集めています。同時に、ポリウレタン開発者は反応遅延管理に取り組み、活性化後のポットライフを延長することで、遠隔地で作業する車両整備クルーへの訴求力を高めています。

エアゾール塗料レポートは、樹脂(アクリル、エポキシ、ポリウレタン、アルキド、その他樹脂)、技術(溶剤系、水性)、エンドユーザー産業(自動車、建築、木材・包装、輸送、DIY、その他エンドユーザー産業)、地域(アジア太平洋、北米、欧州、その他)別に分類されています。市場予測は金額ベース(米ドル)で提供されます。

地域別分析

アジア太平洋地域は2025年に世界シェアの45.10%を占め、5.62%のCAGRで成長しています。中国の大型プロジェクトが建築需要を支える一方、インドの中流世帯がDIY向けメタリック色やパステルカラーの需要拡大を牽引しています。ニッポンペイントによるAOCの23億米ドル規模の買収やインドでの事業拡大は、同地域への戦略的基盤構築を示しています。政府のインフラ支出は、消費の循環的な落ち込み時においても安定した需要基盤をもたらします。

北米では根強いDIY文化がブランド品・プライベートブランド双方に安定したキャッシュフローをもたらします。高額なリフォームはインフレの影響を受けますが、小規模な装飾の修正需要は堅調です。

欧州市場では、試験方法の標準化や水性塗料への転換に関するベストプラクティスの共有を目的としたコンソーシアムを通じ、技術的リーダーシップが育まれています。公的資金は低GWP(地球温暖化係数)推進剤を採用したパイロットプロジェクトを促進し、消費者向けエコラベルは購買選択に影響を与えます。地政学的混乱後のサプライチェーン耐性強化策により、メーカーは主要原材料のニアショア調達を推進。これによりコスト構造と地域別生産能力配分が微妙に再構築されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 住宅・商業建設活動の増加

- DIYによる改修・装飾プロジェクトの増加

- 自動車のカスタマイズと再塗装文化の拡大

- ブース不要修理を可能にする新興2液性ポリウレタンエアゾールシステム

- 老朽化したインフラ向けナノセラミックスプレー(金属直接塗装)

- 市場抑制要因

- 厳格なVOC含有量規制

- キガリ改正に基づくHFC推進剤の段階的削減

- 加圧塗料保管に関する防火規制

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 樹脂別

- アクリル

- エポキシ

- ポリウレタン

- アルキド

- その他の樹脂

- 技術別

- 溶剤系

- 水性

- エンドユーザー産業別

- 自動車

- 建築

- 木材・包装

- 輸送機関

- DIY

- その他のエンドユーザー産業

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Aeroaids Corporation

- Akzo Nobel N.V.

- BASF

- Kobra Paint

- Masco Corporation

- Nippon Paint Holdings Co., Ltd.

- PPG Industries Inc.

- RPM International Inc.

- RusTA

- The Sherwin-Williams Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日