ペットフード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Pet Food - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066451

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

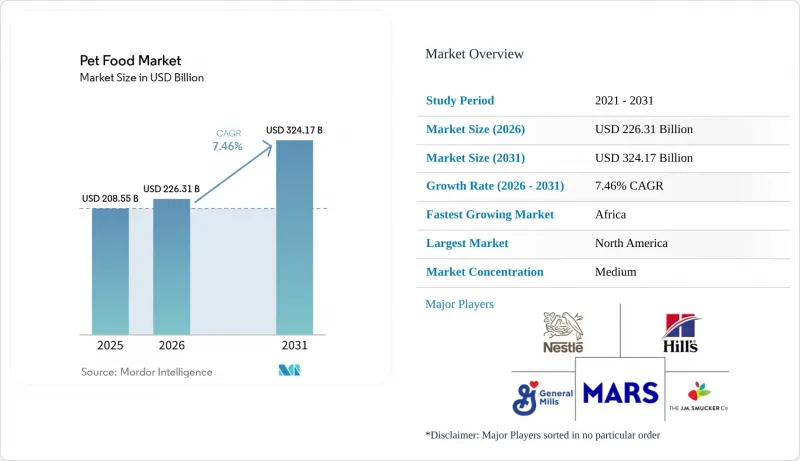

Mordor Intelligenceによると、ペットフード市場の規模は、2025年の2,085億5,000万米ドルから2026年には2,263億1,000万米ドルへと拡大し、2031年までに3,241億7,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR7.46%で成長すると見込まれています。

本レポートは、ペットフード製品別(フード、ペット用栄養補助食品/サプリメントなど)、ペットの種類別(猫、犬、その他のペット)、流通チャネル別(コンビニエンスストア、オンラインチャネル、専門店など)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に分類されています。市場予測は、金額(米ドル)および数量(メトリックトン)で提示されています。

世界のペットフード市場の動向と洞察

ペットの「人間化」がプレミアムおよび機能性栄養への需要を支えています

ペットの「人間化」は、成熟市場と新興市場の両方において、ペットフード市場の需要を牽引する重要な要因であり続けています。成熟市場では、この動向は単なる「バリュー商品からプレミアム商品への移行」という段階を超え、より明確な原材料表示と健康効果を打ち出した、ターゲットを絞った栄養供給に焦点が移っています。ジェネラル・ミルズ社は2025年、生鮮ペットフードカテゴリーの市場規模が30億米ドルに達し、今後10年間で100億米ドルまで成長すると予測しました。これは、消費者の支出が家庭用食品に近い製品へとシフトしていることを反映しています。同様に、ネスレ社は2026年、ペットケア事業において猫の栄養分野が最も強力な成長の原動力であると述べ、ウェットキャットフードが欧州での市場シェア拡大と南北アメリカでの成長に寄与しているとしました。ペットオーナーが製品ラベルをますます精査し、原材料の透明性をより強く求めるようになるにつれ、ペットフード市場は、原材料の調達、透明性、および製品表示に関するより高い基準に適合しつつあります。

獣医健康分野への注力が、治療用および特定疾患対応の食事療法を後押し

ペットの肥満、運動機能、消化器の健康、加齢に伴う問題に対する飼い主の懸念が高まる中、獣医栄養学はペットフード市場における重要な成長の原動力として台頭しています。ヒルズ・ペット・ニュートリションは2025年1月、10年以上にわたるマイクロバイオーム研究を通じて開発された「ActivBiome+」プラットフォームを活用し、新製品および改良版の「Prescription Diet」および「Science Diet」製品を導入することで、このセグメントにおける製品ラインナップを拡充しました。2026年4月、ヒルズは、体重管理と運動機能の両方をサポートするように設計された猫用製品「プリスクリプション・ダイエットメタボリック+j/d」を発売しました。同社によると、「メタボリック・ニュートリション」のみを与えた場合、88%の猫が2ヶ月以内に体重減少が見られたとのことです。この製品は、体重管理と運動能力という2つの異なるニーズを1つの処方で満たす点で注目されており、コンプライアンスの向上や買い物かご単価の増加が期待されます。臨床栄養製品が獣医チャネルを超えて商業的な認知度を高めるにつれ、ペットフード市場は、ターゲットを絞った栄養ソリューションに投資する意思のある、より幅広い消費者層を惹きつけています。

原材料および包装コストの変動が利益率を圧迫

コスト圧力は、ペットフード市場における利益成長にとって、依然として短期的な大きな制約となっています。フレッシュペット社は2026年第1四半期の報告において、物流、包装、および原材料コストを注視していると述べ、燃料費の増加やその他のコスト関連の影響を強調しました。大手企業は、価格調整、配合の変更、および規模の経済の活用を通じて、これらの課題に対処することができます。しかし、中小メーカーは、コストが急上昇した場合、選択肢が限られてしまいます。例えば、ピュリナがブラジルに新設したヴァルジェオ工場は、自動化とデジタル制御を取り入れ、再生可能エネルギーのみで稼働しており、大手企業が業務効率化を通じてコスト圧力を緩和している様子を示しています。こうした対策にもかかわらず、原材料、包装、および輸送コストの変動は、ペットフード市場全体において利益率の改善を妨げ続けています。

セグメント分析

フードは最大のセグメントであり、2025年のペットフード市場規模の67.5%を占めており、これはほとんどの伴侶動物にとって日々の栄養の基盤となっていることを反映しています。このセグメントでは、よりプレミアムで嗜好性の高い製品への需要に応えるため、各社が生産能力を拡大していることから、ウェットフードのシェアが拡大しています。ピュリナは2026年、ブラジルのヴァルジェアオにあるウェットペットフード工場に4億7,000万米ドル(25億ブラジルレアル)を投資し、ウェットフードの年間生産能力を3万メートルトン増強することで、同国における同社の生産能力を2倍に拡大しました。マース・インコーポレイテッドも、オーストラリアのウォドンガ拠点に7,270万米ドル(1億1,250万豪ドル)を投資し、新しいウェットパウチ製造施設を建設しました。同施設は2026年6月に稼働開始予定です。こうした動きは、各社が依然として主食形式に高い価値を見出している一方で、ペットフード業界において、その価値をウェットタイプ、プレミアム製品、およびより専門的な栄養製品へとシフトさせていることを示しています。

ペット用獣医処方食は、臨床ニーズの高まりと、飼い主が特定の成果を得るために費用を支払う意欲の高まりに支えられ、2026年から2031年にかけてCAGR8.7%を記録し、最も急速に成長している製品セグメントです。ヒルズ・ペット・ニュートリションは、2025年に「ActivBiome+」製品のアップグレードを行い、2026年には猫用「Prescription Diet Metabolic+j/d」を発売し、この分野を拡大しました。この製品は、運動機能と体重管理のサポートを1つの処方で実現したものです。生鮮および最小限の加工を施した製品も市場構成を変えつつあり、フレッシュペット(Freshpet)は2025年に純売上高11億米ドルを達成し、ロイヤルカナン(Royal Canin)とオリジェン(ORIJEN)はそれぞれ2025年と2026年に生鮮食品分野への参入または事業拡大を行いました。ペット用おやつやサプリメントは依然として重要な付加カテゴリーであり、米国食品医薬品局(FDA)と米国飼料管理官協会(AAFCO)は、長年にわたる覚書の有効期限満了に伴い、2025年に動物用食品原料の新たな審査プロセスを導入しました。これにより、新規タンパク質や機能性ペットフード原料を開発する企業にとって、より体系的な道筋が整いました。

地域別分析

北米は最大の地域であり、2025年のペットフード市場で44.1%のシェアを占めており、プレミアム製品への支出および大規模な製造投資の中心地であり続けています。ピュリナは2026年3月、オハイオ州バタビアに5億5,000万米ドルを投じた施設の操業を開始しました。同施設は年間800万匹のペットに飼料を供給できるよう設計されています。マース社は2025年5月、オハイオ州ルイスバーグに4億5,000万米ドルを投じたロイヤルカナン施設を開設し、同社はこれが過去5年間にわたり米国における製造分野へ行った60億米ドルを超える投資の一環であると述べました。メキシコも地域供給拠点として存在感を高めており、ネスレは2027年までにメキシコの施設に4億5,500万米ドルを投じることを約束しています。一方、南米では、ブラジルのペットフード市場への浸透率が低いことを背景に、中期的成長が見込まれています。2025年時点でペットのわずか45%しか市販のペットフードを摂取していないため、長期的にペットフード市場への転換の余地が残されており、ブラジルは依然として南米における最も有望な市場となっています。

欧州はペットフード市場において依然として重要な地域ですが、市場基盤が成熟しており、プライベートブランドの生産能力もすでに充実しているため、成長ペースは鈍化しています。しかし、この地域は原材料に関する規制や製品品質への期待を形作り、新規タンパク質の審査や商品化のあり方に引き続き影響を与えているため、依然として重要な役割を果たしています。また、欧州では業界再編や能力強化の動きも活発で、The Nutriment Companyは2025年に10件の買収を完了し、Trouw Nutritionは2026年3月、スペインに欧州で2カ所目となるペット専用プレミックス工場を開設しました。アジア太平洋地域のペットフード市場は、都市化、第一世代のペット飼育、そして2026年にマース社がオーストラリアのウォドンガで行った7,270万米ドル(1億1,250万豪ドル)規模の拡張といった生産能力への投資に支えられ、拡大を続けています。

アフリカは最も成長の速い地域であり、2026年から2031年にかけてCAGR8.1%を記録する見込みですが、その成長は北米や欧州に比べて基盤が小さい状態からのものです。主な要因は、現在市販のペットフードの普及率が低いことであり、都市部の所得やコンパニオンアニマルの飼育頭数が増加するにつれて、長期的な需要転換の余地が残されています。中東も力強い勢いを見せており、特に湾岸協力理事会(GCC)諸国では、高級輸入ブランドが店頭で目立つ存在感を示しており、主要都市では獣医療がより一般的になりつつあります。南アフリカは依然としてアフリカで最も発展した市場であり、RCL FOODS社は2026年3月、ドライフード以外の分野へ事業を拡大し、ウェットフードおよびペットケア分野での地位を強化するため、3,600万米ドル(6億9,500万南アフリカランド)でMartin &Martin社を買収することに合意しました。サウジアラビア、アラブ首長国連邦、エジプトは、ペットの飼育頭数の増加、プレミアムペットフードへの需要の高まり、近代的な小売流通網の拡大、そして専門的な栄養製品に対する消費者の意識の高まりに支えられ、中東における長期的な成長機会として引き続き台頭しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

- 調査手法

第2章 本レポートの内容

第3章 エグゼクティブサマリーおよび主な調査結果

第4章 主要な業界動向

- ペットの飼育頭数

- 猫

- 犬

- その他のペット

- ペット関連支出

- 消費者の動向

第5章 供給と生産の動態

- 貿易分析

- 食材の動向

- 流通チャネル分析

- 規制の枠組み

- 市場促進要因

- ペットの「人間化」が、プレミアムおよび機能性栄養食品への需要を支えています

- 獣医療の焦点:治療用および病状別食事療法の普及

- オンライン定期購入とオムニチャネルへのアクセスにより、カテゴリーのリーチが拡大しています

- 生鮮食品、最小限の加工が施された食品、高タンパク食品といった商品形態による消費の高度化

- AIを活用した個別化および診断結果に基づく給餌プログラム

- 新規タンパク質の承認が製剤の革新を促進しています

- 市場抑制要因

- 原材料および包装コストの変動が利益率を圧迫しています

- 価格に敏感な代替購入が、プレミアム商品の品揃え拡大を制限している

- 超加工食品への厳しい目が、ドライフード中心の製品ポートフォリオに圧力をかけている

- マイコトキシンおよび汚染によるリコールリスクの増加がコンプライアンスコストを押し上げている

第6章 市場規模と成長予測

- ペットフード製品別

- 食品

- ドライペットフード

- キブル

- その他のドライペットフード

- ウェットペットフード

- ドライペットフード

- ペット用ニュートラシューティカル/サプリメント

- 乳由来の生物活性成分

- オメガ3脂肪酸

- プロバイオティクス

- タンパク質およびペプチド

- ビタミン・ミネラル

- その他の栄養補助食品

- ペット用おやつ

- カリカリのおやつ

- デンタルおやつ

- フリーズドライおよびジャーキー系おやつ

- 柔らかくて噛みごたえのあるおやつ

- その他のおやつ

- ペット用獣医用食事療法食

- 皮膚用食事療法食

- 糖尿病

- 消化器系に配慮した製品

- 肥満用フード

- 口腔ケア用フード

- 腎臓用

- 尿路疾患

- その他の獣医用食事療法食

- 食品

- ペットの種類別

- 猫

- 犬

- その他のペット

- 流通チャネル別

- コンビニエンスストア

- オンラインチャネル

- 専門店

- スーパーマーケット・ハイパーマーケット

- その他チャネル

- 地域別

- 北米

- カナダ

- メキシコ

- 米国

- その他の北米諸国

- 南米

- アルゼンチン

- ブラジル

- その他の南米諸国

- 欧州

- フランス

- ドイツ

- イタリア

- オランダ

- ポーランド

- ロシア

- スペイン

- 英国

- その他の欧州諸国

- アジア太平洋

- オーストラリア

- 中国

- インド

- インドネシア

- 日本

- マレーシア

- フィリピン

- 台湾

- タイ

- ベトナム

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- エジプト

- 南アフリカ

- その他のアフリカ諸国

- 北米

第7章 競合情勢

- 主要な戦略的動向

- 市場シェア分析

- Brand Positioning Matrix

- Market Claim Analysis

- 企業情勢

- 企業プロファイル

- Purina PetCare(Nestle S.A.)

- Mars, Incorporated

- Hill's Pet Nutrition, Inc.(Colgate-Palmolive Company)

- General Mills, Inc.

- The J.M. Smucker Company

- Affinity Petcare S.A.(Agrolimen S.A.)

- Freshpet, Inc.

- i-Tail Corporation Public Company Limited(Thai Union Group Public Company Limited)

- VAFO Group a.s.

- heristo aktiengesellschaft

- United Petfood NV

- Unicharm Corporation

- Wellness Pet Company, Inc.(Clearlake Capital Group, L.P.)

- Diamond Pet Foods(Schell & Kampeter, Inc.)

- Sunshine Mills, Inc.

第8章 ペットフード企業のCEOが直面する重要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日