|

市場調査レポート

商品コード

1939145

バイオ肥料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Biofertilizers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| バイオ肥料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

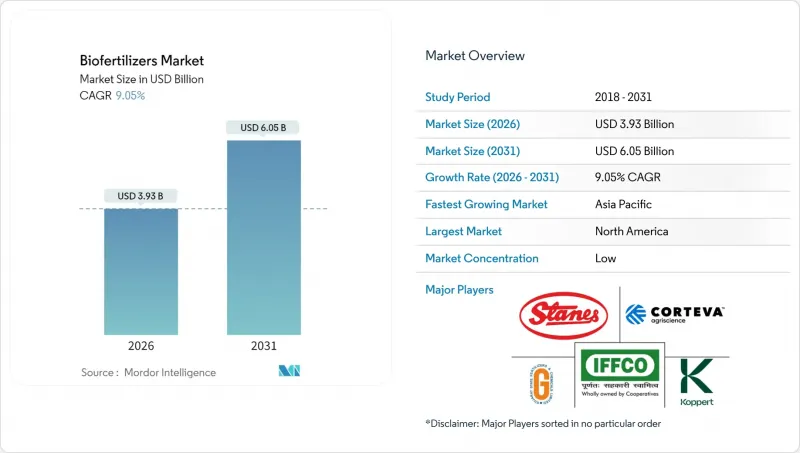

バイオ肥料市場は、2025年の36億米ドルから2026年には39億3,000万米ドルへ成長し、2026年から2031年にかけてCAGR9.05%で推移し、2031年までに60億5,000万米ドルに達すると予測されています。

持続可能な農業の強い推進力、環境規制の強化、認証有機農産物のプレミアム価格設定が需要を後押ししています。北米は2024年にバイオ肥料市場シェア36.2%で現在の収益をリードしており、成熟した有機認証制度と政府の費用分担プログラムを反映しています。成長面ではアジア太平洋地域が主導的役割を果たしており、インドと中国における国家補助制度、および合成資材から生物学的資材への転換が進む広大な地域が成長を牽引しています。全地域において、カーボンクレジットの現金化、精密施用ツール、複合微生物コンソーシアムが、供給業者と生産者の双方にとって利益の源泉を拡大しています。農業資材大手と地域専門業者間の統合は、技術普及をさらに加速させると同時に、競合の境界線を再構築しています。

世界のバイオ肥料市場の動向と洞察

有機食品への消費者シフトがプレミアム市場拡大を牽引

有機食品の売上高は2024年に1,340億米ドルに達し、前年比15.2%の成長を記録。認証済み農産物は20~40%の価格プレミアムを獲得しています。小売業者は現在、棚スペース確保に生物学的投入物の検証済み記録を要求しており、生産者はコンプライアンス対応のためバイオ肥料市場ソリューションの導入を促進されています。欧州は一人当たり有機消費量が最も高く、ドイツやオランダでは安定した需要が継続しております。従来の有機ニッチ市場以外のブランド所有者も、公約した持続可能性を満たすため生物学的投入物を採用し、対象となる耕作面積を拡大しております。こうした収束の力学により、供給業者の収益見通しが向上し、バイオ肥料市場の長期的な拡大見通しが強化されております。

政府補助金による導入経済性の向上

米国農務省(USDA)は2024年、環境品質奨励プログラム(EQIP)の下で3億米ドルを計上し、対象となるバイオ肥料費用の最大75%を償還します。インド化学肥料省も同年、410億ルピー(5億米ドル)の促進計画を開始しました。欧州連合(EU)は、検証済みの生物学的投入物を奨励するエコスキームを通じて、年間81億ユーロ(87億米ドル)を配分しております。ブラジルは国家生物学的投入物プログラムのもと、微生物製造設備に対する免税措置を提供しています。これらの優遇措置により生産者の投資回収期間が短縮され、バイオ肥料市場の二桁成長が促進されております。

コールドチェーンインフラの制約が市場参入を阻む

バイオ肥料は2℃から8℃の範囲で保管する必要がありますが、常温では月ごとに生存率が15~30%低下します。開発途上国の40%は適切な冷蔵施設を欠いており、流通コストを最大4倍まで押し上げています。物流上の障壁は小売流通を弱体化させ、小規模流通業者が生きた微生物製品を在庫するのを妨げています。凍結乾燥やカプセル化技術により保存期間はほぼ2年まで延長可能ですが、生産コストを35~50%増加させます。既存のコールドチェーンインフラの不足が効果的に解消されるまで、この課題はバイオ肥料市場の成長可能性を阻み続けるでしょう。

セグメント分析

2025年時点で、菌根菌製品はバイオ肥料市場シェアの35.74%を占めました。アーバスキュラー菌根菌は、トウモロコシ、大豆、野菜畑において20~35%高いリン吸収を実現します。根粒菌製剤は、窒素固定により合成肥料の必要量を1ヘクタールあたり最大60kg削減できることから、2026年から2031年にかけてCAGR10.25%で将来の拡大を牽引します。環境保護庁(EPA)の承認件数増加により実証された、二種混合菌への関心の高まりが、付加価値の拡大を促進しています。多菌株調査は作物の耐性を強化し作付面積を拡大するため、CAGR予測を裏付け、バイオ肥料市場の一角に新たな資本を呼び込んでおります。

発酵技術への持続的な投資と精密な担体材料の組み合わせにより、保存安定性と圃場での均一性が向上しています。農学アドバイザリーと製品供給を統合するサプライヤーは、大規模生産者や協同組合からの支持を獲得しています。詳細な施用データが次世代の研究開発を導き、土壌プロファイルに適合したカスタム接種剤パッケージの開発を促進しています。これらの進歩により平均販売価格が上昇し、菌根および関連コンソーシアム製品におけるバイオ肥料市場規模の競争的優位性がさらに強化されています。

本バイオ肥料市場レポートは、形態別(アゾスピリラム、アゾトバクター、菌根、リン酸溶解性細菌、根粒菌など)、作物タイプ別(換金作物、園芸作物など)、地域別(アフリカ、アジア太平洋、欧州、中東、北米など)に分類されています。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されます。

地域別分析

2025年時点で北米はバイオ肥料市場の35.62%を占め、地域需要を満たすために米国が大きな割合を占めています。連邦政府のインセンティブ、成熟したコールドチェーン、そして強固な普及サービスが持続的な数量成長を支えています。カナダはカノーラや小麦を中心としたプレーリー地域での導入が続き、メキシコは輸出志向の園芸栽培向けに有機認証を活用しています。高い研究開発強度、強力な販売代理店ネットワーク、広範なデジタル農業プラットフォームにより、北米はバイオ肥料市場における先進的な接種剤技術の展開拠点となっています。

アジア太平洋地域は最も成長が著しい地域として際立ち、2031年までにCAGR9.74%で拡大が見込まれます。インドは410億ルピーの補助金制度により成長を牽引し、年間4,500万人の農家へ微生物資材を配布しています。中国は2025年に4億3,850万米ドル規模を見込み、地域実証圃場を基盤に化学肥料20%削減を推進中です。日本とオーストラリアは高精度施肥システムへ投資し、ベトナムとインドネシアでは水田・パーム農園でバイオ肥料を導入しています。農村部の冷蔵施設と国営普及センターの拡充が導入障壁を低減し、世界のバイオ肥料市場規模への地域貢献度を高めています。

欧州はEUの「農場から食卓まで」目標と共通農業政策の環境支払い制度に支えられ、金額ベースで第2位を占めます。ドイツが地域収益の23%を占め首位、次いでフランス、イタリアが続きます。ブレグジット後の英国は環境土地管理支払いを生物学的資材導入に充てています。東欧の近代化プログラムは二桁の伸び率で需要を拡大中です。南米、主にブラジルとアルゼンチンでは、大規模な大豆輪作を活用して窒素固定用接種剤を統合し、バイオ肥料市場の地理的広がりを拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

- 調査手法

第2章 エグゼクティブサマリーおよび主要な調査結果

第3章 レポート提供

第4章 主要な業界動向

- 有機栽培面積

- 有機製品に対する一人当たり支出額

- 規制の枠組み

- アルゼンチン

- オーストラリア

- ブラジル

- カナダ

- 中国

- エジプト

- フランス

- ドイツ

- インド

- インドネシア

- イラン

- イタリア

- 日本

- メキシコ

- オランダ

- ナイジェリア

- フィリピン

- ロシア

- 南アフリカ

- スペイン

- タイ

- トルコ

- 英国

- 米国

- ベトナム

- バリューチェーンおよび流通チャネル分析

- 市場促進要因

- 消費者の有機食品への志向がプレミアム市場拡大を牽引

- 政府補助金による導入経済性の向上

- 環境規制が合成資材の代替を加速環境規制が合成資材の代替を加速

- 認証有機農地の拡大が需要を支える

- バイオ肥料利用におけるカーボンクレジットの現金化

- 干ばつ・塩害耐性のための微生物コンソーシアムの採用

- 市場抑制要因

- コールドチェーンインフラの制約が市場参入を阻害

- 農業システム間における性能のばらつき

- バイオ刺激剤およびナノ肥料からの競合激化

- 新規微生物株の特許取得の障壁

第5章 市場規模と成長予測(金額および数量)

- 形態

- アゾスピリルム

- アゾトバクター

- 菌根

- リン酸塩可溶化細菌

- 根粒菌

- その他のバイオ肥料

- 作物タイプ

- 換金作物

- 園芸作物

- 畑作作物

- 地域

- アフリカ

- 国別

- エジプト

- ナイジェリア

- 南アフリカ

- その他アフリカ

- 国別

- アジア太平洋地域

- 国別

- オーストラリア

- 中国

- インド

- インドネシア

- 日本

- フィリピン

- タイ

- ベトナム

- その他アジア太平洋地域

- 国別

- 欧州

- 国別

- フランス

- ドイツ

- イタリア

- オランダ

- ロシア

- スペイン

- トルコ

- 英国

- その他欧州地域

- 国別

- 中東

- 国別

- イラン

- サウジアラビア

- その他中東

- 国別

- 北米

- 国別

- カナダ

- メキシコ

- 米国

- その他北米地域

- 国別

- 南米

- 国別

- アルゼンチン

- ブラジル

- その他南米

- 国別

- アフリカ

第6章 競合情勢

- 主要な戦略的動きs

- 市場シェア分析

- 企業概要

- 企業プロファイル

- Gujarat State Fertilizers & Chemicals Ltd

- IPL Biologicals Limited

- Koppert Biological Systems Inc.

- Novonesis Group

- Rizobacter Argentina S.A.(Bioceres Crop Solutions)

- Symborg Inc.(Corteva Agriscience)

- Andermatt Group AG

- T. Stanes and Company Limited

- Atlantica Agricola

- Biostadt India Limited

- Kiwa Bio-Tech

- Lallemand Inc.

- Certis Biologicals(Mitsui & Co.)

- Indian Farmers Fertiliser Cooperative Limited

- Indogulf Company

- Bionema Ltd

- Binzhou Jingyang Biological Fertilizer Co. Ltd

- Sustane Natural Fertilizer Inc.