|

市場調査レポート

商品コード

1906144

中東・アフリカのバイオ肥料:市場シェア分析、業界動向、統計、成長予測(2026年~2031年)Middle East And Africa Biofertilizers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 中東・アフリカのバイオ肥料:市場シェア分析、業界動向、統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

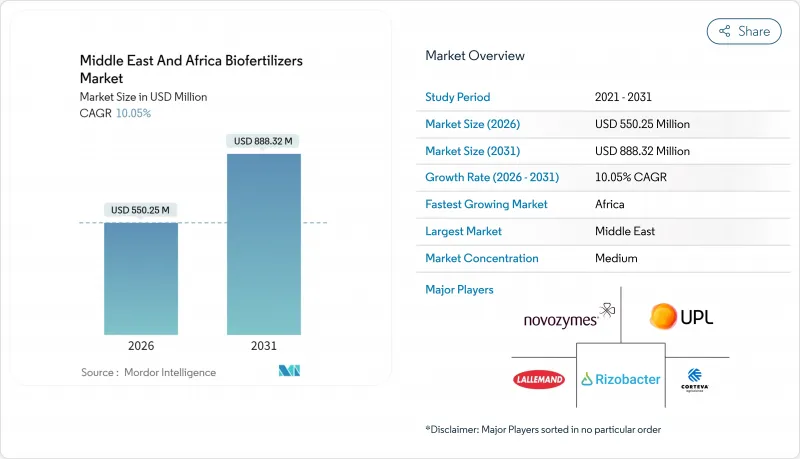

中東・アフリカのバイオ肥料市場は、2025年に5億米ドルと評価され、2026年の5億5,025万米ドルから2031年までに8億8,832万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは10.05%と見込まれます。

この成長の勢いは、水不足、土壌塩類化、合成資材価格の変動といった地域特有の課題に起因しており、これらが生物由来の選択肢への移行を加速させています。サウジアラビアの「ビジョン2030」、南アフリカの生物資材向け規制迅速化プログラム、アフリカ連合の肥料自給率向上計画といった政府施策は、規制障壁の低減や生物資材への補助金提供を通じて、バイオ肥料の導入を後押ししています。多国籍サプライヤーは現地生産とターゲットを絞ったパートナーシップを通じて存在感を深め、一方、地域のイノベーターは過酷な農業気候条件に適合した微生物株を開発することでニッチ市場を確保しています。これらの要因が相まって、中東・アフリカのバイオ肥料市場は、気候スマート農業の目標に沿った、政策支援による堅調な拡大が見込まれます。

中東・アフリカのバイオ肥料市場の動向と洞察

有機認証農地の拡大

中東・アフリカ主要市場における有機認証農地面積は2019年から2024年にかけて拡大し、エジプト、ケニア、南アフリカが導入率を牽引しています。有機認証基準が合成資材よりも生物学的資材の使用を義務付けるため、この成長軌道はバイオ肥料の需要を加速させています。ケニアの有機農業セクターは現在16万5千ヘクタール以上に拡大しており、輸出市場のプレミアム価格と「国家有機農業政策」を通じた政府支援が原動力となっています。この拡大は、特に有機生産システムの複雑な栄養要求に対応する多菌株配合製品を提供するバイオ肥料供給業者にとって、独占的な市場を創出しています。モロッコの「グリーン・モロッコ計画」は、有機転換支援に多大な資源を割り当て、生物学的資材を優遇する規制枠組みを構築し、品質認証の道筋を確立しています。

補助金と有機資材優遇政策

地域全体の政府補助金制度は生物学的資材をますます優遇しており、モロッコの有機資材補助金プログラムでは、補助対象外の合成資材と比較して農家の導入コストを25%削減しています。サウジアラビア環境・水・農業省は、ビジョン2030の持続可能性目標に沿い、生物学的栄養管理システムを導入する温室経営者に対する対象を絞った支援を実施しています。これらの政策転換は、生物学的資材が食料安全保障目標を支援すると同時に輸入依存度を低減するという戦略的認識を反映しています。アラブ首長国連邦の「国家食料安全保障戦略2051」では、制御環境農業向け微生物接種剤を含む現地生産技術を明示的に優先しています。南アフリカの「肥料・飼料・農業用薬剤・畜産用薬剤法」に基づく規制枠組みは、バイオ肥料の登録に向けた明確な道筋を示していますが、製品登録料3,500ランド(202.30米ドル)から更新料1,800ランド(104.06米ドル)に及ぶ費用が、小規模製造業者にとってコスト障壁となっています。

補助金を伴う合成肥料の優位性

ナイジェリア、エジプト、その他の主要農業経済国における国家肥料補助金制度は、価格に敏感な市場セグメントにおいて合成資材に構造的優位性を与え、生物学的代替品が市場から締め出される要因となっています。ナイジェリアの肥料補助金制度は食料安全保障の目的を支援する一方で、輸入合成製品に人為的な価格優位性を維持することで、意図せずバイオ肥料の導入を制限しています。エジプトの補助金枠組みも同様に従来型投入資材を優遇していますが、最近の政策議論では将来の補助金制度に生物学的製品を組み入れる可能性が示唆されています。これらの制度は市場歪曲を生み出し、バイオ肥料供給業者はコスト競争力ではなく性能差別化で競争せざるを得ません。補助金制度維持の財政負担は、農業生産性を支えつつ予算圧力を軽減する費用対効果の高い代替手段を政府が模索する中で、将来的に生物学的投入資材の機会創出につながる可能性があります。

セグメント分析

根粒菌ベースのバイオ肥料は2025年に35.85%の市場シェアを占めており、食料安全保障と土壌肥沃度管理の両面における同地域の豆類栽培の重要性を反映しています。この優位性は、確立された農学的知見と実証済みの窒素固定効果に起因し、コスト意識の高い農家層に支持されています。多国籍企業と地域研究所間の技術移転契約はデュアルブランディングを促進し、先進的な協同組合間の信頼強化に寄与しています。根粒菌の使用と保全農業技術を組み合わせた研修モジュールは、リピート販売の基盤をさらに強化します。

菌根製品は、高付加価値の温室栽培や干ばつ多発地域における農業システムでの採用が推進力となり、2031年までCAGR12.75%で最も急速に成長するセグメントです。これらの環境では、栄養吸収の向上が測定可能な収量向上をもたらします。地域全体での調査活動は、現地の土壌条件や気候ストレスに適応した在来微生物株に焦点を当てる傾向が強まっており、地元調達製品の市場受容が進むにつれ、競合構造の再編が予想されます。菌株選抜と地域適応に投資する企業は、汎用的な国際製剤から市場シェアを獲得する立場にあります。

担体強化型バイオ肥料は、2025年に56.80%の市場シェアを維持すると予測されます。これは、小規模農家システムにおける既存の施用慣行との互換性と費用対効果の高さを反映したものです。これらの製剤は、褐炭や木炭など現地で入手可能な担体を利用することで、生産コストを削減し、地域サプライチェーンを支えています。技術セグメンテーションは、コスト重視の小規模農家向け用途と、性能重視の商業的運用との間の、より広範な市場二極化を反映しています。高温条件下でも生存性を維持する気候適応型製剤を開発する企業は、市場の成熟化と品質基準の厳格化に伴い、相対的に大きな価値を獲得する可能性が高いです。

液体バイオ肥料は、2031年までに15.1%のCAGRで成長する最速の技術セグメントとして浮上しており、主にGCC諸国における温室栽培への導入と精密農業用途が牽引しています。液体セグメントは微生物の生存率の高さと施肥灌漑システムとの統合容易性という利点がありますが、コールドチェーン要件がインフラ制約市場での普及を制限しています。

中東・アフリカ地域のバイオ肥料市場は、微生物タイプ別(根粒菌、窒素固定菌など)、技術タイプ別(担体強化型バイオ肥料、液体バイオ肥料など)、用途別(土壌改良など)、作物タイプ別(穀類など)、地域別(アフリカ、中東)に分類されます市場予測は金額(米ドル)および数量(メトリックトン)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 有機認証農地の拡大

- 補助金および有機資材導入促進政策

- 合成肥料価格の変動性

- 湾岸地域の土壌における塩害緩和プログラム

- ハイテク温室ブーム

- 土壌微生物叢プロジェクト向けカーボンクレジットパイロット事業

- 市場抑制要因

- 補助金を伴う合成肥料の支配的地位

- 農家の認知度が低く普及ネットワークが脆弱であること

- 規制の隙間から生じる偽造・低品質な接種剤

- 液体製剤におけるコールドチェーン物流の課題

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額および数量)

- 微生物タイプ別

- 根粒菌

- アゾトバクター

- アゾスピリルム

- リン酸溶解性細菌

- 菌根

- その他の微生物

- 技術タイプ別

- 担体強化型バイオ肥料

- 液体バイオ肥料

- カプセル化/ビーズ技術

- その他の技術

- 用途別

- 土壌処理

- 種子処理

- 葉面散布/根部浸漬

- その他の用途

- 作物タイプ別

- 穀物

- 豆類

- 商業作物

- 果樹・野菜

- その他の作物

- 地域別

- アフリカ

- 南アフリカ

- ケニア

- ウガンダ

- タンザニア

- ナイジェリア

- その他アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- カタール

- その他中東

- アフリカ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Novozymes A/S

- UPL Limited

- Lallemand Inc

- Corteva, Inc.

- Rizobacter Argentina S.A.

- FMC Corporation

- Koppert B.V.

- IPL Biologicals Limited

- Groundwork BioAg Ltd.

- Biobest Group NV

- Biomax Technologies Pte. Ltd.

- Mapleton Agri Biotec Pty Ltd

- BASF SE

- Bayer AG

- Corteva Agriscience