スマート鉄道:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Smart Railways - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939143

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

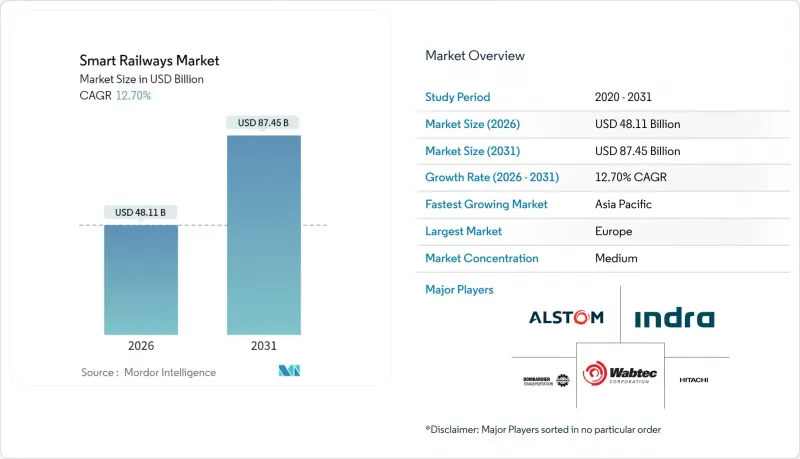

スマート鉄道市場は、2025年の426億9,000万米ドルから2026年には481億1,000万米ドルへ成長し、2026年から2031年にかけてCAGR12.7%で推移し、2031年までに874億5,000万米ドルに達すると予測されております。

広範なデジタル変革戦略、厳格なネットゼロ目標、5GベースのFRMCSネットワークの加速的な展開が相まって、統合されたハードウェア、ソフトウェア、サービスへの支出を促進しています。欧州連合(EU)の337億ユーロに上るTEN-T鉄道インフラ予算に支えられ、欧州は現在スマート鉄道市場を独占しています。アジア太平洋地域は最も急速に成長しており、ベトナムの670億米ドル規模の高速鉄道プロジェクトやマレーシアの大規模都市交通整備が牽引しています。都市当局が新たな地下鉄やLRTシステムにスマートシティ目標を組み込むことで、都市交通プロジェクトはより強い勢いを見せています。需要はリアルタイム分析をサポートできるクラウドおよびエッジアーキテクチャへと移行しており、その結果、ダウナー・レール社とのIBM TrainDNA導入では計画外のダウンタイムが51%削減されました。

世界のスマート鉄道市場の動向と洞察

政府のネットゼロおよびスマートシティ政策が投資を牽引

公共部門の脱炭素化への取り組みが鉄道デジタル化予算を加速させています。米国のインフラ投資・雇用法では、鉄道近代化、電化、デジタル制御に660億米ドルが割り当てられています。欧州ではグリーンディールが、新たな線路ではなくデジタル列車制御により高容量化を実現するモダルシフト目標を推進しています。英国では2030年までに全国的なIoTセンサー網の整備が政策として求められており、エネルギー最適化アルゴリズムをリアルタイム運用と連携させることで、牽引電力の最大35%削減を目指しています。事業者様は炭素排出目標を達成しつつ15~25%の効率改善を実現しており、スマート鉄道市場ソリューションに対する安定した需要基盤が確保されています。したがって、規制の収束は環境・容量・性能目標を橋渡しする構造的な成長の触媒となります。

FRMCS/5G専用ネットワークの迅速な展開がリアルタイム運用を実現

GSM-RからFRMCSへの移行により、自律走行に不可欠な10ミリ秒未満の低遅延を実現します。ノキアの2024年欧州契約では帯域幅が100倍に拡大され、単一のスライス対応ネットワーク上で動画解析・信号データ・乗客接続を同時処理可能となります。ドイツおよびフランスにおける初期導入事例では、エッジコンピューティングがセンサーデータをローカル処理することで、安全システムの応答速度が75%向上したことが実証されています。プライベート5Gは動的スペクトラム割り当てもサポートし、安全通信を優先しつつ未使用容量を商用サービスに活用することで、スマート鉄道市場におけるマルチ収益モデルを強化します。2030年より欧州でFRMCS仕様が義務化されることに伴い、この勢いはさらに加速する見込みです。

レガシーシステムの相互運用性におけるボトルネックが統合を制約

特に欧州域内を跨ぐ混合車両編成や複数の信号レベルは、冗長な車載システムの維持を必要とし、資本コストと運用コストの増加を招きます。試験、認証、スタッフ再教育が並行して進むため、移行期間は18~36ヶ月にも及びます。独自プロトコルは事業者を単一ベンダーのエコシステムに縛り付け、競争入札を阻害しライフサイクルコストを膨らませます。IEC 62443へのサイバーセキュリティ改修が必要な場合、事業者はしばしばサブシステム全体の交換を迫られ、これにより財務的負担がさらに増大し、本来ならスマート鉄道市場を牽引すべき導入が遅延します。

セグメント分析

鉄道分析システムは2031年までCAGR14.45%で拡大が見込まれます。事業者は資産健全性予測と乗客流動最適化を連携させるデータ駆動型意思決定プラットフォームを重視しています。デジタル運賃収受が基本要件であることから、スマートチケット・収益管理は25.70%の首位シェアを維持。通信・ネットワークシステムはFRMCS義務化で勢いを増し、IoTセンサー増加に伴い資産管理スイートが拡大しています。欧州ではNIS2およびTSA指令のもと、鉄道IT予算の8~12%がサイバーセキュリティソリューションに充てられています。これらのカテゴリーを統合した単一ダッシュボードが、分析・保守スケジュール・乗客情報を融合させる動向にあり、スマート鉄道市場におけるサプライヤーのロードマップを再構築しています。

技術のモジュール化により、事業者はまず切符販売システムを導入し、後から分析機能を積み重ねることが可能となり、初期投資を保護できます。クラウドAPIは、安全上重要な中核システムをオンプレミスで維持しつつ、サードパーティアプリケーションの革新を促進します。サプライヤーは、収益を性能保証と連動させるため、提供サービスをサブスクリプション方式で価格設定する傾向が強まっています。この柔軟性は導入障壁を下げ、スマート鉄道の潜在市場を拡大します。

旅客鉄道は2025年に38.10%と最大の収益を占め、欧州とアジアに広がる既存ネットワークの規模を反映しています。都市交通セグメントはCAGR13.25%と予測され、スマート鉄道市場内で最も高い成長経路を示しています。大都市圏では、混雑緩和と炭素排出目標達成のため地下鉄プロジェクトを活用し、スマートチケットシステム、リアルタイム乗客データ、無人運転を初期段階から組み込んでいます。貨物輸送と高速鉄道は、旅客資産向けに開発された予知保全などの重複技術を採用しており、技術スタックの収束が示されています。

都市交通プロジェクトは幹線路線のアップグレードに向けた試験的基盤として機能します。コペンハーゲン地下鉄の自律運転導入は、具体的な定時運行効果をもたらし、後に幹線路線の事業計画を裏付ける結果となりました。貨物事業者も分析技術を活用し、閑散期に機関車のオーバーホールを計画することで、旅客鉄道の成功指標を再現しています。このような異なるタイプの技術再利用は調達を効率化し、スマート鉄道市場内のサプライヤーにとって取引量のレバレッジ効果を高めます。

地域別分析

欧州は2025年、スマート鉄道市場における29.95%のシェアを維持しました。これは、TEN-T(欧州横断交通網)資金の調整と、デジタル信号システム投資を必要とする大陸規模のERTMS(欧州鉄道信号システム)導入によるものです。シーメンス社に発注されたドイツの13,000キロメートルに及ぶデジタル信号システム契約は、地域的な取り組みの規模を如実に示しています。フランスと英国はFRMCS(フレキシブル鉄道通信システム)のパイロット事業を推進し、東欧諸国は結束基金を活用してレベル2基準への飛躍的移行を図っています。欧州鉄道庁による確固たる規制枠組みが相互運用性を保証し、国境を越えた運行を簡素化するとともに、複数国にわたるソリューション契約を促進しています。

アジア太平洋地域は14.85%という最高CAGRを記録しており、ベトナム、マレーシア、インドネシアがスマート鉄道メガプロジェクトを始動させています。中国の「一帯一路」回廊は地域全体にデジタル基準を輸出しており、日本の技術プロバイダーはタイ、インド、フィリピンに対しターンキー方式のデジタルパッケージを提供しています。オーストラリアなどの先進市場では州間回廊向けにETCSレベル2を採用し、調達範囲を拡大しています。新規プロジェクトはグリーンフィールドの柔軟性を活かし、導入段階から分析、チケット発行、5Gを統合します。

北米、中東・アフリカでは新規需要が拡大。米国が660億米ドルを鉄道に配分したことで、回廊全体のデジタル信号システム投資が促進されます。カナダ、メキシコ、サウジアラビアでは、新規建設にスマートチケットシステムと分析機能を統合しています。南アフリカのゴートレインなど、アフリカの鉄道拡張事業はスマートシティとの連携を体現しています。これらのネットワークの多くはレガシーシステムの改修が最小限で済むため、スケジュールを加速させ、スマート鉄道市場における新規需要を牽引しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府のスマートシティおよびネットゼロ政策

- FRMCS/鉄道向け5Gプライベートネットワークの急速な展開

- AI駆動型予知保全プラットフォームの導入

- 高速鉄道および都市交通メガプロジェクトの成長

- 国境を越えたERTMSおよびTEN-T準拠のための資金調達の急増

- DBaaSを活用したMaaSプラットフォームによる乗客UXの向上

- 市場抑制要因

- レガシーシステムの相互運用性におけるボトルネック

- デジタル信号システムのアップグレードに伴う初期設備投資(CAPEX)の高さ

- サイバーセキュリティと安全認証の複雑性

- 鉄道とICTの融合における熟練労働者不足

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- ソリューション別

- 鉄道分析システム

- 通信およびネットワークシステム

- 鉄道資産管理および保守

- スマートチケット管理および収益管理

- サイバーセキュリティと安全対策

- 鉄道タイプ別

- 旅客鉄道

- 貨物鉄道

- 都市交通/地下鉄/ライトレール

- 高速鉄道

- サービス別

- プロフェッショナルサービス

- マネージドサービス

- サポートおよび保守

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東

- GCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Siemens AG

- Alstom SA

- Cisco Systems Inc.

- Hitachi Ltd.

- Huawei Technologies Co., Ltd.

- IBM Corporation

- ABB Ltd.

- Wabtec Corporation

- Nokia Networks Co., Ltd.

- Bombardier Transportation Inc.

- Indra Sistemas SA

- AtkinsRealis Group Inc.

- Moxa Inc.

- Advantech Co., Ltd.

- Televic Group

- Toshiba Corporation

- Cyient Ltd.

- Trimble Inc.

- DXC Technology

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日