発泡ポリプロピレン(EPP)フォーム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Expanded Polypropylene (EPP) Foam - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939142

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

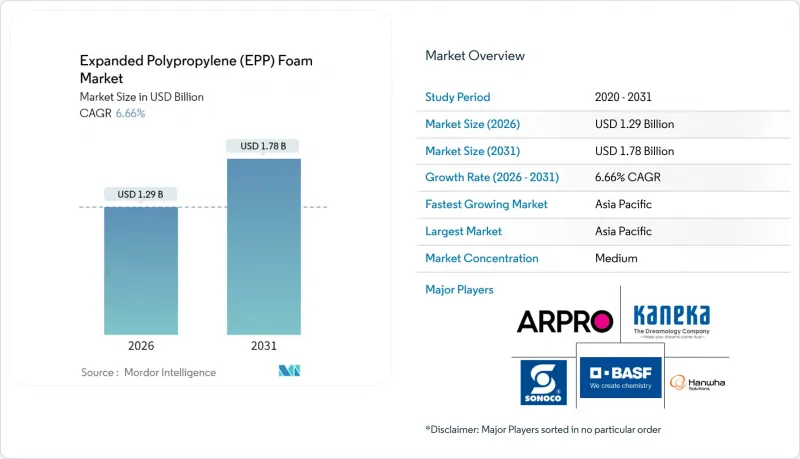

2026年の発泡ポリプロピレン(EPP)フォーム市場規模は12億9,000万米ドルと推定され、2025年の12億1,000万米ドルから成長が見込まれます。

2031年までの予測では17億8,000万米ドルに達し、2026年から2031年にかけてCAGR6.66%で拡大する見通しです。

車両重量に対する規制強化、物流分野における企業のネットゼロ目標、建築物の省エネ改修が、軽量設計・形状回復性・クローズドループリサイクル性を評価する形でEPPの適用範囲を拡大しています。米国における2027年モデル年以降の車両平均CO2排出量規制強化により、バンパーシステムにおいて鋼鉄・アルミニウムからエネルギー吸収フォームへの移行が加速しています。一方、EUの「持続可能な製品のためのエコデザイン規制(ESPR)」では、実証済みのリサイクル性を備えた再利用可能な包装材が求められています。また、Eコマースの成長に伴い、高速物流ネットワークに耐え得る多段階衝撃保護容器の需要が高まっています。一方、欧州における地域熱供給網の拡張では、エネルギーをコスト効率良く貯蔵するため、EPP断熱相変化モジュールが活用されています。クナウフ社によるBASF社ネオポレン工場買収に代表される垂直統合サプライヤー間の統合は、規模、IATF 16949認証、再生材含有率ポートフォリオが契約獲得の決定的要因となる市場動向を示しています。

世界の発泡ポリプロピレン(EPP)フォーム市場の動向と洞察

無毒かつリサイクル可能な材料特性

EPPはFDA CFRタイトル21およびEU規則10/2011に準拠しているため、追加の移行試験なしに食品との直接接触が可能であり、食料品や医薬品サプライチェーンにおける繰り返し使用可能な容器の使用を可能にしております。ドレスデン工科大学による2024年GePartプロジェクトでは、成形部品が機械的強度を損なうことなく70%以上の再生材含有率を実現できることが実証されました。General Industries Deutschlandは2025年にEPP Loopプログラムを開始し、2030年までにドイツ国内のEPP廃棄物の75%をリサイクルする目標を掲げています。これにより成形メーカー向けの樹脂コスト削減につながる国内原料供給が実現します。JSP社のARPRO RE、RC、REvolutionグレードは、ほぼ100%の消費後ポリプロピレンの実用的な利用を実証し、自動車OEMのスコープ3要件を満たしています。これらの取り組みが相まって、リサイクル可能性は単なる評判上のメリットから調達の前提条件へと変化しています。

自動車の軽量化と安全性の要求

米国環境保護庁(EPA)の2027年モデル以降における規制は、大幅なCO2削減を義務付けており、自動車メーカーはバンパーコア、シートパッド、トランクライナーにおいて金属をポリマーフォームに置き換えることを迫られています。EPPは複数回の衝撃後もエネルギー吸収性能を維持し、ピーク加速度300gを上限とするCPSC 16 CFR Part 1203試験で実証済みです。JSPは自動車用EPPの世界シェア約50%を占め、プネ(2024年稼働)およびラモス・アリスペ(2025年稼働)に新工場を建設中であり、現地で現代自動車、フォルクスワーゲン、GM、トヨタの各プログラムへ供給します。ハンファアドバンストマテリアルズは、112万トンの自社ポリプロピレン生産能力を活用し、変動の激しいサイクルにおいても樹脂の安定供給を確保。これによりヘッドライナーやトランクトリム分野での地位を強化しています。ドイツのVDA 4560規格では、文書化された回収ループが存在しない限り、使い捨てEPPの使用が制限されるようになりました。これにより、RFIDタグを装備した再利用可能な輸送ボックスへの需要がさらに高まっています。

ポリプロピレン価格の変動性

2024年から2025年にかけて、プロピレン単体価格は15~20%変動しました。これは中東のクラッカーにおける不可抗力による操業停止と、中国の輸出動向の変化が要因であり、EPP部品価値の約70%を占める原材料コストの上昇をもたらしました。特殊ビードグレードは追加プレミアムが課され、BASF、LG Chem、Hanwha、Braskemといった少数の樹脂メーカーのみが供給しているため、自動車の発売が需要を急増させる際には調達ボトルネックが生じます。契約価格はスポット市場の変動に最大60日遅れて反映されるため、成形メーカーは高コスト在庫を抱えるか、追加料金を拒否するOEMとの間で中期契約の再交渉を迫られます。ハンファのような垂直統合型グループは自社樹脂を活用することでリスクを軽減しますが、独立系メーカーは利益率の圧縮に直面し、生産能力の拡大が鈍化しています。

セグメント分析

2025年の発泡ポリプロピレン(EPP)フォーム市場規模において、合成グレードが需要の91.74%を占めました。バイオベースポリプロピレンは、原料の不足と化石由来ポリプロピレンの3倍に達する価格により、世界のバイオプラスチック生産量の中でより小さな割合を占めています。このため、ダッシュボードや家電製品筐体などの高利益率用途への採用に限定されています。したがって、発泡ポリプロピレン(EPP)フォーム市場は依然として原油由来プロピレンの経済性に依存していますが、再生利用率の向上によりその依存度は緩和されつつあります。

JSPとドレスデン工科大学は、70%の産業廃棄物由来PPを使用した部品の有効性を実証し、OEMメーカーがバイオプレミアムを支払うことなく脱炭素化目標を達成できることを示しました。EPP Loopの自主回収スキームにより、2030年までに最大55キロトンの廃棄物をバージン原料代替ストリームへ転換できる可能性があります。成功すれば、特にESPRのデジタル製品パスポートがブランドオーナーに再生材含有率を可視化した時点で、再生合成PPはバイオ由来PPを上回る低炭素手段として選ばれるかもしれません。

地域別分析

アジア太平洋地域は2025年の収益の41.65%を占め、中国・インド・タイにおける自動車生産台数の増加を背景に、2031年まで年率7.15%で成長が見込まれます。JSPのプネ工場はビーズ生産能力を14キロトン増強し、ヒュンダイおよびタタの組立ラインへのリードタイムを短縮。一方、メキシコ工場は北米のホンダおよびGMに供給しています。カネカのEperan PPラインはマレーシアと中国に展開され、全てIATF認証を取得しており、フォード、フォルクスワーゲン、日産への地域供給基盤をさらに強化しています。

北米ではリショアリング施策とUSMCA規則の恩恵を受け、成形EPP部品がアラバマ州、テネシー州、オンタリオ州の組立工場へ順次出荷されています。ハンファのバージニア州およびメキシコ工場では樹脂を完成品に統合し、価格変動を緩和するとともに物流排出量を削減しています。ゾテフォームズは2025年第2四半期までにケンタッキー州に第2の低圧容器を増設し、厳密な密度範囲を要求する航空宇宙顧客向け高性能グレードの生産拡大を図ります。

欧州の需要はESPR(欧州持続可能包装規制)とドイツのVDA 4560規格によって形成されており、これらは使い捨て包装の段階的廃止と自動車用容器の回収義務を共同で定めています。クナウフ社が2024年にBASFのネオポレン工場を買収したことで、欧州全域35拠点への自社ビーズ供給が確保され、樹脂輸送コスト上昇に伴う地域自給への転換を示しています。EPPループのドイツ、フランス、ベネルクス諸国における回収拠点ネットワークは、循環型経済の実現をさらに支援します。

南米は規模こそ小さいもの、ブラジルの自動車工場にとって戦略的に重要な地域です。中東・アフリカ地域では、医薬品コールドチェーン流通において新たな動きが見られ、南アフリカのワクチン接種キャンペーンではWHO事前認証を取得した再利用可能なEPPクーラーが採用されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 無毒かつリサイクル可能な材料特性

- 自動車の軽量化と安全性への需要

- 電子商取引向け保護包装の需要急増

- 蓄熱使用事例

- 再利用可能なコールドチェーン医療包装

- 市場抑制要因

- ポリプロピレン価格の変動性

- 安価なEPSおよびその他の発泡体との競合

- バイオ由来ポリプロピレン原料の不足

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

- 価格分析

第5章 市場規模と成長予測

- 原材料別

- 合成ポリプロピレン

- バイオベースポリプロピレン

- フォームタイプ別

- 加工済み発泡ポリプロピレン(EPP)

- 成形EPP

- その他の発泡体

- 用途別

- 自動車

- ダンネージ/産業用包装

- 家具

- 食品包装

- HVAC

- スポーツ・レジャー

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- ALPLA

- Armacell

- BASF

- BEWi(IZOBLOK)

- Clark Foam Products Corporation

- Foampartner

- Furukawa Electric Co., Ltd.

- Hanwha Solutions

- JSP

- K K Nag Pvt. Ltd

- Kaneka Corporation

- Knauf Industries

- Polyfoam Australia Pty Ltd

- Sekisui Plastics Co.

- Signode Industrial Group Llc

- Sonoco Products Company

- SSW PearlFoam GmbH

- Woodbridge

- Zotefoams Plc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日