ビジネスプロセスマネジメント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Business Process Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939141

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

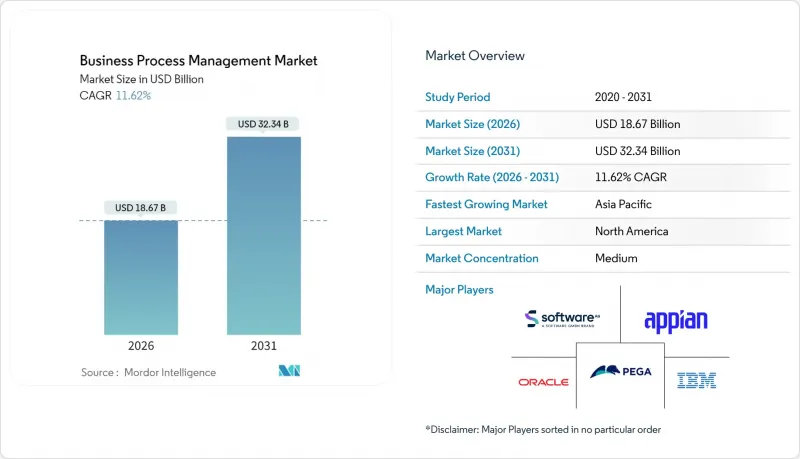

ビジネスプロセスマネジメント市場は、2025年に167億3,000万米ドルと評価され、2026年の186億7,000万米ドルから2031年までに323億4,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは11.62%と見込まれます。

デジタルファーストの運営モデルの拡大、ワークフロースイートへのAIエンジンの統合、規制監視の強化が、エンドツーエンドのプロセスオーケストレーションプラットフォームに対する安定した需要を支えています。クラウドネイティブのデリバリー、ローコード開発、プロセスマイニングを活用したデジタルツインが融合し、大企業と中堅企業の両方の導入者にとって価値実現までの時間を短縮しています。アジア太平洋地域の積極的な自動化推進計画と、BFSI(銀行・金融・保険)および医療分野におけるコンプライアンスプログラムの適用範囲拡大が相まって、成長可能性をさらに高めています。このため、市場リーダー企業は、アナリティクス、ルールエンジン、ロボティックアシスタントを統合したハイパーオートメーションスタックを構築するエコシステム戦略を加速させています。

世界のビジネスプロセスマネジメント市場の動向と洞察

ローコード/ノーコードBPMスイートの導入加速がプロセス自動化の民主化を推進

2025年までにBPMプラットフォームの4分の3がローコードツールを組み込み、ビジネスチームが深いコーディング知識なしにワークフローを設定できるようになります。これによりプロジェクト納期が数ヶ月から数週間に短縮され、初期導入段階ではプロセス効率が30%向上します。シチズンデベロッパーの導入は、中小企業が限られたITリソースを迂回しつつ、テンプレートと視覚的なバージョン管理を通じてガバナンスを維持するのに役立ちます。Bizagiなどのベンダーは、自然言語プロンプトからモデルを自動生成するAIエージェントを拡張し、コンプライアンスを損なうことなくアクセスを拡大します。

クラウドネイティブのプロセス自動化プラットフォームは弾力的なスケーラビリティを実現します

Camunda Zeebeのような水平スケーリングエンジンは、クラスターノードの追加に伴いスループットが直線的に増加し、公共部門の請求処理における早期導入企業では自動化カバレッジが65%向上しました。クラウド提供は設備投資を軽減し、ハイブリッド環境全体での耐障害性を確保します。この特性は、オラクルの最新四半期クラウド収益62億米ドルによって裏付けられています。迅速なコネクタライブラリは統合を加速し、クラウドBPMサービスの消費量が前年比27%急増している状況と合致しています。

異種IT環境における統合複雑性の高まり

レガシーERP、クラウドSaaS、ニッチな基幹業務アプリケーションが混在する多層的なエコシステムは、BPM統合の範囲を拡大させ、ERPに関する縦断的研究で報告されているように、当初予算の見積もりを倍増させる可能性があります。BPM Instituteは、APIの深さ、イベントストリーム、データマッピングの要求を見落とすことが、プロジェクト失敗の確率と総所有コストを上昇させることを警告しています。

セグメント分析

ビジネスプロセスマネジメント市場規模において、ハイブリッド展開は17.80%を占め、2031年までで最も高いCAGRを記録すると予測されています。一方、クラウドは2025年に61.35%のシェアを維持しました。金融規制当局の位置情報に基づくデータ規則により、オンプレミス監査証跡を必要としつつも弾力的な分析サンドボックスの恩恵を受けるワークロードには、ハイブリッドが最適な選択肢となっています。

組織は、ハイブリッドのリスクバランス特性が、高ボリュームのトランザクションコアを高額な一括移行せずに近代化を持続する上で重要であると指摘しています。例えば欧州のGDPR規制により、政府機関は個人データをローカルサーバーに保持しつつ、文書分類にはクラウドAIエンジンを活用するよう求められています。米国退役軍人省がCamundaの柔軟なパーティショニング技術により自動化率を65%向上させた事例がこれを体現しています。統合基盤の成熟に伴い、2031年までにハイブリッド環境のビジネスプロセスマネジメント市場におけるシェア拡大が見込まれますが、新規導入環境における純粋なパブリッククラウドの優位性は揺るがない見通しです。

プロセス自動化は39.20%のシェアで収益を牽引しましたが、プロセスマイニングと分析は22.10%のCAGRで拡大し、ビジネスプロセスマネジメント市場で最もダイナミックなセグメントとなる見込みです。早期導入企業は、従来のタスク自動化では実現できなかった能動的な異常検知や予測的ワークフロー調整へと方向転換しています。

プラットフォームのロードマップでは、マイニングモジュールとリアルタイム推奨機能が統合され、切り替えコストの増加とコスト削減までの期間短縮が図られています。2024年フォーブス・クラウド100におけるセロニスの順位は、プロセスインテリジェンスへの市場の需要の高さを示しており、シンビオなどの買収は設計ガバナンスと継続的改善分野への進出を意味します。コンテンツ管理、ケース管理、ルールエンジンは専門的な重要性を維持しますが、成長の主役は分析中心のオーケストレーションスイートに移行しています。

地域別分析

北米地域は、成熟したクラウド導入、高度な統合スキルセット、AI対応サービスプロバイダーの密なエコシステムにより、2025年のビジネスプロセスマネジメント市場規模の41.10%を占めました。金融サービス、公共部門、テクノロジー分野が地域需要の大部分を占め、ハイパーオートメーションのパイロットプロジェクトは着実に大規模プログラムへと移行しています。ベンダー間の競争は顕著で、継続的な機能刷新を促し、サブスクリプション価格設定の革新を推進しています。

アジア太平洋地域は2031年までに14.20%のCAGRで拡大が見込まれております。これはインド、インドネシア、ベトナムにおける政府主導のデジタルトランスフォーメーション政策が、自動化予算をBPMプラットフォームへ誘導していることを反映しております。IBMの調査によれば、アジア太平洋地域の企業の71%がデジタル投資の完全なリターン獲得に苦戦しており、BPMがエンドツーエンド最適化の構造的枠組みとして位置づけられております。通信、電子商取引、公共部門のデジタルIDスキームが早期導入の重点分野です。ローコードへのアクセスは、成長著しい中小企業における導入リスクをさらに低減します。

欧州では、GDPRやESG報告、新たなAI法規制の要求により、企業がデータ系譜や同意管理を調整されたプロセスに組み込む必要が生じ、着実な成長を維持しています。ラテンアメリカでは、ブラジルで1億3,000万人のユーザーにサービスを提供するリアルタイム決済システム「PIX」に代表されるフィンテックの急成長が、バックオフィス業務の調整やリスク分析モジュールに対する需要の連鎖を生み出しています。中東・アフリカ地域では、税務、税関、市民サービス機能のワークフロー近代化を国家デジタル政府憲章が資金面で支援するなど、選択的な加速が見られます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ローコード/ノーコードBPMスイートの採用加速

- クラウドネイティブプロセス自動化プラットフォームへの需要拡大

- RPAとAIを統合したハイパーオートメーション構想の拡大

- BFSI(銀行・金融・保険)および医療分野におけるコンプライアンス主導のデジタルトランスフォーメーション

- 最適化のためのプロセスマイニング駆動型デジタルツインの出現

- BPMソリューションに組み込まれたESG報告ワークフロー

- 市場抑制要因

- 異種IT環境における統合複雑性の高まり

- 企業全体での導入における初期費用の高さと不確実な投資利益率(ROI)

- 市民開発者によるBPMイニシアチブを統制するスキル不足

- 独自プロセスモデル標準によるベンダーロックインリスク

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因の影響

第5章 市場規模と成長予測

- 展開別

- クラウド

- オンプレミス

- ハイブリッド

- ソリューション別

- プロセス改善

- プロセスオートメーション

- コンテンツおよび文書管理

- ケース管理

- ビジネスルール管理

- 統合と最適化

- プロセスマイニングと分析

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- 銀行・金融サービス・保険(BFSI)

- 政府および公共部門

- ヘルスケアおよびライフサイエンス

- IT・通信

- 小売・消費財

- 製造業および産業

- その他の産業(エネルギー、教育など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- OpenText Corporation

- Oracle Corporation

- Software AG

- TIBCO Software Inc.

- Fujitsu Limited

- Ultimus Inc.

- BP Logix Inc.

- Pegasystems Inc.

- Appian Corporation

- SAP Signavio(SAP SE)

- ASG Technologies Group, LLC

- Kissflow Inc.

- Nintex Global Ltd

- Comindware(CMW Lab)

- Microsoft Corporation

- Celonis SE

- UiPath Inc.

- Camunda Services GmbH

- Bizagi Group Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日