スチレンエチレンブチレンスチレン(SEBS):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Styrene Ethylene Butylene Styrene (SEBS) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939140

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

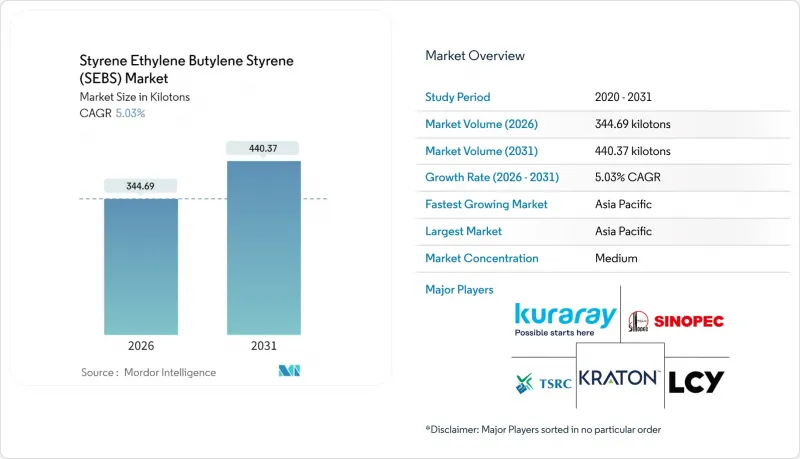

スチレンエチレンブチレンスチレン(SEBS)市場は、2025年に328.19キロトンと評価され、2026年の344.69キロトンから2031年までに440.37キロトンに達すると予測されており、予測期間(2026-2031年)におけるCAGRは5.03%と見込まれています。

ホットメルト接着剤、自動車用シーリングシステム、アスファルト改質剤における堅調な需要が、短期的な数量増加を牽引すると予想されます。アジア太平洋地域は、中国の急速な自動車生産台数の増加と包装用接着剤需要の急増に支えられ、決定的なコスト面および需要面の優位性を有しています。粉末状のSEBSは、高スループットミキサーでクリーンに計量できるため、アスファルトおよび接着剤コンパウンディング分野で主流となっています。一方、ペレットグレードは、品質が重要な射出成形のニッチ市場を守っています。規制面での促進要因、特に医療機器におけるフタル酸エステル類の禁止や建築用接着剤における低VOC規制が、代替需要の後押しを強化しています。競合の焦点は、生産能力の増強から、自動車メーカーのリサイクル性要件やブランド所有者のスコープ3排出量目標を満たす機能性グレードおよびバイオ由来グレードへと移行しています。

世界のスチレンエチレンブチレンスチレン(SEBS)市場の動向と洞察

ポリ塩化ビニルからフタル酸エステルフリーSEBSグレードへの急速な移行

カリフォルニア州のAB 2300法案により、2030年以降、ほとんどの医療機器におけるフタル酸ジ(2-エチルヘキシル)の使用が禁止されます。これにより、チューブやバッグのメーカーは、PVCの柔軟性を維持しつつ移行リスクのない可塑剤フリーSEBSへの移行を迫られています。欧州化学物質庁(ECHA)は段階的廃止時期を統一したため、世界の医療機器OEMメーカーにおける再配合プログラムが加速しています。ISO 10993および米国FDA 510(k)要件に基づく検証プロトコルでは複数年にわたる適格性確認サイクルが規定されていますが、医療グレード製品群を有するサプライヤーは既に初期段階での転換を確保しています。使い捨て製品ではPVCとの価格差が依然として存在しますが、2028年までに商業規模の生産量が拡大すれば総コストの均衡化が見込まれます。したがって、主要医療市場で規制期限が集中する中、この促進要因は中期的な成長に測定可能な押し上げ効果をもたらします。

アジア太平洋地域における低VOCホットメルト接着剤の需要急増

中国の接着剤生産量は増加が見込まれ、カートンシーリング、靴組立、プレハブ建築におけるSEBS消費を牽引します。長江デルタおよび珠江デルタにおける省レベルの空気質規制は揮発性有機化合物(VOC)排出を制限し、無溶剤SEBSブレンドの採用を促進しています。ブランドオーナーがバイオ由来成分を要求するようになったため、接着剤調合メーカーはSEBS骨格と効率的に組み合わせられるマスバランス認証済み液体ポリブタジエンを使用するようになっています。150℃を超える優れた耐熱性により、SEBSホットメルトは高速生産ラインにおいてポリオレフィン系競合製品を上回る性能を発揮します。これらの要因が短期需要に最も大きなプラス影響を与えます。

イソブチレンおよびスチレンモノマーの価格変動激化

原料価格変動による価格変動が生産者の利益率を圧迫しています。2024年にはアジア地域のクラッカー設備過剰が地域需要の減速と重なり、スチレン現物価格はトン当たり800~1,400米ドルの間で変動しました。主要SEBSサプライヤーは2022年から2025年にかけて、原料コスト上昇を相殺するためトン当たり合計300米ドル超の複数回の価格改定を発表しました。長期モノマー契約を持たない生産者は、四半期ごとに200~300ベーシスポイントの利益率低下を経験し、短期的な収益と計画サイクルに負担がかかりました。

セグメント分析

粉末グレードは、アスファルトおよび接着剤調合業者が正確な計量と混合時間短縮を実現する流動性の高い粒子を好むことから、2025年のスチレンエチレンブチレンスチレン(SEBS)市場需要の86.62%を占め、CAGR5.29%で拡大しました。ペレットグレードも、粉塵のない取り扱いと均質な溶融流動性を内装部品に提供することで、射出成形業者の付加価値を高めています。サプライヤーは分散性を向上させるため、D50が200µm未満の超微細粉末を開発しています。一方、ペレットは5~8%の価格プレミアムが設定されていますが、厳しい公差が要求される部品では買い手もこれを容認しています。その結果、粉末は大量生産・コスト重視のセグメントで引き続き主流であり、ペレットは品質が重要なニッチ市場で需要が高まっています。

ポリマー改質アスファルトにおける粉末需要は堅調です。SEBSを3%添加すると軟化点が65℃から85℃に上昇し、弾性回復率が50%以上向上するため、高温気候下での舗装寿命が延長されるからです。ペレット化特殊グレードは、粉塵汚染が許容されない自動車用シール、スマートフォンオーバーモールド、ソフトタッチ家電をターゲットとしています。主要加工メーカーの設備投資動向から、両形態とも戦略的意義を保持していることが示されていますが、2030年までスチレンエチレンブチレンスチレン市場の大部分は粉末形態が牽引する見込みです。

本「スチレンエチレンブチレンスチレン(SEBS)市場レポート」は、形態別(ペレットと粉末)、エンドユーザー産業別(履物、接着剤・シーラント、プラスチック、道路・鉄道、自動車、スポーツ・玩具、電気・電子機器、その他エンドユーザー産業)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は数量(トン)単位で提供されます。

地域別分析

アジア太平洋地域は、2025年のスチレンエチレンブチレンスチレン(SEBS)市場において56.61%のシェアを占め、5.93%のCAGRで成長すると予測されています。中国は、2023年に3,016万台の自動車を生産し、接着剤の生産量が2025年までに855万トンに達すると見込まれており、地域における主導的地位を確立しています。バリン石油化学における年間10万トンの新規ラインを含む国内SEBS生産能力の増強が供給を安定させる一方、インドの大規模インフラ計画と2024年の174万台の電気自動車販売が追加需要を促進します。東南アジアの貿易協定は域内流通をさらに効率化します。

北米は世界の生産量の約20%を占めます。成熟した最終市場にもかかわらず、リショアリング構想とマスバランス認証が緩やかな成長を支えています。トリンステオ社のスチレンモノマー統合事業からの撤退は、特殊コンパウンディングと再生原料への業界全体の転換を浮き彫りにしています。欧州は需要の約17%を占め、REACH規制への対応とDEHP使用期限延長により、医療・消費財分野でのSEBS代替が加速しています。ヴェルサリスによる汎用ポリエチレンからの転換を目的とした大規模投資計画は、高付加価値SEBSコンパウンド及び循環型経済ソリューションへの新たな取り組みを示しています。南米と中東・アフリカ地域は合わせて需要の9%を占めます。ブラジルとサウジアラビアのインフラプロジェクトではアスファルトや接着剤にSEBSが使用されていますが、通貨変動や輸入依存が成長を抑制しています。全体としてアジア太平洋地域が主要な成長エンジンであり続ける一方、北米と欧州における規制強化が地域間の多様な進展を促進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ポリ塩化ビニルからフタル酸フリーSEBSグレードへの急速な移行

- アジア太平洋地域における低VOCホットメルト接着剤の需要急増

- 電動モビリティ部品における軽量化の必要性

- 石油化学原料の統合後のスチームクラッカー複合施設への統合

- マスバランス方式によるバイオベースSEBSの商業化

- 市場抑制要因

- イソブチレンおよびスチレンモノマーの価格変動性の激化

- コスト競争力のある熱可塑性ポリウレタン(TPU)および熱可塑性加硫ゴム(TPV)ブレンドの靴市場における台頭

- EU/米国市場向けアジア産SEBSの炭素国境税リスク

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 形態別

- ペレット

- 粉末

- エンドユーザー業界別

- フットウェア

- 接着剤およびシーラント

- プラスチック

- 道路および鉄道

- 自動車

- スポーツ用品・玩具

- 電気・電子機器

- その他のエンドユーザー産業

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Asahi Kasei Corporation

- Celanese Corporation

- China Petrochemical Corporation

- Dynasol Group

- ENEOS Corporation

- Kraton Corporation

- KURARAY CO., LTD.

- LCY Group

- Ningbo Changhong Polymer Scientific and Technical Inc.

- Ravago

- RTP Company

- Sibur LLC

- Trinseo PLC

- TSRC

- Versalis SpA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日