欧州のガラスパッケージング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Glass Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 134 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939126

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

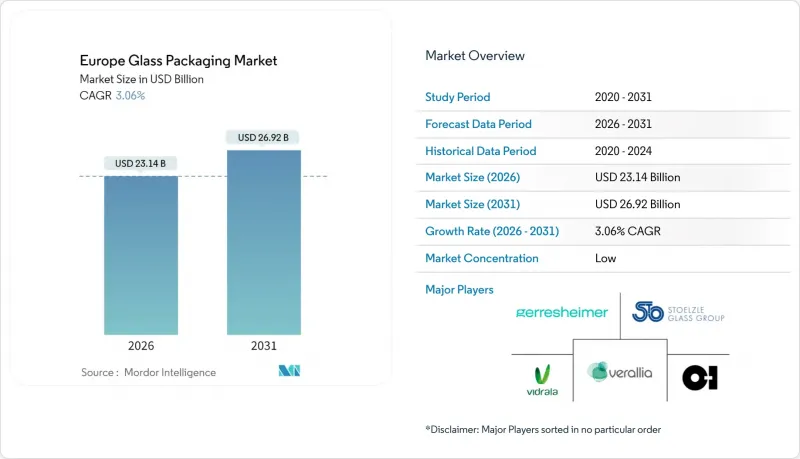

欧州のガラスパッケージング市場は、2025年に224億5,000万米ドルと評価され、2026年の231億4,000万米ドルから2031年までに269億2,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは3.06%と見込まれます。

市場の成熟化と並行して、EU包装・包装廃棄物規制(PPWR)をはじめとする変革的な規制圧力も存在します。同規制は2030年までに完全なリサイクル可能性を義務付けており、品質劣化なく無限にリサイクル可能なガラスを構造的に優遇しています。ハイブリッド炉や電気炉への技術投資により炭素排出強度は低下し、天然ガス価格の変動の影響を相殺しています。一方、飲料・化粧品・医薬品分野におけるプレミアムポジショニングは、物流コスト上昇という逆風にもかかわらず価格決定力を維持しています。競合戦略は、2024年以降圧迫されている利益率を守るため、生産能力の合理化、カレット品質の向上、医薬品向け専門製品の提供を中心に展開されています。

欧州のガラスパッケージング市場の動向と洞察

EU包装・包装廃棄物規制が無限にリサイクル可能なガラスの採用を加速

PPWR(包装及び包装廃棄物規制)では、2030年までにEU域内で販売される全ての包装形態がリサイクル可能とみなされることが規定されており、提案されている料金調整により複合構造は不利となる一方、ガラスなどの単一素材容器は優遇されます。ガラスは既に大半の加盟国で80%を超える回収率を達成しており、イタリアでは2023年に90%を超えました。また、ポリマー代替品とは異なり、繰り返しリサイクルされても品質が低下することはありません。食品接触面におけるPFAS規制は、プラスチックや多層ラミネート材にさらなる適合障壁をもたらし、低リスク代替材としてのガラスの地位を強化します。同規制が定める2030年までの飲料容器10%再利用目標も、特にデポジット返還制度を拡大する国々において、詰め替え用ガラスの成長を支える基盤となります。

飲料・化粧品分野におけるプレミアム化がデザイン重視の需要を促進

高級ブランドは、ガラス特有の美観と重厚な手触りを強調し、本物であることを示しつつ高価格帯を正当化しています。例えばビエナイムの160ユーロのオードパルファム「ムッシュ」は、ウォルタースパーガー社特注の瓶に詰められています。スピリッツのボトラー、クラフトブルワリー、ブティックワイナリーは、複雑なエンボス加工、独自の色合い、再生ガラスブレンドを採用し、プレミアムでありながら持続可能な体験を求める消費者の要望に応えています。SGDファーマなどの化粧品メーカーは現在、20%のポストコンシューマーカレットを含むフリントボトルを供給しており、高級ブランドは透明性を損なうことなく、スコープ3プロファイルの低減をアピールできます。プレミアム化は景気減速に耐える傾向があります。なぜなら、ターゲットとなる消費者は単価よりも、知覚される品質と持続可能性を優先するからです。

軽量アルミとPET、物流優位性でシェア拡大

アーダ・メタル・パッケージングの欧州部門は2024年、売上高が6%増の21億6,000万米ドルに達しました。これは軽量缶の需要拡大によるもので、優れた容積効率と重量効率により単位あたりの輸送コストを削減できるため、価格に敏感な飲料充填業者に支持されています。ワイン生産者の31%が、輸送時の排出量と運賃を削減するため、自社製品の一部をバッグインボックスまたはPET容器に移行したと報告しています。この動向は、小売拠点までの距離が長く燃料費の転嫁が限定的な東欧地域で顕著です。

セグメント分析

欧州のガラスパッケージング市場規模において、ボトル/容器関連は2025年に148億4,000万米ドル(総額の66.12%)を占めました。成熟した飲料・食品流通チャネルは基盤需要を維持していますが、軽量化オプションを求める顧客のニーズにより利益率は縮小傾向にあります。バイアル、アンプル、シリンジは小規模ながら、バイオ医薬品、GLP-1療法、豊富な注射薬パイプラインを背景にCAGR4.35%で拡大しています。ゲレスハイマー社とSGDファーマ社の生産能力増強が稼働し、厳格なISO 15378品質規格に支えられることで、欧州におけるバイアルのガラスパッケージング市場シェアは徐々に拡大する見込みです。

医薬品バイヤーは、寸法精度、剥離抵抗性、トレーサビリティに対して高い単価を受け入れており、これにより複数年にわたる供給契約が推進され、生産者の収益変動が軽減されます。SCHOTT社のVelocityバイアルのような革新製品(タイプIホウケイ酸チューブから製造)は、充填ラインの速度向上と外観欠陥の低減を実現し、専門サプライヤーの競争優位性を高めています。

2025年時点で、ソーダライムガラス(タイプIII)は欧州のガラスパッケージング市場シェアの57.75%を占めました。これは、そのコスト構造が大量生産される飲料や食品瓶に適しているためです。しかしながら、医薬品分野の厳格な純度基準を考慮すると、ホウケイ酸ガラス(タイプI)は4.58%のCAGRで拡大すると予測されています。欧州におけるタイプIホウケイ酸ガラスパッケージング市場の規模は、先進的生物学的製剤に関する規制の進展に後押しされ、2031年までに66億6,000万米ドルに達すると予測されています。

ホウケイ酸ガラス製造には、より厳密な炉内温度制御と高純度の原材料が求められます。メーカー各社は、より安定した熱曲線を確保しつつCO2排出量を削減するため、全電気式炉への投資を進めています。ISOに基づく監査証跡と薬局方適合要件は参入障壁となり、既存ベンダーを価格主導の競合から守っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EU包装・包装廃棄物規制(PPWR)が無限にリサイクル可能なガラスへの転換を加速

- 飲料・化粧品分野におけるプレミアム化がデザイン性豊かなガラス瓶の需要を促進

- 消費者の不活性でマイクロプラスチックを含まない容器への嗜好が、ブランドロイヤルティを強化

- 業界のハイブリッド/電気炉への移行がカーボンフットプリントを低減し、操業許可を保護

- AI搭載光学選別技術により、ガラス屑の品質と供給量が増加

- 持続可能性への取り組みとプラスチック禁止の動きがガラスパッケージングの採用を加速

- 市場抑制要因

- 軽量アルミニウムとPETが物流コスト優位性でシェア拡大

- 変動するエネルギー価格が溶解マージンを圧迫

- Z世代が箱入り・缶入りワインをガラス瓶より「環境に優しい」と認識

- プラスチックおよび金属包装の代替品が大量SKUにおけるガラスのシェアを侵食

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の激しさ

- 貿易シナリオ分析

第5章 市場規模と成長予測

- 製品別

- ボトル/容器

- バイアル

- アンプル

- シリンジ/カートリッジ

- ガラス種類別

- タイプI(ホウケイ酸ガラス)

- タイプII(処理ソーダライム)

- タイプIII(ソーダ石灰ガラス)

- 琥珀色

- エンドユーザー別

- 食品

- ソフトドリンク飲料

- アルコール飲料

- 化粧品・パーソナルケア

- 医薬品

- 容量範囲別

- 30ml未満

- 30~100 ml

- 100~500 ml

- 500~1,000 ml

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Verallia S.A

- BA Glass B.V.

- O-I Glass, Inc.

- Vidrala, S.A.

- Verescence SAS

- Gerresheimer AG

- Saverglass SAS

- ALGLASS S.A.

- Quadpack Industries S.A.

- Berlin Packaging L.L.C.

- Wiegand-Glas Holding GmbH

- Ardagh Group S.A.

- Heinz-Glas GmbH & Co. KGaA

- Zignago Vetro S.p.A.

- Beatson Clark Limited

- Stoelzle Oberglas GmbH

- Vetropack Austria GmbH

- CP Glass S.A.

第7章 市場機会と将来展望

- ホワイトスペースとアンメットニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 134 Pages

- 納期

- 2~3営業日