中国の水処理薬品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Water Treatment Chemicals - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939119

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

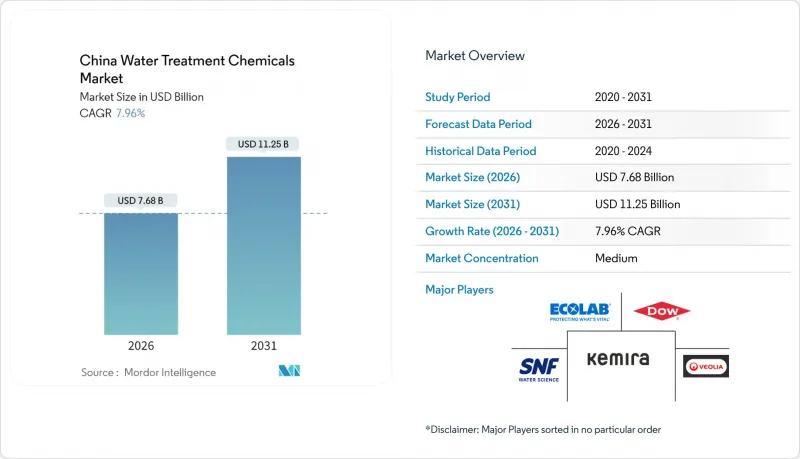

2026年の中国の水処理薬品市場規模は76億8,000万米ドルと推定され、2025年の71億1,000万米ドルから成長し、2031年には112億5,000万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は7.96%となる見込みです。

水インフラへの堅調な資金投入、厳格なGB 8978-2020排出基準、リチウム電池拠点におけるゼロ液体排出(ZLD)指令が、自治体および産業施設における凝集剤、凝集助剤、高度酸化剤の需要を後押ししております。ハイパースケールデータセンターの冷却システム改修や新規石炭・原子力発電所の閉ループ化により、腐食防止剤、スケール防止剤、殺菌剤の適用範囲が拡大しています。循環型経済の要請のもと資源回収を可能にするグリーン処理化学薬品はニッチから主流へ移行しつつあり、リアルタイム投与プラットフォームは化学薬品消費量を削減しながら付加価値サービス収益を拡大しています。競合の激しさは依然として中程度です。多国籍企業は配合ノウハウを活用する一方、地域専門企業はコスト優位性と現地市場への精通性を活かし、細分化されたエンドユーザーのニーズに対応しています。

中国の水処理薬品市場の動向と分析

石炭火力・原子力発電所における急速な設備増強

新規の火力・原子力発電ユニットはより高い水質基準を課しており、事業者には高度なボイラー水処理パッケージや排煙脱硫添加剤の導入が求められています。2024年、中国では47.4ギガワットの新規石炭火力発電設備が稼働を開始し、1ギガワットあたり年間3,000~5,000トンの処理薬品を消費しています。沿岸原子炉の超純水システムは、現在、混合床イオン交換樹脂と低スケール防止剤に依存し、ゼロエミッション目標を達成しています。閉鎖型冷却システムの改修により淡水取水量は抑制される一方、長寿命の腐食防止剤と微生物制御の必要性が高まっています。調達チームは、プラントの稼働期間を通じて性能を保証し価格変動を緩和する、化学薬品とサービスを組み合わせた契約をますます求めるようになっています。高TDS塩水結晶化技術と現地技術サポートの専門性を示すサプライヤーは、複数年にわたる枠組み契約の候補としてますます選ばれています。

より厳格な産業排水基準(GB 8978-2020)

GB 8978-2020により化学的酸素要求量(COD)の基準値が50mg/Lに引き下げられ、21種の重金属と60種の有機物質が追加されたため、工業団地では高度酸化処理、膜処理、および対象を絞った凝集剤処理の導入が求められています。排出水1トンあたりのコンプライアンスコストは21~29元で、化学薬品費が支出の3分の1を占めます。2027年までの段階的施行により需要は安定するもの、地域ごとの施行基準の不統一により製品仕様が分断されています。地域の排出許可に迅速に対応可能なモジュール式化学薬品ポートフォリオを提供するサプライヤーが競争優位性を獲得します。集中処理施設は大量調達による効率化を実現し、化学薬品メーカーと工業団地運営者間の戦略的提携を促進しています。

塩素系有機物(クラスV水質)の厳格な規制

クラスV水質規制では有機ハロゲン総量が0.5mg/Lに制限され、従来コストと効果で重視されてきた塩素系殺菌剤の使用が制約されています。脆弱な生態系に近接する施設では、残留殺菌効果は乏しいもの排出許可を満たすオゾン、UV、過酢酸処理への移行が進んでいます。この移行により運営コストが20~30%上昇し、現場の化学薬品在庫の保存期間が短縮されます。代替消毒剤とリアルタイム監視システムを統合できる技術プロバイダーは、データ駆動型制御により効果のギャップを補填しています。

セグメント分析

凝集剤および凝集助剤は、2025年時点で中国の水処理薬品市場シェアの23.15%を占めており、一次沈殿処理や栄養塩除去における不可欠な用途によりこの地位を確立しています。アルミニウム系製剤は低濁度の原水処理において自治体向け製品を支配している一方、鉄系製剤は産業排水中のリン捕捉に活用されています。凝集剤に起因する中国の水処理薬品市場規模は、排出基準の厳格化とマイクロプラスチック削減イニシアチブを追い風として、8.55%のCAGRで拡大が見込まれます。

高電荷PACグレードは汚泥量を削減し、下流処理コストを抑制するとともに、老朽化したプラントの更新を促進します。高塩分マトリックス向けにカスタマイズされたポリアクリルアミド共重合体は、石油・ガス水圧注入法や鉱業廃水処理において現在プレミアム価格を形成しています。実験室でのジャー試験と現場性能検証を組み合わせるサプライヤーは、切り替え障壁を高め、複数サイクルにわたる補充契約を確保しています。

中国の水処理薬品レポートは、製品タイプ別(凝集剤・フロック剤、泡制止剤・消泡剤、腐食・スケール抑制剤、殺菌剤・消毒剤など)、用途別(ボイラー水処理、冷却水処理、膜処理など)、エンドユーザー産業別(商業・公共施設、発電、化学製造、鉱業・鉱物処理など)に分類されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 石炭火力および原子力発電所の急速な設備増強

- より厳格な産業排水基準(GB 8978-2020)

- 第14次五カ年計画に基づく都市下水処理場の高度化

- リチウム電池製造拠点におけるゼロ排水(ZLD)義務化

- ハイパースケールデータセンターの冷却需要急増

- 市場抑制要因

- 塩素系有機化合物の厳しい制限(クラスV水質)

- 環境監査に伴う原材料価格の変動性

- 化学集約型プラントにおける炭素価格設定コスト

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 凝集剤およびフロック剤

- 泡制止剤および消泡剤

- 腐食・スケール防止剤

- 殺菌剤および消毒剤

- pH調整剤および軟化剤

- その他の製品タイプ

- 用途別

- ボイラー水処理

- 冷却水処理

- 膜処理

- グリーンウォーター処理

- 原水・飲料水処理

- 廃水処理

- エンドユーザー業界別

- 商業施設・公共施設

- 発電

- 化学製造

- 鉱業および鉱物加工

- 自治体

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Dow

- Ecolab

- Jiyuan Qingyuan Water Treatment Co., Ltd.

- Kemira

- Kemira

- Kurita Water Industries Ltd

- Shandong Taihe Technologies Co., Ltd.

- Shandong ThFine Chemical Co., Ltd.

- Shandong Xintai Water Treatment Technology Co., Ltd.

- SNF

- Veolia

- Yinhaijie Environmental Protection Technology(Beijing)Co. Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日