水処理薬品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Water Treatment Chemicals - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939153

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

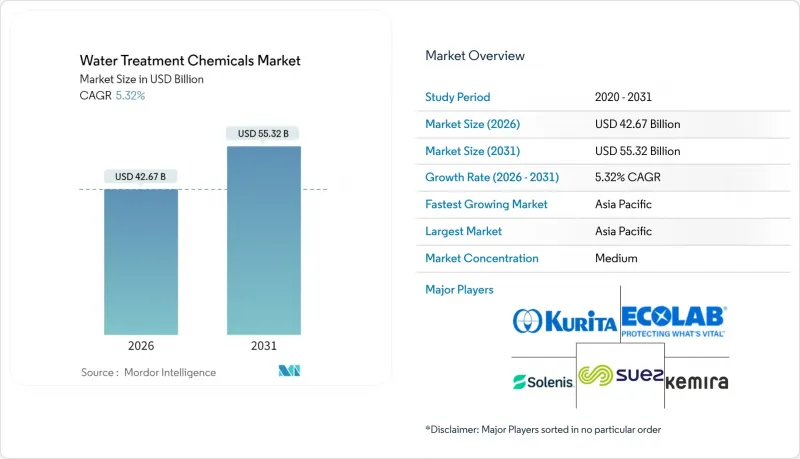

水処理薬品市場は、2025年に405億1,000万米ドルと評価され、2026年の426億7,000万米ドルから2031年までに553億2,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは5.32%と見込まれます。

成長の背景には、深刻化する水不足、排出規制の強化、重工業分野におけるゼロ液体排出要件の普及が挙げられます。AI駆動型投与プラットフォームは、化学薬品の無駄を削減しつつプラントのコンプライアンスを向上させることで、特にPFASなどの新興汚染物質に対する運用慣行を変革しています。アジア太平洋地域は、急速な工業化と処理インフラへの大規模な公共投資を背景に、規模と成長の両面で主導的な役割を果たしています。半導体や医薬品向けの高純度用途でも需要が加速しており、超厳格な品質目標が特殊化学品の使用を促進しています。主要サプライヤー間の統合により製品ポートフォリオが拡充される一方、バイオベース製剤やデジタルサービスモデルが、持続可能性への意識が高まる市場情勢において決定的な差別化要因として台頭しています。

世界の水処理薬品市場の動向と洞察

地表水・地下水源の汚染増加

マイクロプラスチックや医薬品残留物の負荷増加は、処理の複雑化と化学薬品需要の拡大を招いています。学術研究によれば、従来の処理法ではマイクロプラスチックの50~70%しか除去できず、これにより上水道事業者は高度凝集沈殿処理を導入せざるを得ず、化学薬品消費量を15~25%増加させています。急速な工業化がこの問題をさらに深刻化させています。新興経済国における産業排水の約80%は未処理のまま水系に流入しており、上水道事業者は多重バリア処理プロセスの採用を余儀なくされています。最適化されたポリマーブレンドと戦略的な水源混合を組み合わせることで、除去効率を高めつつコストを最大40%削減でき、革新的な配合の価値が浮き彫りとなります。この要因は、都市拡大と限られた既存インフラ、劣化した流域が交錯するアジア太平洋地域およびアフリカで最も強く作用します。中期的には、汚染の深刻化により凝集剤と吸着剤の使用量は増加傾向を維持し、水処理薬品市場の成長勢いをさらに強化する見込みです。

重金属・栄養塩類に対する排出基準の厳格化

厳格な規制変更が世界的に化学物質の仕様を再構築しています。米国は2024年、PFOAおよびPFOSに対し前例のない4pptの最大許容濃度(MCL)を設定し、約1億人の住民に影響を与え、公益事業者に特殊な吸着剤やイオン交換樹脂の採用を迫っています。欧州やアジアの一部地域でも、当局が重金属の制限値を引き下げ、栄養塩類の上限値を拡大する中で同様の圧力が高まっています。これに対し、サプライヤーはランセス社の「Lewatit MDS TP 108」など、従来品比で2倍の稼働寿命を実現する樹脂を提供しています。米国における規制対応期限は2031年まで延長されましたが、基準は依然として厳格であり、高性能化学薬品への持続的な需要が見込まれます。並行して、2024年の蒸気発電排水規制改正により、排煙脱硫廃水に対するゼロ排出義務が導入され、電力セクターにおける化学薬品要件が強化されました。成熟経済圏では短期的な影響が顕著ですが、多国籍企業が内部水質プロトコルを統一するにつれ、その波及効果は世界的に広がっています。

低所得地域における持続的な規制不遵守と脆弱な執行体制

複数の低所得経済圏における規制順守のギャップが、先進的な化学薬品の普及を阻んでいます。国連の報告によれば、世界の家庭排水の42%が未処理のままであり、産業排水の処理率はさらに低い水準です。監視予算の制約と執行体制の分断が、安価で低効能の化学薬品の使用を助長し、高品質製品への需要を縮小させています。この格差により、供給業者は手頃な価格と最低限の性能を両立させた段階的な製品提供を余儀なくされています。監督能力が向上するまでは、長期的な成長は抑制されます。特に、サハラ以南のアフリカや特定の南アジア流域では、順守が義務ではなく任意のままであるためです。しかしながら、これらの地域におけるドナー資金によるインフラプロジェクトや輸出主導型製造業は、執行への期待を徐々に高める可能性があります。

セグメント分析

凝集剤および凝集助剤は、2025年の水処理薬品市場において37.55%のシェアを占め、2031年までCAGR5.74%で拡大が見込まれています。このセグメントの規模は、自治体および産業用回路における濁度除去という基礎的機能に起因しています。PACなどのアルミニウム系凝集剤は90%を超える濁度低減を実現し、最適化された投与量によりスラッジ発生量を削減します。これは重要な運営コスト削減手段です。並行して、生分解性ポリマーを配合した鉄塩も同等の性能を示し、スラッジの有効活用と処分費用削減の道を開いています。

研究開発の焦点は、より厳格な汚泥毒性基準を満たす植物由来タンニン、デンプングラフト共重合体、菌類キトサンといったバイオ由来成分へと移行しています。スカンジナビアの複数の水道事業者は現在、樹皮由来の凝集剤を試験導入中です。これにより汚泥量を50%削減し、カーボンフットプリントも低減します。供給業者は工業規模への拡大を進めており、環境に配慮した凝集剤を低コスト代替品ではなくプレミアム代替品として位置付けています。これにより平均販売価格が上昇し、従来のアルミニウム塩が直面する原材料価格高騰を一部相殺。利益率を維持しつつ、規制が厳しい地域での採用拡大が見込まれます。

2025年時点で、水道事業者は水処理薬品市場の34.35%を占めており、老朽化する配水設備の中で公衆衛生を守る継続的な必要性を反映しています。人口増加と規制強化(特にPFAS規制)が安定した基盤需要を保証しています。病原体除去率を1ログ改善を目指す水道事業者は、広範な配管ネットワーク全体で残留レベルを維持するため、混合酸化剤と腐食防止剤に依存しています。

半導体セグメントは6.78%のCAGRで成長し、他の産業分野を上回る見込みです。先進ノードのファブでは1日あたり最大1,000万ガロンの超純水を消費するため、1兆分の1単位の純度目標を達成するイオン交換樹脂や精製薬品が必須です。台湾、韓国、米国における製造能力の拡大が、今後10年間にわたる堅調な化学薬品需要を支えます。その他の分野では、石炭火力発電所、石油・ガス精製所、多角化製造業が依然として大量の消費を維持していますが、エネルギー転換政策の不確実性や、単位当たりの水使用量削減を目指すプロセス集約化戦略により、成長は抑制されています。

水処理薬品市場は、製品タイプ(凝集剤・凝集助剤、消泡剤、酸素除去剤など)、エンドユーザー産業(発電、石油・ガスなど)、用途別(ボイラー水処理、冷却水処理など)、処理段階別(一次処理、二次処理など)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されます。

地域別分析

アジア太平洋地域は2025年に世界収益の46.60%を占め、2031年までCAGR6.88%で拡大が見込まれており、最大かつ最も成長の速い水処理薬品市場という二重の地位を確固たるものにしております。中国は依然として極めて重要な市場であり、2024年には監視対象の表流水の90.4%が水質クラスIII以上を達成しましたが、産業排水の増加により化学薬品需要は高水準を維持しています。膜バイオリアクター(MBR)を装備した地下廃水処理プラントの導入が化学薬品使用量を増加させる一方、インドの生産連動型インセンティブ(PLI)制度は主要製品の現地サプライチェーンを加速させています。日本や韓国などの先進国では、電子機器や製薬産業クラスターを背景に、一人当たり消費量の高水準が持続しています。

北米は成熟しつつも活気ある地域として続きます。米国環境保護庁(EPA)の2024年PFAS規制により、約1万の水道事業者が粒状活性炭(GAC)およびイオン交換処理の導入を義務付けられ、特殊化学品の需要を押し上げています。カルゴン・カーボン社がアメリカン・ウォーター社と10州で締結した契約に代表される大型案件が、市場の反応を示しています。米国南西部とメキシコにおける海水淡水化事業、ならびに油田操業における産業用ゼロ液排出(ZLD)技術の導入が、さらなる成長を促進しています。欧州では循環型経済指令を基盤とした着実な拡大が見られます。2024年の欧州標準化委員会(CEN)ワークショップにおける濃縮液の有効利用に関する合意は、淡水化濃縮液からの化学物質回収を促進し、選択的沈殿剤や吸着剤の需要を喚起しています。バルト海および北海における厳格な栄養塩規制は、低リン酸塩系腐食防止剤および硝酸塩除去樹脂の販売を後押ししています。一方、中東とアフリカでは相反する動向が見られます:GCC諸国では「ビジョン2030」枠組みのもとプロジェクトが加速する一方、サハラ以南アフリカの一部地域では規制執行の遅れがプレミアム製品の普及を制限しています。ラテンアメリカは中間の位置にあり、ブラジルの衛生法改正により自治体支出が徐々に解放されつつありますが、通貨変動が短期的な調達を抑制しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 地表水および地下水源の汚染増加

- 重金属および栄養塩類に関する排出基準の強化

- 電力・鉱業分野における産業用ゼロ液体排出(ZLD)義務化

- アジア太平洋地域およびGCC諸国における都市インフラ刺激策

- AIを活用したリアルタイム投与と遠隔資産最適化が化学薬品使用効率を向上

- 市場抑制要因

- 低所得地域における持続的な法令順守の欠如と執行力の弱さ

- 特殊ポリマーおよび殺菌剤の原料価格の変動性

- 膜処理および電気酸化ソリューションによる化学薬品需要の削減

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 凝集剤および凝集助剤

- 消泡剤および消泡剤(アンチフォーム)

- 酸素除去剤

- 腐食防止剤

- 殺菌剤および消毒剤

- 酸化剤

- PH調整剤/調整装置

- スラッジ調整剤

- スケール抑制剤

- 有機化学品/脱臭(活性炭)

- その他の製品タイプ

- エンドユーザー業界別

- 発電

- 石油・ガス

- 化学製造

- 鉱業および鉱物処理

- 自治体上下水道事業体

- 食品・飲料

- パルプ・紙産業

- 金属・鉄鋼

- 半導体および電子機器

- その他(医薬品・ライフサイエンス)

- 用途別

- ボイラー水処理

- 冷却水処理

- 原水/取水処理

- 廃水/排水処理

- 海水淡水化および逆浸透(RO)前処理

- 超高純度/高純度水

- 処理段階別

- 一次処理(凝集・フロック化)

- 二次処理(生物学的補助化学薬品)

- 三次処理および高度処理(AOPs、消毒)

- 汚泥処理と調整

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- スカンジナビア諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- ナイジェリア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Aditya Birla

- AECI Water

- Albemarle

- Baker Hughes

- BASF SE

- Buckman

- Chemtrade Logistics

- ChemTreat

- Dow

- DuPont

- Ecolab

- Genesys

- Ion Exchange(India)

- Kemira

- Kurita Water Industries

- Lanxess

- Nouryon

- SNF

- Solenis

- Solvay

- Sudoc

- SUEZ

- Thermax

- USALCO

- Veolia

- Watch Water

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日