淡水化システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Desalination System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939114

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

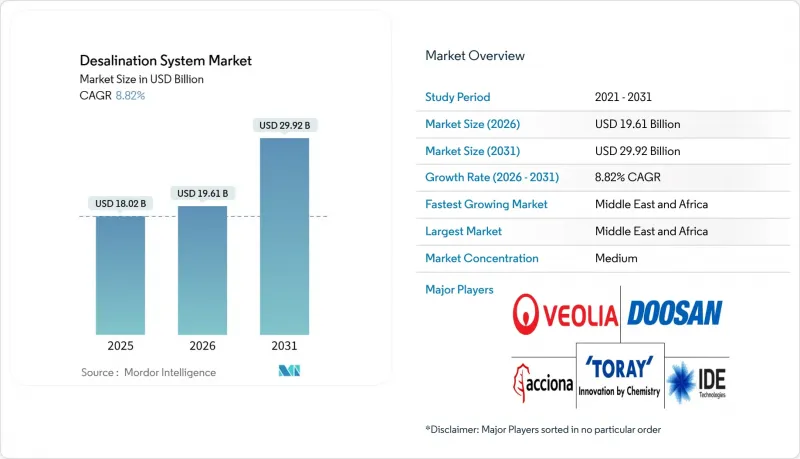

海水淡水化システム市場は、2025年に165億4,000万米ドルと評価され、2026年の179億9,000万米ドルから2031年までに274億1,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは8.78%と見込まれます。

持続的な水不足、沿岸部の急速な都市化、および政府主導の官民連携(PPP)が需要を支えております。一方、逆浸透(RO)のエネルギー消費量は3kWh/m3を下回り、対応可能な機会範囲が拡大しております。統合型エネルギー回収装置により、現在では塩水流圧力の最大60%を回収可能となり、海水淡水化システム市場は1立方メートルあたり0.50米ドル未満の生産コスト目標に向けて進展しています。中東・北アフリカ(MENA)地域のプロジェクトスポンサーは、数十億米ドル規模のプラントのリスクを軽減する長期オフテイク契約を導入しており、アジア太平洋地域の半導体メーカーは産業用再利用の義務化を加速させています。

世界の海水淡水化システム市場の動向と洞察

MENA地域における急速な都市用水需要

都市部の水不足により、MENA地域全体で海水淡水化は補助的インフラから基幹的供給源へと位置付けが変化しました。モロッコは国家水計画のもと2030年までに年間14億m3の生産を目標とし、アルジェリアは新規設備に30億米ドルを予算化、エジプトは世界最大規模の逆浸透(RO)プラントを稼働させました。保証された自治体向け販売契約によりキャッシュフローが安定化しているため、事業者は大規模な処理ラインを導入でき、単位コストを0.50米ドル/m3未満に抑えることが可能となっています。湾岸地域の巨大都市周辺での都市化が継続的な需要を支え、規模の拡大が海水淡水化システム市場をさらに牽引しています。

産業用再利用義務(半導体、製薬)

半導体製造は現在、水ストレスの高いアジア太平洋地域の拠点へ移行しており、閉ループ再利用により淡水取水量を95%削減できます。半導体・製薬クラスターにおけるゼロ液体排出(ZLD)指令は、超高回収率膜に対する価格弾力性の低い需要を生み出しています。施設では、0.1µS cm-1の導電率目標を達成するため、第二段階ROと逆電気透析による精製を統合し、海水淡水化システム市場の産業収益構成を向上させています。規制の確実性はプレミアム価格設定を可能にし、供給業者を景気循環的な低迷から守ります。

RO膜のファウリングとスケール

生物学的・有機的ファウリングは数ヶ月で透過流量を30%低下させ、化学洗浄頻度を増加させます。これにより運用コストが1立方メートルあたり0.10~0.15米ドル増加します。炭酸カルシウム(CaCO3)や硫酸カルシウム(CaSO4)によるスケール形成は給水圧力を上昇させ、エネルギー消費を急増させます。酸化グラフェン層は親水性を向上させますが、コストプレミアムと耐久性の不確実性から商業展開は未だ初期段階です。現在、オペレーターは膜寿命を延長するためAI駆動の前処理制御を導入していますが、過酷な塩分環境地域では、ファウリングが依然として海水淡水化システム市場の成長を抑制しています。

セグメント分析

2025年時点で膜プロセスは海水淡水化システム市場の78.45%を占め、ROのエネルギー消費量が3kWh/m3を下回るにつれ、このシェアはCAGR10.55%で拡大中です。ROは主力技術であり続けますが、電気逆透析は塩分濃度3g/L未満の汽水処理分野でニッチを開拓しており、1.5kWh/m3という優れたエネルギー効率を発揮します。

ナノろ過技術は極超負電荷密度により進歩し、医薬品ゼロ液排出ラインにおける内分泌かく乱物質の捕捉を実現しています。熱法は湾岸地域のコージェネレーション施設で継続的に採用されていますが、太陽光発電とエネルギー回収技術の統合により均等化コスト差が縮小するにつれ、そのシェアは後退し、海水淡水化システム市場における膜技術の優位性がさらに強まっています。

本「海水淡水化システム報告書」は、分離技術(熱技術と膜技術)、用途(自治体向けと産業向け)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分析されています。市場予測は金額ベース(米ドル)で提示されています。

地域別分析

中東・アフリカ地域は2025年に海水淡水化システム市場シェアの52.70%を占め、2031年までCAGR10.46%で拡大を続けております。これは政府資金による大規模プロジェクトと豊富な太陽光資源に支えられております。サウジアラビアとアラブ首長国連邦(UAE)のギガワット級太陽光発電と逆浸透(RO)のハイブリッドシステムは、再生可能エネルギーの統合が運用コストと炭素排出量を削減する好例です。

北米は転換期を迎えています。テキサス州では米国最大級の海水逆浸透(RO)施設となるコーパスクリスティ工場(7億5,700万米ドル)が承認され、カリフォルニア州では沿岸RO施設と直接飲用再利用の許可手続きが簡素化されました。エナジーリカバリーやデュポンなどのベンダーは、現地の参考プロジェクトを活用し、AI駆動型予知保全によるダウンタイム15%削減を実証。これにより海水淡水化システム市場はさらに拡大しています。

アジア太平洋地域と欧州は地位を固めつつあります。シンガポールのケッペル・マリーナ・イーストは公共レクリエーション施設と地下ROパイプを融合させ、景観との調和を実現。干ばつ対策として海水淡水化に依存するスペインでは、従来型の多段フラッシュ装置を高圧ROに更新し、40%の省エネルギーを達成しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中東・北アフリカ地域における急速な都市用水需要

- 産業廃棄物再利用義務(半導体、製薬)

- RO設備投資額およびエネルギー回収コストの低下

- グリーン水素クラスター需要(沿岸砂漠地域)

- 水安全保障基金による官民連携事業の引受

- 市場抑制要因

- 逆浸透膜の汚損とスケール化

- 塩水排出の環境影響

- エネルギー価格に対するプロジェクト資本支出(CAPEX)の高い感応度

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 分離技術別

- サーマルテクノロジー

- 多段フラッシュ蒸留(MSF)

- 多段蒸留(MED)

- 蒸気圧縮蒸留

- 膜技術

- 電気透析(ED)

- 電気透析逆転(EDR)

- 逆浸透(RO)

- その他の膜技術(ナノろ過、限外ろ過、精密ろ過)

- サーマルテクノロジー

- 用途別

- 自治体向け

- 産業用

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- その他アジア太平洋地域

- 北米

- 米国

- メキシコ

- 南米

- ブラジル

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- スペイン

- その他欧州地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- アルジェリア

- エジプト

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)**/順位分析

- 企業プロファイル

- Acciona

- Aquatech

- Biwater Holdings Limited

- Doosan Enerbility

- DuPont

- Energy Recovery Inc.

- Fisia Italimpianti

- Fluence Corporation Limited

- IDE

- Kanadevia Corporation

- Metito Utilities

- Ocean Oasis

- Toray Industries Inc

- Veolia

- Wabag

- Xylem

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日