|

市場調査レポート

商品コード

1939093

音響センサー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Acoustic Sensors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 音響センサー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 161 Pages

納期: 2~3営業日

|

概要

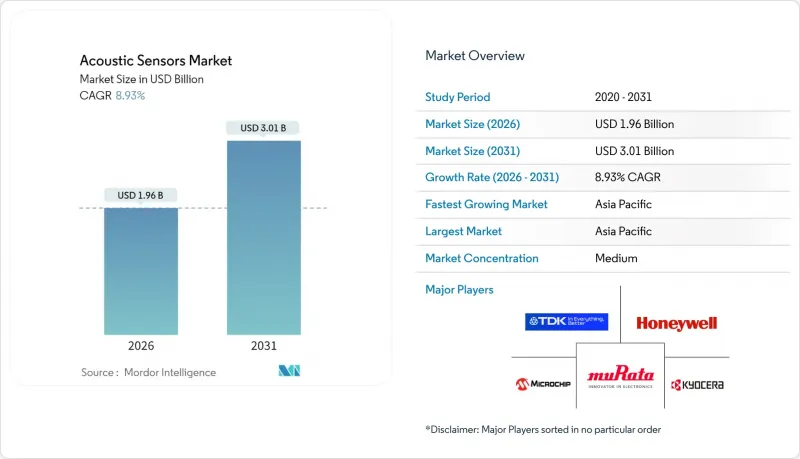

音響センサー市場の規模は、2026年には19億6,000万米ドルと推定されており、2025年の18億米ドルから成長が見込まれます。

2031年までの予測では30億1,000万米ドルに達し、2026年から2031年にかけてCAGR8.93%で拡大すると見込まれています。

この拡大は、5GおよびWi-Fi 7向けの高周波フィルタ需要の急増、輸送分野の電動化、産業用モノのインターネット(IIoT)の急速な普及、継続的な小型化への取り組みによって推進されています。通信インフラのアップグレードがバルク音響波(BAW)フィルタの販売を牽引する一方、表面弾性波(SAW)デバイスは3GHz未満のアプリケーション分野で成長を維持しています。電気自動車(EV)および先進運転支援システム(ADAS)では、ハーネスの重量削減と強力な電磁干渉への耐性を実現するため、電池不要のワイヤレスセンシングが求められています。IIoTユーザーは現在、予知保全向けにエッジ対応の音響センサーを好んで採用しており、印刷可能な圧電フィルムは構造健全性監視や医療用ディスポーザブル製品において超低コスト展開を可能にします。競合環境においては、半導体大手企業の参入によりイノベーションサイクルが加速する一方、圧電基板の供給不足や地政学的リスクがサプライチェーンに顕在化しています。

世界の音響センサー市場の動向と洞察

5GおよびWi-Fi 7インフラの急速な普及が高周波フィルタ需要を牽引

5GおよびWi-Fi 7へのアップグレードを進める通信事業者は、3GHzを超える周波数帯域で動作するフィルタを必要としております。この帯域では電子式代替品が限界に達しますが、SAW(表面弾性波)デバイス、特にBAW(体積弾性波)デバイスは要求される急峻なロールオフ特性と低挿入損失を実現します。村田製作所の2024年における生産能力拡張は、6GHz帯のWi-Fi 7に対応するスマートフォン向け受注に直接連動するものです。

自動車の電動化がワイヤレスセンシングの採用を加速

EVプラットフォームでは、振動やRFエネルギーを回収する軽量でバッテリー不要のセンサーが好まれます。コンチネンタル社が2024年に発売したワイヤレス音響式タイヤ空気圧ユニットは、高い電磁妨害下での信頼性を示しつつ、ISO 26262の機能安全要件を満たしています。

温度ドリフトと過酷環境向けパッケージングの制約

水晶ベースのデバイスは20~50 ppm/℃の温度ドリフトが生じ、高コストな補償回路またはハーメチックシールが必須となります。-55℃~+125℃の航空宇宙設計では、商用ユニットより300~500%高コストとなる可能性があり、振動ストレスにより再校正の必要性が高まります。

セグメント分析

有線デバイスに起因する音響センサー市場規模は、2025年に11億9,000万米ドルに達しました。プロセス産業では、信頼性の高い電力供給とデータ伝送のため、有線形式が依然として好まれています。しかし、6億1,000万米ドルと評価される無線ソリューションは、改修経済性とEV需要により、より速い成長を見せています。無線ソリューションの10.74%というCAGRは、メンテナンス間隔を延長するエネルギーハーベスティング技術の進展を反映しています。IEC 61508に基づく標準化と冗長化されたRFプロトコルにより、ミッションクリティカルシステムでの採用が進んでいます。

風力発電分野の設置業者からは、センサタ社のバッテリー不要ノードにより10年を超える寿命延長が報告されています。配線コストの削減と導入期間の短縮が初期デバイスの高価格を相殺し、無線導入は音響センサー市場の主要な成長軸として位置づけられています。

SAWデバイスは2025年に12億4,000万米ドル(音響センサー市場シェア69.10%)を占め、3GHz未満のアプリケーションと成熟した経済的な水晶加工技術で優位性を発揮しています。しかしながら、通信分野における周波数の上昇に伴い、3GHz以上で性能上の優位性を発揮するBAWに5億6,000万米ドルの市場機会が開かれております。TDKの1億米ドル規模の日本国内ラインはWi-Fi 7および5G端末をターゲットとしており、BAWの二桁成長を裏付けるものでございます。

SAWは産業用および民生用セグメントで幅広い採用を維持していますが、物理学に基づく周波数上限により、高帯域要件が支配的な分野ではBAWの持続的な優位性が保証されます。

地域別分析

アジア太平洋地域は6億7,000万米ドル(2025年売上高の37.20%を占め、CAGR9.81%)を創出。中国の製造拠点拡張と日本の材料技術優位性が地域優位性を支えています。韓国の急速な5G展開とEV輸出が、同地域の音響センサー市場規模をさらに拡大。

北米は5億1,000万米ドルで続き、IIoT(産業用IoT)のレトロフィットと航空宇宙分野の厳格な信頼性要件に支えられています。極超音速機監視を資金援助する連邦プログラムが防衛分野での導入を加速させています。欧州は4億3,000万米ドルで、持続可能性と労働者の安全性を重視するEV義務化規制やインフラ監視規制の恩恵を受けています。

中東・アフリカおよび南米は依然として発展途上ながら、無線・バッテリー不要ノードが遠隔地や危険地域に適した石油・ガス、鉱業、スマートシティプロジェクトにおけるパイロット導入が進んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5GおよびWi-Fi 7の急速な展開により、高周波SAW/BAWフィルターの需要が高まっています

- 自動車業界におけるEVおよびADASへの移行が、ワイヤレス・バッテリーフリーセンサーの採用を加速させております

- 産業用IoTおよび予知保全プログラムの成長

- 印刷およびフレキシブル圧電フィルムによる超低コストセンシング表面の実現

- ウェアラブル機器やヒアラブル機器における音声UI普及を推進する小型化MEMSマイク

- リアルタイム環境・インフラ監視を義務付ける政府規制

- 市場抑制要因

- 過酷な環境下における温度ドリフトとパッケージングの課題

- 高精度ニッチ市場における光学式・静電容量式代替技術との競合

- 半導体サプライチェーンの変動性により、リードタイムと投入コストが上昇しています

- 断片化された材料規格がクロスプラットフォーム相互運用性を阻害している

- 業界価値/バリューチェーン分析

- 規制状況と規格

- 技術展望(エッジおよびAI分析)

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係

- 代替品の脅威

第5章 市場規模と成長予測

- タイプ別

- 有線

- ワイヤレス

- 波動タイプ別

- 表面弾性波(SAW)

- レイリー表面波

- バルク音響波(BAW)

- 表面弾性波(SAW)

- 検知パラメータ別

- 温度

- 圧力

- トルク

- 湿度

- 質量

- 粘度

- 用途別

- 自動車

- 航空宇宙・防衛

- 民生用電子機器

- ヘルスケア

- 産業

- 環境モニタリング

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Murata Manufacturing Co., Ltd.

- TDK Corporation

- KYOCERA Corporation

- Honeywell International Inc.

- Microchip Technology Inc.(Vectron International)

- Transense Technologies plc

- Pro-micron GmbH & Co. KG

- CTS Corporation

- IFM Electronic GmbH

- Dytran Instruments, Inc.

- Campbell Scientific, Inc.

- API Technologies Corp.

- SENSeOR SAS

- CeramTec GmbH

- Boston Piezo-Optics Inc.

- Teledyne Microwave Solutions

- Raltron Electronics Corporation

- Taiyo Yuden Co., Ltd.

- AVX Corporation

- Althen GmbH Mess-und Sensortechnik

- Sensor Technology Ltd.