自動車照明:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Lighting - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939087

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

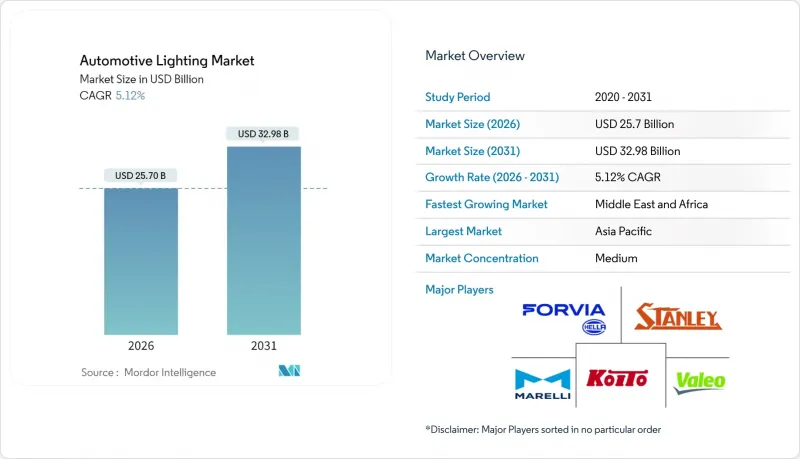

2026年の自動車照明市場規模は257億米ドルと推定され、2025年の244億5,000万米ドルから成長し、2031年には329億8,000万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は5.12%となる見込みです。

市場の成長は主に、世界の省エネルギー政策の強化、LEDの急速な普及、そしてよりスマートでパーソナライゼーション対応の照明モジュールへの需要増加と関連しています。自動車メーカーは、電力消費量の大きいハロゲンソリューションから、低電力負荷と豊富な機能性を実現する高度に統合されたLED、OLED、レーザープラットフォームへと移行を続けています。電気自動車の生産拡大は、節約されるワット単位の重要性を増大させており、主要地域におけるアダプティブドライビングビームの承認は、プレミアム機能の採用を加速させています。供給面では、照明専門企業と半導体サプライヤーの戦略的提携により開発サイクルが短縮され、ADAS(先進運転支援システム)通信を支えるデジタル光投影技術の機会が拡大しています。アジア太平洋地域は製造拠点としての地位を維持していますが、政策立案者による安全基準の調和と充電インフラ整備が進む中東・アフリカ地域では、最も急速な販売数量の伸びが見込まれます。

世界の自動車照明市場の動向と洞察

LED普及義務化

政策立案者はCO2削減目標達成のため、エネルギー消費量の多いランプを段階的に廃止し、LEDを全車両セグメントに普及させています。欧州の車両計算によれば、LEDの完全導入により年間1.48テラワット時の節約効果が期待されます。米国は2024年にFMVSS 108を改正し、アダプティブドライビングビームを合法化するとともに、LEDヘッドランプの採用をさらに促進しています。国連規則148は承認コードを統一し、次世代デバイスにおける世界の型式認証を容易にしております。

スマートコックピットとアンビエント体験への需要

インテリアモジュールでは現在、数千個のRGB LEDを組み合わせて、インフォテインメントの合図と連動するウェルネス中心のキャビンを創出しています。メルセデス・ベンツのDIGITAL LIGHTは200万ピクセル以上を搭載し、道路標識を投影することでドライバーの認知度を高めます。実験室での研究により、高度なキャリブレーションが直接照明ガイドの色精度と均一性を向上させ、高級ダッシュボードにおけるホットスポットのアーティファクトを除去することが確認されています。

先進モジュールの初期コスト高

アウディQ5などの高級モデルに採用されるデジタルOLEDテールランプは、18個の個別制御可能なセグメントを使用しており、部品原価(BOM)と金型コストを押し上げています。タンデム積層型OLEDプロトタイプは46,000時間の寿命で77%の外部量子効率を達成していますが、製造の複雑さが量産化への移行を制限しています。マイクロLEDへの代替はヘッドランプアセンブリから30Wと1kgの軽量化を実現できますが、設備投資コストは依然として高額です。

セグメント分析

乗用車セグメントは2025年の売上高で68.92%のシェアを占め、自動車照明市場を牽引しました。一方、二輪車セグメントは7.15%という最速のCAGRで推移すると予測されています。電動スクーターがバッテリー持続時間を確保するため低消費電力LEDを優先する傾向から、二輪車向け自動車照明市場規模は拡大が見込まれます。Fiem Industries社は、3年以内に生産ライン導入予定のバイク向けLEDプロジェクトを80件以上公開しております。小型商用車フリートは、密集した都市部でのラストマイル安全性を高めるため、アダプティブヘッドランプに依存しております。中型・大型トラックのアップグレードは緩やかですが、視認性テープや走行灯の義務化により、継続的な改造需要が維持されております。

マルチセンサー融合技術を採用した適応型LEDヘッドランプは、2025年発売の中国国産セダン数車種で初採用され、カーブ照明の死角解消を目的に二輪車モデルへも展開されました。乗用車の上級グレードでは既に、デジタル光投影技術や特徴的なDRLパターンがブランドアイデンティティ強化に組み込まれていますが、フリート事業者では耐久性とルーメン当たりのコストが重視されています。予測期間内において、小型LEDとヒートシンク不要の光学系により、従来は高級車に限定されていたADB機能を低コストスクーターにも導入可能となります。

2025年時点で外装モジュール分野が自動車照明市場の78.02%を占めましたが、内装ソリューションはCAGR7.88%で追い上げつつあります。ルーフやフットウェル領域には、空調制御やインフォテインメント機能と連携するアドレス可能なRGBアレイが配置され、研究により夜間運転時のドライバー疲労軽減に調和した色温度が有効であることが確認されています。

ヘッドランプは技術試験場としての役割を維持しています:FMVSS(米国連邦自動車安全基準)の更新により、適応型ドライビングビームが許可され、LEDが対向車への眩しさを動的に遮断できるようになりました。高級SUVに搭載されるOLEDテールランプは、複雑な形状全体で均一な輝度を実現しており、これは個別のLEDでは不可能です。ADAS警告を反映する室内用ライトバーは、現在レベル3自動運転パッケージに組み込まれており、車内の雰囲気と外部ランプの動作を連動させています。

地域別分析

アジア太平洋地域は自動車照明市場を牽引し、2025年の収益の32.22%を占めており、世界の自動車メーカーの生産拠点としての地位を確固たるものにしております。中国のティア1サプライヤーは現在、国連規則148に準拠した適応型LEDモジュールを輸出しており、従来の日本・欧州メーカー以外の選択肢を拡大しています。広東省の地元有力企業によれば、スマート照明関連の契約が2024年収益の41.5%を占めました。アパンはマルチセンサーヘッドランプの融合技術を洗練させており、インドの二輪車ブームは通勤用バイク全体でLED需要を加速させています。

中東・アフリカ地域は6.88%という最速のCAGRが見込まれております。湾岸諸国がEV充電回廊を整備し、EUの眩光基準に準拠した国家安全規格を導入しているためです。サウジアラビアは2025年までに軽自動車販売500万台超を目標とし、UAEは2050年までにEV普及率50%を目指します。両政策が省エネランプの需要を後押ししています。各国政府は光生物学的安全性の監査も推進しており、OEMメーカーは市場参入前に青色光比率の検証を求められています。

欧州と北米は、省エネ指令と高級車普及率に支えられ、それぞれ4.65%、5.35%の成長が見込まれます。EUのCO2基準は電気負荷削減に成功した自動車メーカーを優遇するため、LEDは容易に導入可能な選択肢として位置付けられています。米国ではFMVSS適応型ビーム承認後、活動が活発化しており、国内トラックプラットフォームでは2026年生産サイクルでのデジタルライト更新が計画されています。南米は地域組立メーカーが世界の仕様の照明モジュールを統合した共通プラットフォームアーキテクチャを採用し、単価削減とアフターマーケット認証の簡素化が進むことで、6.55%のCAGRで成長します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- LED導入義務化

- スマートコックピットおよびアンビエント体験への需要

- EVのエネルギー効率要件

- ADAS/V2X向けデジタル光投影技術

- OTA対応による照明のパーソナライゼーション

- 安全性・視認性に関する規制

- 市場抑制要因

- 先進モジュールの初期費用の高さ

- 半導体及び原材料価格の変動性

- より厳格なグレア/光生物学的安全性の上限規制

- 使用済み製品のリサイクルに関する法的責任

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- 二輪車

- 用途別

- 外装

- ヘッドランプ

- テールランプ

- デイタイムランニングライト(DRL)

- フォグランプ

- 内装

- 室内照明/ 足元照明

- ルーフ/ ドーム

- 外装

- 技術別

- ハロゲン

- キセノン/HID

- LED

- レーザー

- 有機EL

- 販売チャネル別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Koito Manufacturing Co. Ltd

- Stanley Electric Co. Ltd

- Valeo SE

- Forvia-HELLA GmbH & Co. KGaA

- Marelli Holdings Co. Ltd

- Tungsram Group

- Hyundai Mobis Co.

- Lumax Industries Ltd

- ams-OSRAM AG

- ZKW Group GmbH

- SL Corporation

- Nichia Corporation

- Continental AG

- DENSO Corporation

- Lear Corporation

- Bosch Mobility Lighting Modules

- LG Innotek Co.

- Panasonic Automotive Lighting

- Seoul Semiconductor Co.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日