|

市場調査レポート

商品コード

1939081

自動車用HVAC:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Automotive HVAC - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自動車用HVAC:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

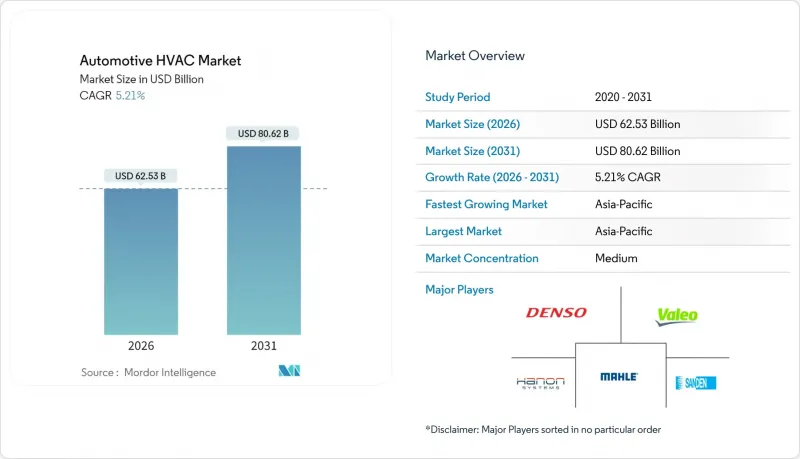

自動車用HVAC市場は、2025年に594億4,000万米ドルと評価され、2026年の625億3,000万米ドルから2031年までに806億2,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは5.21%と見込まれています。

この着実な拡大は、電動パワートレインへの移行、快適性に関する規制の強化、そして高まる消費者期待を反映しています。アジア太平洋地域は主要な製造拠点であり続け、排出ガス規制の強化が熱管理技術の継続的な向上を促しています。一方、自動空調制御システムが量産車種に導入されることで、かつて高級車モデルに限定されていた価格プレミアムが縮小しています。部品サプライヤーは、電子制御、高度なフィルター技術、低GWP冷媒対応性によって差別化を図り、HVACを補助的な快適性モジュールから、車両電動化の重要な推進要素へと再位置づけています。

世界の自動車用HVAC市場の動向と洞察

EVヒートポンプシステムにおけるHVAC効率要件

BEVの普及により、HVACは航続距離に直結する重要サブシステムへと変貌を遂げました。-10℃環境下で性能係数3.0以上を達成するヒートポンプは、冬季300km走行時に最大11kWhの電力節約を実現し、抵抗ヒーター使用時に生じる40%の航続距離低下を大幅に軽減します。自動車メーカーは、バッテリー、パワーエレクトロニクス、キャビン間に冷却ループを統合し、廃熱を回収しています。これにより、サプライヤーは、低温蒸気噴射用に調整されたマルチポートバルブやインバーター駆動コンプレッサーを提供することが求められています。中国の工業情報化省(MIIT)クレジットなど、車両効率を評価する規制上のインセンティブにより、OEMはエントリーセグメントのEVにおいても、プレミアムなHVACを指定するよう促されています。

自動空調制御の快適性に対する需要

車両が遠隔事前空調設定、音声コマンド、ユーザープロファイル学習を可能にするコネクテッドアーキテクチャへ移行するにつれ、自動システムの消費者嗜好は強まっています。精密な温度維持は運転者の疲労と注意散漫を軽減し、キャビン容積の大きいSUVが普及する中、安全優先事項と合致します。OEMは平均取引価格を引き上げるため、自動HVACをインフォテインメントパッケージとバンドルし、センサーコストの低下はコンパクトモデルへの搭載を促進しています。所得向上に伴い快適性への期待が高まる新興経済国では普及が加速しています。BEV(バッテリー式電気自動車)においては、自動制御がエネルギー効率の高い車内暖房戦略を調整し、都市部での通勤時にバッテリーの充電状態を維持します。

自動空調システムの単価と複雑性の増加

電子膨張弁、ステッピングモーターアクチュエーター、マルチセンサークラスターにより、部品原価は手動システムと比較して最大50%上昇し、エントリーセグメントのハッチバック車への普及を制限しています。サービスネットワークには診断スキャンツールと技術者の再教育が必要であり、ライフサイクルコストをさらに押し上げています。半導体不足による調達変動が生じているため、ブラジルやインドネシアの自動車メーカーは、消費者の関心があるにもかかわらず、自動空調システムの標準化を遅らせています。

セグメント分析

センサー価格の低下と、テレマティクスプラットフォームを活用した快適性サブスクリプションサービスの提供により、自動システムのシェアは漸増しています。2025年時点では、手動式および半自動式ソリューションが自動車HVAC市場シェアの58.12%を占め、依然として主流でした。しかし、自動式システムは2031年までCAGR9.25%で拡大し、約168億米ドルの付加価値を生み出す見込みです。AIベースの学習プロファイルがユーザー体験を向上させると同時に、バッテリー予熱機能との統合がBEV(バッテリー式電気自動車)に利点をもたらします。

Cセグメント車におけるシングルゾーン自動制御の標準化は、手動式ロータリーダイヤルとのコスト差を縮小させます。プレミアムモデルでは、デュアルゾーンおよびトリプルゾーン構成が追加価格設定の基盤となります。自社アルゴリズム開発を習得したサプライヤーはソフトウェアコンサルティングのクロスセルを展開し、従来の機械メーカーは競合力を維持するためマイクロコントローラー専門企業と提携しています。

2025年時点では乗用車が自動車用HVAC市場シェアの79.62%を占めますが、政府による乗客快適性規制の法制化に伴い、バス・コーチ市場は2031年までCAGR6.55%で乗用車を追い越す見込みです。ライドシェア用ミニバスサービスでは、自治体契約獲得のためHEPAフィルター内蔵のルーフマウントユニットが好まれます。

ラストマイル物流を担う小型商用車は、エンジン停止時の荷物配送を可能にする補助電動エアコンを採用し、低排出ガス区域におけるアイドリング罰則を軽減しています。インド、インドネシア、メキシコの中型・大型トラックは、新たな安全規制への対応として工場装着型エアコンへ移行しており、粉塵の多い稼働サイクルに耐える頑丈なコンプレッサー設計の需要を拡大しています。

地域別分析

アジア太平洋地域は2025年に自動車用HVAC市場シェアの48.55%を占め、2031年までCAGR5.55%で首位を維持する見込みです。中国の2025年新エネルギー車販売割当により、現地OEMメーカーは北方の冬季(-20℃)でも効率的に作動する統合型ヒートポンプモジュールの採用を迫られています。インドにおける大型トラックへのエアコン全車搭載義務化は、高振動環境に対応する頑丈なコンプレッサーの大量発注を促進しています。日本と韓国は高精度電子膨張弁を輸出しており、同地域のバリューチェーンの完成度を高めています。

北米は成熟しつつも技術的に進歩的な市場を反映しています。ピックアップトラックやSUVは大型キャビンに対応する高容量コンデンサーを必要とし、カナダや米国北部の極寒気候は寒冷地向けヒートポンプの性能を実証しています。三菱電機がケンタッキー工場に1億4,350万米ドルを投じ可変速コンプレッサーラインを改修したことは、同地域がEV向けHVACの国内調達に戦略的に注力していることを示しています。

欧州では最も厳しい低GWP冷媒導入スケジュールが施行され、R1234yfの採用が加速するとともに、2030年以降の規制対応に向け、サプライヤーは天然冷媒R744のプロトタイプ開発を迫られています。ドイツとフランスの都市バス電動化プログラムでは、入札要件を満たすためエネルギー効率の高いヒートポンプシステムが規定されています。ISO 13043:2011は性能基準を設定し、これがサプライヤーの品質管理システムに波及効果をもたらし、大陸全体でのシステム整合性を確保しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電気自動車用ヒートポンプシステムに対するHVAC効率要件

- 自動空調快適性に対する需要

- パンデミック後の客室空気品質とフィルターへの注力

- 新興市場における安全性と快適性に関する規制

- ライドシェアリング車両の改造需要急増

- AIベースの予測機能およびゾーン別空調機能

- 市場抑制要因

- 自動空調システムの単位コスト上昇と複雑化

- HVAC負荷削減/EV走行距離目標

- 低GWP冷媒への移行に伴うコスト増

- 新型冷媒の訓練を受けた技術者の不足

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額(米ドル))

- 技術タイプ別

- 手動/半自動空調システム

- 自動空調システム

- 車両タイプ別

- 乗用車

- 小型商用車(LCV)

- 中型および大型商用車

- バスおよび長距離バス

- コンポーネント別

- コンプレッサー

- コンデンサー

- 蒸発器

- 膨張弁/オリフィスチューブ

- レシーバードライヤーおよびアキュムレータ

- 電子機器およびセンサースイート

- 推進タイプ別

- 内燃機関車

- ハイブリッド車およびプラグインハイブリッド車

- バッテリー式電気自動車

- 販売チャネル別

- OEM工場装着品

- アフターマーケット向け改造・サービス

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Denso Corporation

- Valeo Group

- Hanon Systems Co., Ltd.

- MAHLE GmbH

- Sanden Corporation

- Marelli Holdings Co., Ltd.

- Keihin Corporation

- Japan Climate Systems Corporation

- Mitsubishi Heavy Industries, Ltd.

- Samvardhana Motherson International Limited

- HELLA GmbH & Co. KGaA

- Subros Ltd.

- Aisin Corporation

- Eberspacher Group

- Brose Fahrzeugteile