東南アジア(SEA)のプラスチック:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

South-East Asia (SEA) Plastics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939075

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

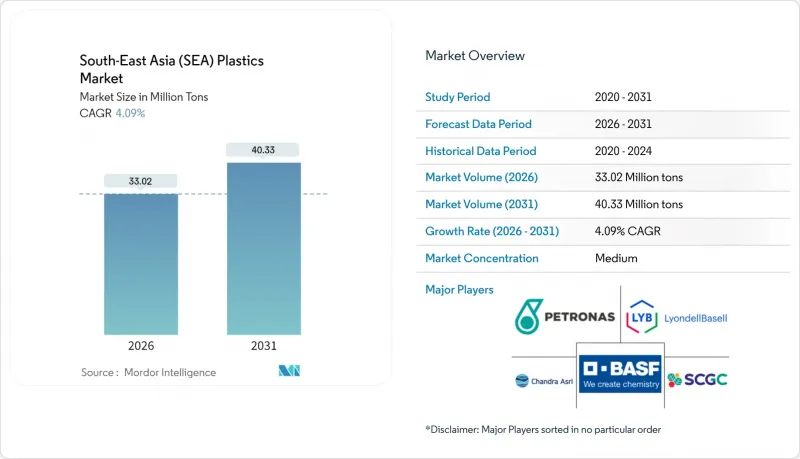

東南アジアのプラスチック市場は、2025年の3,170万トンから2026年には3,302万トンへ成長し、2026年から2031年にかけてCAGR4.09%で推移し、2031年までに4,033万トンに達すると予測されています。

成長の基盤は、消費者支出の増加、輸出志向型製造業の拡大、そして加工業者の稼働率を高い水準に維持する着実なインフラ投資にあります。現地での生産能力増強は輸入依存度の低下と原料の安定供給に寄与する一方、循環型経済への規制強化の流れは、生産者に技術革新とリサイクルへの投資を促しています。インドネシアの投資ブームとベトナムの急速な工場建設が生産量の増加を支えていますが、主要なASEAN加盟国はすべて、地域サプライチェーンの確保に向け、下流の石油化学産業への優遇措置を推進しています。リアルタイム工程監視から予知保全に至るデジタル製造イニシアチブも生産性格差を拡大させ、大規模統合事業者のコスト優位性を強化しています。

東南アジア(SEA)のプラスチック市場の動向と展望

食品・飲料包装分野における需要拡大

加速する都市生活様式と持続的な中産階級の成長により、コンビニエンスフードや即飲飲料への需要が高まっており、コンバーターは多層フィルムや硬質PET容器の生産量を増やしています。ベトナムでは2024年以降、包装分野への外国直接投資(FDI)が流入しており、世界のブランドオーナーがASEANおよび輸出市場向けの供給拠点を設立しています。規制当局は食品接触基準を強化しており、タイでは現在、食品に接触する全ての包装材にISO 22000認証が義務付けられています。これにより、加工業者は高機能バリア樹脂や抗菌添加剤への移行を促されています。保存期間延長の取り組みが小売チェーン全体に波及し、酸素・湿気抵抗性を強化したポリプロピレンおよびポリエチレングレードの需要を押し上げています。食料品ECの急成長に伴い、軽量でありながら耐穿孔性に優れた包装形態を求める利害関係者の圧力が高まっており、強度を損なわずに薄肉化を可能にする高弾性率ブレンド材への急速な材料置換が進んでいます。

インドネシアとベトナムにおける急速な下流設備増強

2023年から2025年にかけて稼働開始する大規模クラッカーおよびポリマープラントは、域内貿易の流れを再構築します。ベトナムのロンソン複合施設は2023年末に年間165万トンのエチレン生産能力を追加し、国内加工業者にこれまで北東アジアから調達していた原料の安定供給を実現しました。インドネシアでは、TPPI社が芳香族化学品ラインのボトルネック解消を進め、ロッテケミカル社が2025年下半期に年間100万トンのクラッカーを稼働させることで、年間200万トン以上のモノマー増産が見込まれます。中国の石油化学製品の過剰生産能力と時期を同じくして、これらのプロジェクトは、関税の多様化を求める世界のコンバーターにとって、東南アジアのプラスチック市場を代替供給プラットフォームとして位置づけています。5億米ドルを超えるプロジェクトに対する免税措置や経済特別区内での許可手続きの簡素化といった政府の優遇策により、建設スケジュールが短縮され、ハードルレートが低下し、地域の加工業者が長期のオフテイク契約を締結する後押しとなっています。

厳格なプラスチック規制と禁止措置

タイのビニール袋規制(2025年3月施行)は生分解性添加剤の使用と最小厚さの基準を義務付け、買い物袋メーカーの原材料コストを15~20%押し上げています。シンガポールは2025年1月にプラスチック廃棄物輸入禁止範囲を拡大し、越境スクラップ流入に依存していた地域のリサイクル業者を圧迫しています。マレーシアで2026年より施行予定の拡大生産者責任(EPR)法は、回収・リサイクルの財務責任を製造業者に移転します。この義務は、コンプライアンス費用を吸収できる規模の大きい事業者に有利に働きます。これらの措置は使い捨て製品カテゴリーを脅かし、コンバーターは棚スペースを維持するため、再利用可能・堆肥化可能な選択肢への転換を迫られています。

セグメント分析

2025年時点で、ポリエチレン、ポリプロピレン、PVCといった従来グレードが東南アジアプラスチック市場の63.05%を占めております。これは包装材や消費財用途における規模の経済性によって支えられております。インドネシアとベトナムにおける複数の既存ライン拡張により、地域のポリオレフィン名目生産能力は総体的に向上し、樹脂価格は輸入品に対して競争力を維持しております。

エンジニアリングプラスチックは数量ベースではニッチ市場ながら戦略的に重要であり、耐熱性と寸法安定性が仕様を左右する自動車エンジンルーム部品や電子機器筐体分野で受注を獲得しています。現地コンパウンダーはガラス繊維強化ナイロンやPBTブレンドへの投資を進め、OEMの現地調達目標達成を支援しています。電気自動車普及に向けた規制強化により、UL 94 V-0規格に準拠した難燃グレードの需要拡大が加速する可能性があります。

バイオプラスチックは東南アジアプラスチック市場で最速となるCAGR4.42%で拡大中ですが、コストプレミアムと産業用堆肥化インフラの不足が普及を抑制しています。SCGケミカルズが建設したタイのカッサバ由来バイオエチレンプラントは、EN 13432堆肥化基準を満たすバイオPEをコンバーターに供給し、差別化された持続可能性認証を求めるブランドオーナーの材料選択肢を拡大しています。マレーシアのパーム油イノベーション基金はPHAおよびPBSを支援していますが、商業化スケジュールはEUの森林破壊防止規則に基づく原料認証基準に依存しています。

東南アジアプラスチック市場レポートは、種類別(従来型プラスチック、エンジニアリングプラスチック、バイオプラスチック)、技術別(射出成形、ブロー成形など)、用途別(包装、電気・電子機器、建築・建設、自動車・輸送など)、地域別(インドネシア、タイ、マレーシア、ベトナムなど)に分類されています。市場予測は数量(トン)単位で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 食品・飲料包装分野における需要の増加

- インドネシアおよびベトナムにおける下流部門の急速な生産能力拡大

- 電子商取引主導のフレキシブル包装需要の急増

- インフラ整備の推進が建設用プラスチックを後押し

- 政府支援の石油化学特別経済区(SEZ)パイプライン

- 市場抑制要因

- 厳格なプラスチック規制と禁止措置

- 原料価格の変動性

- エンジニアリンググレードプラスチックにおける熟練労働者の不足

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- タイプ別

- 従来型プラスチック

- エンジニアリングプラスチック

- バイオプラスチック

- 技術別

- 射出成形

- ブロー成形

- 押出成形

- その他の技術

- 用途別

- 包装

- 電気・電子機器

- 建築・建設

- 自動車・輸送機器

- 家庭用品

- 家具・寝具

- その他の用途

- 地域別

- インドネシア

- タイ

- マレーシア

- ベトナム

- フィリピン

- シンガポール

- 東南アジアその他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- プラスチック樹脂メーカー

- AGC Chemicals Vietnam Co., Ltd.

- BASF

- Dow

- DuPont

- Indorama Ventures

- JG Summit Petrochemical Corp

- Kaneka(Malaysia)Sdn Bhd

- LyondellBasell

- Nan Ya Plastics(Formosa)

- NPC Alliance Corp

- PETRONAS Chemicals Group Berhad

- Philippine Resins Industries

- PRefChem

- プラスチック製品メーカー

- Ampac Holdings

- An Phat Holdings

- An Trung Industries

- Binh Minh Plastic

- Cholon Plastic Co. Ltd.

- City Long(Cambodia)Co., Ltd.

- Dongsung

- Duy Tan Plastics Corporation

- LOTTE Chemical Titan

- Polyplastics Co., Ltd.

- PT Chandra Asri Petrochemical Tbk

- SCG Chemicals PCL

- Thai Formosa Plastic Industry Co., Ltd.

- プラスチック樹脂メーカー

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日