バイオポリ乳酸(PLA):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Bio-polylactic Acid (PLA) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939070

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

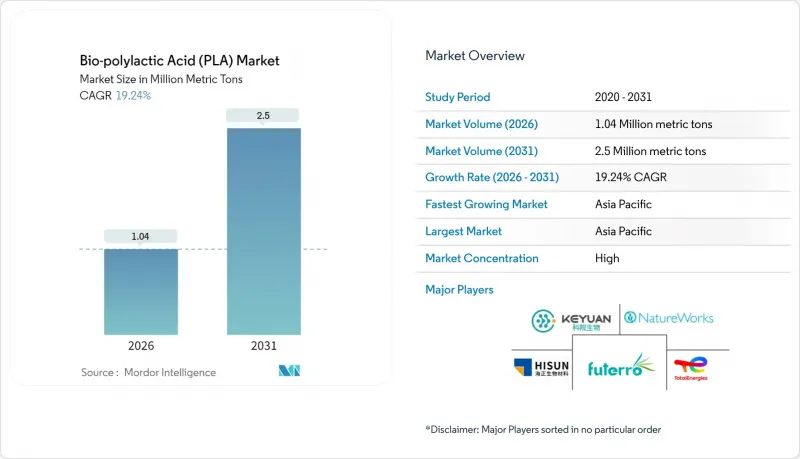

バイオポリ乳酸(PLA)市場は、2025年に87万メートルトンと評価され、予測期間(2026-2031年)においてCAGR19.24%で成長し、2026年の104万メートルトンから2031年までに250万メートルトンに達すると推定されております。

使い捨てプラスチックに対する強力な法的規制圧力、アジアにおける生産能力増強による急速なコスト低下、そして画期的な酵素リサイクル技術の発展により、バイオポリ乳酸市場はニッチ市場から主流の材料ソリューションへと移行しました。需要の伸びはもはや硬質・軟質包装材に限定されず、高温環境下での自動車内装材、医療機器、3Dプリント電子機器などにおいて、石油由来ポリマーの性能基準に匹敵あるいはそれを超える高度なグレードが採用されています。原料代替では、トウモロコシと比較して炭素強度が低く価格がより安定しているサトウキビおよびテンサイ原料が主導的役割を果たしています。一方、地理的にはアジア太平洋地域の生産拠点がコスト優位性を確保し、世界の競争力の基盤を支えています。競争環境は流動的であり、既存メーカーは原料供給源に近い場所に世界クラスのプラントを拡張し、新規参入企業は独自の脱重合酵素を活用して、欧州、北米、日本における持続可能性を重視した契約を獲得しています。

世界のバイオ由来ポリ乳酸(PLA)市場の動向と展望

使い捨てプラスチックに対する政府規制が市場を牽引

一連の規制により、多くの製品で認証済み堆肥化性が法的要件となることで、バイオポリ乳酸市場の需要が加速しています。カリフォルニア州のAB 1201法(2026年施行)は、堆肥化可能ラベルを米国農務省(USDA)国家有機プログラム基準を満たす素材に限定し、実質的に基準未達バイオプラスチックを市場から排除します。ニューサウスウェールズ州が2025年から実施する広範な使い捨て規制により、オーストラリア基準認証のPLAへの急速な代替が進みます。2024年に発表されたホワイトハウスプラスチック戦略は、2027年までに連邦政府による使い捨てプラスチックの調達を廃止し、数十万トン規模の追加需要に相当する機関向け流通経路を開拓します。南オーストラリア州が2025年に非認証生分解性ラベルを禁止したことで、コンプライアンス枠組みがさらに強化され、購入仕様は高純度PLAグレードへと移行します。

中国の生産能力拡大が世界のコスト構造を再構築

バイオポリ乳酸市場におけるコスト削減の決定的局面はアジア太平洋地域で展開されています。ネイチャーワークスはタイにサトウキビ原料の7万5,000トン級プラント建設のため3億5,000万米ドルを確保し、世界競争力のある経済性を達成するための資本集約度の高さを示しました。エミレーツ・バイオテックは2028年操業開始予定のUAE大型施設にスルザー社技術を採用し、アジア・中東地域での存在感をさらに拡大します。インドの砂糖大手バルランプール・チーニ・ミルズ社は、7万5,000トンのPLA生産ラインに2,000カロールインドルピーを投資しており、地域原料の優位性を維持しつつ中国以外への多角化を進める好例です。大規模プラントが汎用品グレードに注力する中、ニッチメーカーは特殊合金開発や認証済み低炭素フットプリントを通じて高価格戦略を維持しています。

産業用堆肥化インフラの不足が市場実現を制約

試験対象の硬質PLA製品5点中、模擬堆肥化条件下で完全分解を達成したのは4点のみであり、一部サンプルからはマイクロプラスチック片が検出されました。これは堆肥化環境が最適でない場合の性能不足を明らかにしています。米国のごみ処理担当者は、堆肥化可能品と非堆肥化可能品の分別が財政的・運営的に非現実的であると報告しており、消費者の意図にかかわらず多くの廃棄物が埋立処分されています。米国国家有機プログラム(NOP)は現在、商業用生分解性マルチフィルムがバイオベースおよび分解要件を満たしていないと判断しており、PLAが収益性の高い農業分野への参入を阻んでいます。インフラ不足はラテンアメリカ、南アジア、アフリカでさらに顕著であり、都市固形廃棄物の5%未満しか管理された堆肥化処理を受けていません。戸別回収システムが拡大するまでは、生分解性の主張は政策立案者や消費者にとって空虚に響く可能性があり、バイオポリ乳酸市場の普及曲線を周期的に鈍化させる恐れがあります。

セグメント分析

2025年時点で、サトウキビとテンサイがバイオポリ乳酸市場の62.10%を占め、19.93%のCAGRで成長を続けており、原料調達の大幅な再編を示唆しています。サトウキビ発酵はトウモロコシ系原料に比べ、熱帯地域での栽培が肥料や灌漑を最小限に抑えられるため、プロセスCO2排出量が低くなります。トタルエナジーズ・コルビオン社のラヨーン工場は現地産サトウキビ糖蜜を活用し、輸入トウモロコシ澱粉と比較して物流排出量を15%削減。ISCC PLUS認証を取得し欧州のエコラベル取得を可能にしています。ブラジルとタイの生産者はバガス(サトウキビの搾りかす)のコジェネレーション導入を計画し、ライフサイクル分析をネット・ネガティブ(正味マイナス)プロファイルへ推進します。

トウモロコシは北米において依然として重要な生産量を維持しております。既存の湿式製糖設備と確立された酵素サプライチェーンが、既存工場のPLA生産転換における資本障壁を低減するためです。キャッサバはベトナム、インドネシア、ナイジェリアで豊富に生産される非食用代替原料として注目されております。高い澱粉含有量と適度な農業投入により、現地に乾燥設備が整備されれば低コスト乳酸生産への道が開けます。調査によれば、糖蜜原料は10万トン規模プラントにおいて運転コストを37%削減可能であり、垂直統合型砂糖グループにとって魅力的な多角化選択肢となります。

バイオポリ乳酸レポートは、原料別(トウモロコシ、キャッサバ、サトウキビ・テンサイ、その他原料)、形態別(繊維、フィルム・シート、コーティング、その他形態)、エンドユーザー産業別(包装、医療、電子機器、農業、その他)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は数量(トン)単位で提供されます。

地域別分析

アジア太平洋地域は2025年にバイオポリ乳酸市場の40.50%を占め、22.14%のCAGRは、同地域が最大の消費地であると同時に最低コスト生産地という二重の役割を担っていることを示しています。タイの投資委員会によるバイオプラスチック向け税制優遇政策は、プロジェクトの回収期間を6年に短縮し、ネイチャーワークス社や地域の砂糖大手企業による新規ラインの拡大を促進しています。中国では、2025年のプラスチック汚染目標達成に向け、国内包装ブランドがEPSクラムシェル容器をPLAに代替。輸出量が増加する中でも国内需要が押し上げられています。インドではエタノール混合推進によりサトウキビ生産の一部が転換される一方、統合製糖工場では糖蜜を発酵させて乳酸をPLA原料として製造することで付加価値を創出し、収益源を安定化させています。

北米では連邦調達における段階的廃止やカリフォルニア州の堆肥化可能表示義務など明確な規制推進の恩恵を受けていますが、沿岸大都市圏以外では産業用堆肥化インフラが依然として不十分です。中西部における埋立処分料の低水準は商業堆肥業者の拡大意欲を削ぎ、ブランド所有者の強い関心にもかかわらずバイオポリ乳酸市場の浸透を抑制しています。シアトルとオースティンにおけるPLA生産者と廃棄物収集業者による専用回収ルートの共同構築は、循環ループの拡張可能な青写真を示しています。

欧州はクローズドループパイロット事業において主導的立場を維持しており、ENZYCLEプロジェクトでは年間2,000トンの脱重合プラントで技術的実現可能性が実証されました。EUの厳格な包装課税制度はブランドオーナーにバイオベース素材や再生可能素材の採用を促し、化石由来代替品に対する価格プレミアムを支えています。南米および中東・アフリカ地域では新たな機会が生まれています。ブラジルの砂糖余剰はPLAの経済性に合致し、UAEの大型施設はハラル認証食品向け低炭素包装を求める地域加工業者にサービスを提供します。ただし、家庭ごみ有機物回収システムの未整備により、消費者側での堆肥化メリットが制限され、完全循環型導入が遅れています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 使い捨てプラスチックの政府規制と堆肥化可能包装の義務化

- 中国における生産能力の急増によるPLA生産コスト低下

- 電子商取引におけるミールキットブームが堆肥化可能フィルムの需要を牽引

- EUおよび日本における新興のクローズドループPLAリサイクルパイロット事業

- 自動車内装複合材における耐熱性PLAの採用

- 市場抑制要因

- 飼料用トウモロコシ価格の変動がPLAの経済性に与える影響

- 大半の地域における産業用堆肥化能力の不足

- 酵素によるPLA脱重合技術に知的財産集中によるコスト上昇

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 原材料別

- トウモロコシ

- キャッサバ

- サトウキビおよびテンサイ

- その他の原材料

- 形態別

- ファイバー

- フィルムおよびシート

- コーティング

- その他の形態

- エンドユーザー産業別

- 包装

- 医療

- 電子機器

- 農業

- テキスタイル

- その他のエンドユーザー産業

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- ベネルクス

- オーストリア

- チェコ共和国およびスロバキア

- ポーランド

- ハンガリー

- スイス

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Balrampur Chini Mills Limited

- BASF

- BEWi

- COFCO

- Danimer Scientific

- Evonik Industries AG

- Futerro

- Jiangxi Keyuan Bio-Material Co. Ltd

- Mitsubishi Chemical Group Corporation

- Musashino Chemical Laboratory, Ltd.

- NatureWorks LLC

- Polysciences Inc.

- Shanghai Tong Jie Liang Biomaterials Co. Ltd

- Shenzhen Esun Industrial Co., Ltd.

- Sulzer Ltd

- TotalEnergies

- Zhejiang Hisun Biomaterials Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日