スカンジウム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Scandium - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939042

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

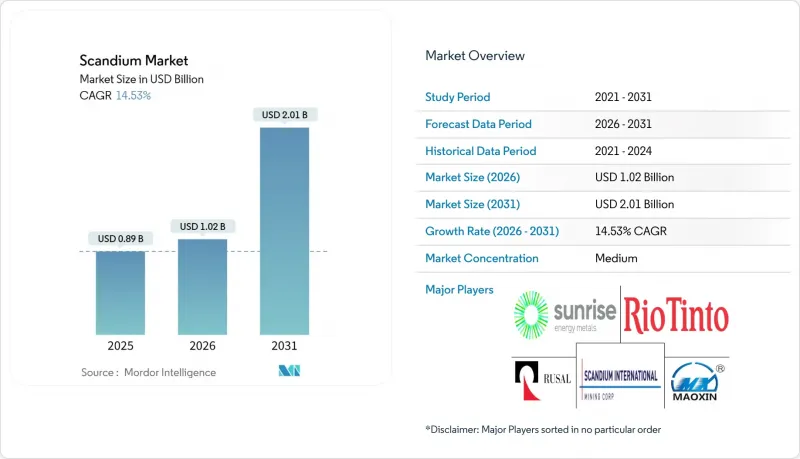

2026年のスカンジウム市場規模は8億8,000万米ドルと推定され、2025年の7億7,000万米ドルから成長が見込まれます。

2031年までの予測では17億3,000万米ドルに達し、2026年から2031年にかけてCAGR14.5%で拡大する見通しです。

スカンジウム安定化固体酸化物形燃料電池(SOFC)の需要増加、欧米諸国における重要鉱物政策の優遇措置、次世代航空宇宙プラットフォームにおけるアルミニウム・スカンジウム合金の採用加速が、この急成長軌道を牽引しております。2025年4月に中国が導入した輸出ライセンシング規則は、世界の貿易の流れを混乱させ、サプライチェーンのリスクを浮き彫りにしました。これにより、米国、欧州連合、オーストラリアでは、代替供給拠点への政府資金の積極的な投入が進んでいます。大規模かつ高純度の生産技術を習得した企業は、スカンジウム市場が実験室での好奇の対象から戦略的素材へと転換する中で、有利な立場にあります。

世界のスカンジウム市場動向と洞察

固体酸化物形燃料電池(SOFC)における採用拡大

スカンジウム安定化ジルコニアは、イオン伝導性を損なうことなく固体酸化物形燃料電池(SOFC)の動作温度を低下させ、スタック寿命を延長し、プラント全体の構成部品コスト削減を可能にします。日本の住宅用エネファーム導入と欧州の分散型発電補助金制度が、酸化スカンジウムの安定した需要を支えています。米国エネルギー省の「2025年水素ショット」ロードマップでは、SOFCが長期間のグリッド貯蔵に不可欠と位置付けられ、長期的な調達見通しが確立されています。ブルーム・エナジー社は2025年に6Nグレード酸化スカンジウム系電解質の量産化に成功し、コスト面での課題がある中でも商業的実現性を証明しました。二酸化チタン廃棄物ストリームからのスカンジウム回収技術における画期的な進展は、従来SOFCの普及を高級市場に限定してきた価格圧力を緩和する可能性があります。

航空宇宙・防衛分野におけるAl-Sc合金の需要増加

米国防総省の極超音速ミサイル計画では、熱サイクル下でも結晶粒構造を維持するアルミニウムースカンジウム主合金が採用されています。NioCorp社が2025年に防衛主要企業と締結した国防生産法に基づく認定Al-Sc合金部品供給契約は、同金属の戦略的価値を裏付けるものです。ボーイング社とエアバス社は、積層造形による胴体フレームの10年にわたる認証プログラムを現在進行中です。この分野では、スカンジウムの溶接割れ抵抗性が7xxx系アルミニウムを上回ります。宇宙発射事業者は重量が重要な推進剤タンクにスカンジウム合金を採用しており、長期的な需要を強化しています。

高騰する材料コストと価格変動性

2025年8月の6N酸化スカンジウムのスポット価格は632.95~715.23米ドル/kgで推移し、精製金属は特別注文で269米ドル/gに達しました。年間供給量は約80トンであるのに対し、2040年の潜在需要は1,970トンと予測されており、供給停止の影響を受けやすくなっています。取引の大半は二国間契約であり、OEMメーカーのヘッジ手段は限られています。ニッケルラテライトやTiO2の製品別としてスカンジウムを回収する生産者は、単位経済性が母材の価格変動に連動するため、景気後退期には新規投資が抑制されます。

セグメント分析

2025年時点で、スカンジウム市場需要の34.90%を占める合金分野が最大のシェアを獲得しました。これは航空宇宙用リベット、自転車フレーム、スポーツ用品分野での成熟化を反映しています。IBC Advanced Alloys社は2025年、NioCorp社との長期供給契約を締結し、マスターアロイビレットを供給することで北米のバリューチェーン強化に貢献しています。酸化物カテゴリーは最も成長が速く、固体酸化物形燃料電池(SOFC)および半導体の需要拡大により、15.78%のCAGRが見込まれています。製品向けスカンジウム市場規模において、酸化物の需要は2031年までに2億1,000万米ドルに達すると予測されています。フッ化物および塩化物塩はニッチな電子用途や触媒用途に用いられ、炭酸塩は研究開発(R&D)規模で遅れをとっています。付加製造に不可欠な高純度スカンジウム金属粉末は、将来の成長分野として台頭しつつありますが、商業生産量は年間5トン未満にとどまっています。

赤泥や二酸化チタン廃棄物を浸出する第二世代処理フローシートにより酸化物の供給量が増加し、合金との価格差が縮小しています。合金メーカーは性能とコストのバランスを取るため、スカンジウム含有量を低減(0.2~0.4重量%)する実験を進めており、この動向はコスト重視の自動車やドローン構造物への市場浸透に寄与する可能性があります。ただし、固体酸化物形燃料電池(SOFC)やマイクロエレクトロニクス向けの酸化物購入者は99.999%の純度を要求するため、広範なスカンジウム市場内で二極化した価格環境が生じています。

地域別分析

中国は2025年、スカンジウム市場シェア39.45%を維持しました。これは、酸化チタン(TiO2)や希土類の統合生産プロセスにおいてスカンジウム酸化物を併産する体制が基盤となっています。国内需要は、SOFC試作機、5G基地局用セラミックス、ドローン機体などに及びます。2025年4月の輸出許可枠組み強化により海上輸送量が制限され、中国以外のOEM(オリジナル機器メーカー)は供給源の多様化を迫られています。米国は最も急成長する消費国であり、防衛・宇宙・積層造形分野での需要拡大により、2031年までCAGR15.20%が見込まれます。タイトルIII資金と輸出入銀行の融資枠により、NioCorp社をはじめとする新興生産者のプロジェクト実現可能性が大幅に改善され、北米スカンジウム供給網の基盤が整いつつあります。

ロシアはルサール社の赤泥回収ラインにより、依然として世界トップ3の生産国です。政治リスクや制裁により欧米向け販売は複雑化していますが、国内航空宇宙プログラムが相当量を吸収しています。フィリピンのタガニートHPALプラントはニッケルラテライトからスカンジウムを回収し、主に酸化物を日本の固体酸化物形燃料電池(SOFC)統合メーカーへ出荷しています。オーストラリアは世界最大の確認済みスカンジウム鉱物資源を有しております。サンライズ・エナジー・メタルズのサイアストン鉱床は2025年9月に資源量が98%上方修正され、アジア太平洋地域の供給多様化の基盤となり得ます。欧州連合(EU)は2025年にスカンジウムを戦略的原材料に指定し、フィンランドとスペインでの探査を促進するとともに、オセアニア地域のプロジェクトとの長期供給契約交渉を促しました。ブラジルとインドでは、二酸化チタンおよびラテライト尾鉱中のスカンジウム含有量の調査が開始されており、将来の供給面での選択肢が広がる兆しが見られます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 固体酸化物形燃料電池における採用拡大

- 航空宇宙・防衛分野におけるAl-Sc合金の需要増加

- 重要鉱物政策によるインセンティブと資金調達

- Scを応用した積層造形技術の拡大

- 高誘電率Sc2O3ゲート誘電体における技術的進展

- 市場抑制要因

- 高コストな材料費と価格変動性

- 供給が少数の国に集中していること

- 赤泥/HPAL廃棄物処理におけるESG課題

- 不透明な価格設定と基準の欠如

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

- 環境影響分析

- 価格分析

第5章 市場規模と成長予測

- 製品タイプ別

- 酸化物

- フッ化物

- 塩化物

- 硝酸塩

- ヨウ化物

- 合金

- 炭酸塩およびその他の製品タイプ

- エンドユーザー産業別

- 航空宇宙・防衛産業

- 固体酸化物形燃料電池(SOFC)

- セラミックス

- 照明

- 電子機器

- 3Dプリンティング

- スポーツ用品

- その他のエンドユーザー産業

- 地域別

- 生産分析

- 中国

- ロシア

- フィリピン

- 世界のその他の地域

- 消費分析

- 米国

- 中国

- ロシア

- 日本

- ブラジル

- EU

- 世界のその他の地域

- 生産分析

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Ardea Resources

- Guangxi Maoxin Technology Co., Ltd

- Henan Rongjia Scandium Vanadium Technology Co., Ltd

- Huizhou Top Metal Materials Co., Ltd.

- Hunan Oriental Scandium Co., Ltd.

- Hunan Rare Earth Metal Materials Research Institute Co. Ltd.

- JSC Dalur

- MCC Group

- Niocorp Development Ltd.

- Rio Tinto

- Rusal

- Scandium Canada Ltd.

- Scandium International Mining Corporation

- Stanford Advanced Materials

- Sumitomo Metal Mining Co., Ltd.

- Sunrise Energy Metals Limited

- Treibacher Industrie Ag

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日