アジア太平洋地域のガスタービンメンテナンス、修理、オーバーホール(MRO):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Gas Turbine MRO - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939039

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

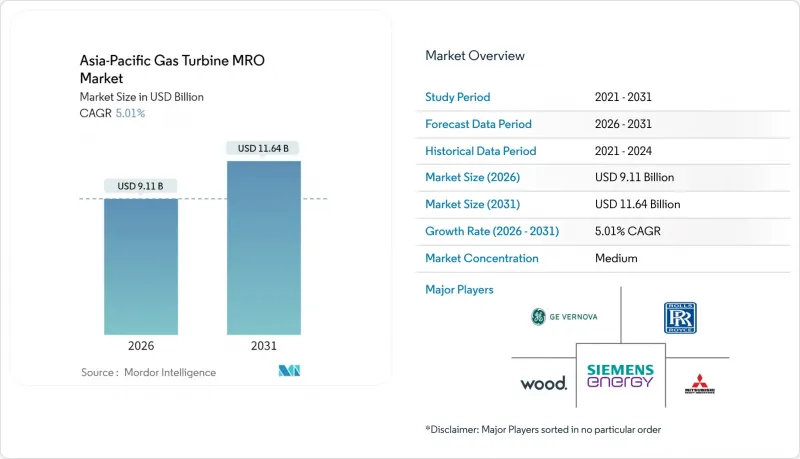

アジア太平洋地域のガスタービンメンテナンス、修理、オーバーホール(MRO)市場は、2025年に86億8,000万米ドルと評価され、2026年の91億1,000万米ドルから2031年までに116億4,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは5.01%と見込まれます。

機体の老朽化に伴うオーバーホール需要の増加、水素対応アップグレードキットの急速な普及、大規模なデジタルツイン導入が短期的な需要を支えています。独立系サービスプロバイダーは部品メーカー承認(PMA)ポートフォリオを拡大しており、資金制約に直面するオペレーターにとってオーバーホールコストの削減につながっています。高温部鋳造部品のサプライチェーンにおけるボトルネックにより、電力会社は重要部品の複数調達先確保を迫られており、地域における鋳造能力への投資を促進しています。一方、中国とインドにおける石炭からガスへの燃料転換は、長期サービス契約(LTSA)の締結を支え、複数年にわたるメンテナンス収益を確保しています。最後に、データセンターの電力需要が急増していることで、航空機派生型エンジンの整備工場への持ち込みが大幅に増加し、高可用性・迅速起動ユニットのサービス対象範囲が拡大しています。

アジア太平洋地域ガスタービンMRO市場の動向と展望

老朽化したアジア太平洋地域のタービン機群が10万時間オーバーホールの節目に

2000年代の産業ブーム期に設置された数千基のユニットが現在、10万時間稼働(EOH)の節目を迎えております。この節目は、高温ガス経路の全面改修を必要とする重要な段階です。中国とインドのオペレーターは、改修費用が新規建設コストの19%から33%に及ぶ状況に直面しており、多くの事業者がリバースエンジニアリングや残存寿命延長技術を導入することで資本的置換を先送りし、支出を抑制しております。資産所有者がOEMプログラムに代わる費用対効果の高い選択肢を模索する中、ローター寿命延長を専門とする独立系サービス企業が新たな受注を獲得しています。

中国とインドにおける石炭からガスへの転換が新たなLTSA契約を促進

2024年の中国発電量に占めるガス比率はわずか3%でしたが、北京は移行戦略を支えるため年間2,700万トンのLNG契約を締結しました。これに対し発電事業者は、6~12年の長期メンテナンス契約(LTSA)を締結することで、メンテナンスキャッシュフローを安定化させ、送電網がますます要求する稼働率指標を保証しています。インドでも市場自由化が進む中、国営・民営電力会社が性能保証付き包括サービス契約へ移行する同様の動きが見られます。

再生可能エネルギーの間欠性がベースロード稼働時間を抑制

太陽光・風力発電容量の増加に伴い、複合サイクルガスタービンは基幹電源からサイクル運転へ移行するケースが増加しています。頻繁な起動・停止は熱応力を高め、部品の疲労を加速させます。これにより、長寿命の回転機器に比べ、燃焼器やシール部品の交換需要が相対的に増加する傾向が見られます。

セグメント分析

120MW超のガスタービンは現在、アジア太平洋地域のMRO支出の51.78%を占め、年間5.52%という最も速いペースで拡大しています。事業者様は、これらの大型機を規模の経済性と高い熱効率で評価しており、燃料価格が変動しても単位コストの電力価格を低く抑えることが可能です。タイの5,300MW複合発電所(8基のM701JACユニットで構成)はこの動向を如実に示しており、同ユニットは既に10万運転時間を記録しながら64%前後の効率を維持しています。120MW未満のタービンも、特にコージェネレーション、分散型発電、急速に工業化が進むASEAN諸国におけるピーク負荷対応において依然として重要ですが、その成長ペースは遅れています。大型ユニットのオーバーホールは24,000~30,000時間ごとに実施され、通常は新規機械の19%~33%の費用がかかります。しかし、運用事業者は、効率を維持しつつ排出量を削減する水素対応アップグレードを注文することで、この費用を相殺するケースが増えています。

複合サイクル発電所は、地域のMRO収益の68.42%を占めており、2031年まで年率5.88%の成長が見込まれます。その魅力は単純明快です。ガスタービンと蒸気ボトムサイクルを組み合わせることで、熱効率を64%以上に押し上げることができ、単純サイクル設備よりもはるかに優れています。中国の光明プロジェクトを含む最近の建設事例は、これらのプラントが大幅な設計変更なしに水素混焼を実現できることを示しており、脱炭素化計画を支援しつつ系統の柔軟性を維持します。単純サイクル発電設備は、迅速な起動と低資本コストが燃料消費を上回るニッチな役割を担い続けていますが、長期的なサービス収益は限定的です。複合サイクル発電事業者は、部品・人件費・性能保証を包括した6~12年のサービス契約に大きく依存しており、こうした契約体系は予算編成を簡素化し、稼働率目標の達成を促進します。

アジア太平洋地域ガスタービンMRO市場レポートは、以下の区分で分析されています:容量別(30MW未満、31~120MW、120MW超)、タービンサイクル(複合サイクルおよびオープン/シンプルサイクル)、サービス種別(メンテナンス、修理、オーバーホール)、エンドユーザー産業(発電、石油・ガス、産業およびその他)、地域(中国、インド、日本、韓国、ASEAN諸国、オーストラリア・ニュージーランド、その他アジア太平洋地域)で構成されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 老朽化したアジア太平洋地域のタービン設備群が10万時間オーバーホールの閾値に接近

- 中国・インドにおける石炭からガスへの転換が新たなLTSA契約締結を促進

- OEMのデジタルツイン技術により、計画外停止時間が15%以上削減されました

- データセンターのピーク需要急増が航空機派生型エンジンの整備工場訪問を増加

- 水素対応アップグレードキットが中間点検を促進

- 市場抑制要因

- 再生可能エネルギーの間欠性がベースロード稼働時間を制限

- 世界の高温部鋳造品の不足により、スペアパーツのリードタイムが長期化

- ASEAN地域における熟練技術者の不足が深刻化

- PMA部品がOEM保証の経済性を損なう

- サプライチェーン分析

- テクノロジーの展望

- 規制情勢

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 容量別

- 30MW未満

- 31~120MW

- 120MW超

- タービンサイクル別

- 複合サイクル

- 開放サイクル/簡易サイクル

- サービスタイプ別

- メンテナンス

- 修理

- オーバーホール

- エンドユーザー業界別

- 発電

- 石油・ガス(上流/中流/下流)

- 産業およびその他

- 地域別

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、パートナーシップ、電力購入契約)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- General Electric(GE Vernova)

- Siemens Energy

- Mitsubishi Heavy Industries

- Rolls-Royce

- MTU Aero Engines

- John Wood Group

- EthosEnergy

- Ansaldo Energia

- Sulzer

- Doosan Enerbility

- Kawasaki Heavy Industries

- Harbin Electric

- Shanghai Electric

- Toshiba Energy Systems

- Bharat Heavy Electricals(BHEL)

- Power Machines

- Fluor

- Bechtel

- MAN Energy Solutions

- Wartsila

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日