バイオ界面活性剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Biosurfactants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939038

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

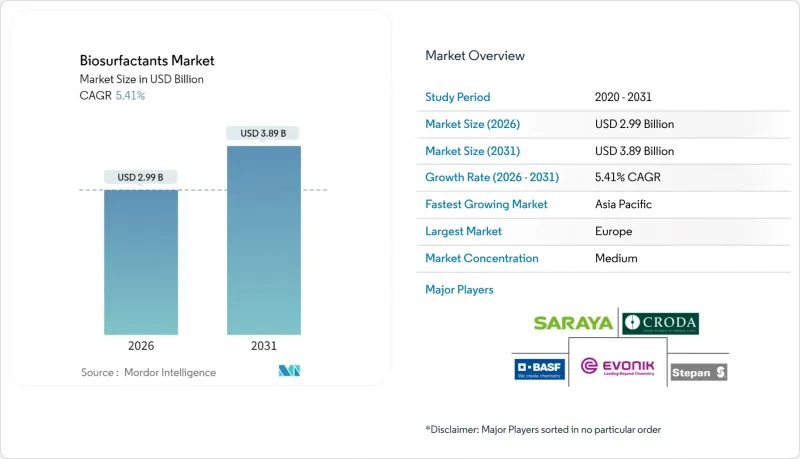

バイオサーファクタント市場は、2025年の28億4,000万米ドルから2026年には29億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.41%で推移し、2031年までに38億9,000万米ドルに達すると予測されています。

生分解性原料に対する強力な政策義務、大規模発酵技術における着実な技術革新、ならびにパーソナルケアおよび油田化学品用途からの需要増加が、この成長軌道を支えています。生産者は低コストの廃棄物基質を統合するにつれ、生産経済性は微生物合成へと移行しつつあり、急成長するアジア太平洋地域の供給拠点が世界の貿易の流れを変容させています。競争戦略は現在、上流の原料供給と下流の精製プロセスの両方を制御することに焦点が移っており、この変化は垂直統合型事業を展開する企業に有利に働いています。

世界のバイオサーファクタント市場の動向と洞察

アジア太平洋地域におけるパーソナルケア・化粧品需要の拡大

地域的な所得増加と消費者の「クリーンラベル」原料への志向強化により、天然由来の低刺激性界面活性剤への需要が高まっています。グリコリピド分子は優れた皮膚適合性でこのニーズを満たし、配合設計者にとって合成エトキシレートに代わる明確な選択肢となっています。BASFはこれに対応し、レインフォレスト・アライアンス認証を取得したココナッツ油由来界面活性剤「Dehyton PK45 GA/RA」を発表。これは肌に優しいスキンケア製品をターゲットとしています。現地メーカーは、パーム核油やココナッツの供給網への地理的近接性を活用し、さらなるコスト削減と納期短縮を図っています。こうした消費者期待の高まりと構造的な供給優位性が相まって、バイオサーファクタント市場はパーソナルケア分野での主流採用へと加速しています。この移行により、アジア太平洋地域が欧州の特殊界面活性剤に依存する輸入構造が緩和され、長期的に見て世界の貿易パターンが再調整されることが予想されます。

EUおよび米国における生分解性界面活性剤の規制推進

欧州連合(EU)の改訂洗剤規制では、デジタル製品パスポート、厳格な生分解性基準、リン含有量上限が導入され、化石由来界面活性剤の配合変更コストが増加します。これと並行して、米国環境保護庁(EPA)は有害物質規制法(TSCA)登録対象をLocus Ingredients社のAmphiバイオ界面活性剤全ラインに拡大し、産業用途における微生物由来界面活性剤の明確な受容を示しました。こうした政策の動きが同時進行することで、バイオ界面活性剤が本質的な優位性を発揮する大西洋を跨いだコンプライアンスの回廊が形成されています。新たな基準を満たす企業は製品承認を迅速に取得でき、価格や性能に加え持続可能性スコアを重視する主要小売店での棚確保が可能となります。したがって、規制の確実性はバイオ界面活性剤の市場浸透率向上に直結するのです。

食品・医薬品グレード原料の厳格な純度仕様

食品・医薬品用途では低エンドトキシンレベルとバッチ間均一性が求められ、多段階の下流精製工程が不可欠です。各工程は設備投資と歩留まり低下を伴い、製品原価を押し上げます。規制当局は新規バイオサーファクタント添加剤の承認前に安全性データとアレルゲン試験を要求するため、商業化スケジュールが遅延します。小規模企業はこうした研究に充てる資金が不足していることが多く、資本力のある既存企業のみがこれらのプレミアム分野を追求できる状況です。その結果、市場は二極化しており、バルク商品の需要は着実に伸びている一方で、超高純度のニッチ市場は参入障壁によって保護されたままとなっています。

セグメント分析

2025年時点でグリコリピドはバイオサーファクタント市場シェアの68.87%を占め、数量・収益両面で構造的な優位性を確認しました。また2031年までの年間平均成長率(CAGR)が5.78%と最も高く、単一分子クラスを中心に規模の経済が継続的に構築されていることを示しています。エボニック社のスロバキア工場におけるラムノリピドの商業化は、最適化されたシュードモナス発酵が商品レベルの生産を維持し、変換コストを削減できることを示しています。ソフォロリピドは最も先進的なグリコリピド変種であり、2025年にパイロットラインを稼働させたホリファーマ社のような新規参入者を惹きつけています。競合上の差別化は現在、株の設計や統合精製技術を含む知的財産の幅広さへと移行しています。

サーファクチンなどのリポペプチドは、抗菌作用が界面活性剤と有効成分の二重の利便性を提供する農業用生物防除分野でシェアを拡大しています。リン脂質は規模こそ小さいもの、創傷治癒クリームや静脈内製剤において、ヒト細胞との親和性が高価格設定を可能とし、高い利益率を実現しています。高分子系バイオサーファクタントやリケニシンは、工業用脱脂や高温油抽出といった技術的ニッチ市場を占めており、耐熱性が求められます。進化する製品ポートフォリオは、バイオサーファクタント市場規模の拡大に伴い、製品の多様性が複数の価格帯を支え、サプライヤーが汎用品の量産と特殊製品の利益を両立させることを可能にしていることを示しています。

バイオサーファクタント報告書は、製品タイプ(グリコリピド、リン脂質、サーファクチン、リケニシンなど)、原料(植物油、工業廃グリセリン、農業残渣、その他)、用途別(洗剤・工業用洗浄剤、化粧品、食品加工、油田化学品など)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分析しております。

地域別分析

欧州は、確立されたバイオテクノロジー基盤と植物由来原料を優遇する厳格な環境政策により、2025年の収益の51.62%を占めました。洗剤指令の改定により、生分解性基準値の引き上げが義務付けられ、欧州メーカー向けの対応可能量が拡大し、需要が強化されています。エボニック社の工業用ラムノリピド工場やBASF社のRSPO認証界面活性剤ラインなどの施設は、自地域における主導権維持に向けた資本投入を反映しています。

アジア太平洋地域は2031年までにCAGR5.98%で拡大し、主要な需要拠点となる見込みです。中国は精密発酵技術と産業バイオパーク基盤に多額の国家投資を集中させ、大量生産可能なバイオサーファクタントの国内生産能力を構築中です。インドでは拡大する中間層がパーソナルケア支出を牽引し、植物油プランテーションへの近接性が原料物流の効率化に寄与しています。日本の化粧品メーカーは、高純度グリコリピドをコスメシューティカルズ向けに求めており、同国の先進的な規制システムを活用して価格プレミアムを獲得しています。

北米はEPA承認や連邦バイオ経済助成金など有利な政策支援を受け、依然として大きな基盤を維持しています。同地域の巨大な製造・エネルギー産業を背景に、工業用洗浄剤と油田化学品が最も強力な牽引要因であり続けています。南米は原料資源が豊富で競争力のある製造コストを実現していますが、発酵インフラが限られているため生産量は小規模なままです。中東・アフリカ地域ではニッチな機会が拡大しています。湾岸産油国では貯留層刺激のためのラムノリピドを用いたパイロット試験を実施し、アフリカ消費財企業は都市市場向け植物由来洗浄剤の試験を進めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋地域におけるパーソナルケア・化粧品需要の拡大

- EUおよび米国における生分解性界面活性剤の規制推進

- FMCG主要企業によるブランドレベルの持続可能性への取り組み

- 発酵スケールアップによるコスト曲線の低下

- バイオサーファクタントベースのSKUに対するカーボンオフセットクレジット

- 市場抑制要因

- 石油系界面活性剤と比較した高い生産コスト

- 食品・医薬品グレード原料に対する厳格な純度仕様

- 生産菌株に関する特許の密集状態

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- グリコリピド

- リン脂質

- サーファクチン

- リケニシン

- 高分子系バイオ界面活性剤

- その他の製品タイプ

- 原料別

- 植物油(大豆油、パーム油、菜種油)

- 工業用廃グリセリン

- 農業残渣(糖蜜、ホエイ)

- その他(動物性油脂、合成糖類)

- 用途別

- 洗剤および工業用洗浄剤

- 化粧品(パーソナルケア)

- 食品加工

- 油田用化学品

- 農業用化学品

- 繊維

- その他の用途

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- AGAE Technologies, LLC

- AmphiStar Biosurfactants

- BASF

- Biotensidon GmbH

- Croda International Plc

- Dispersa Inc.

- Ecover

- Evonik Industries AG

- Givaudan

- GlycoSurf

- Jeneil Biotech

- Kaneka Corporation

- Saraya.Co.Ltd

- Stepan Company

- Syensqo

- TeeGene Biotech

- TensioGreen

- WHEATOLEO

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日