|

市場調査レポート

商品コード

1939021

アジア太平洋のサイバーセキュリティ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)APAC Cybersecurity - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| アジア太平洋のサイバーセキュリティ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

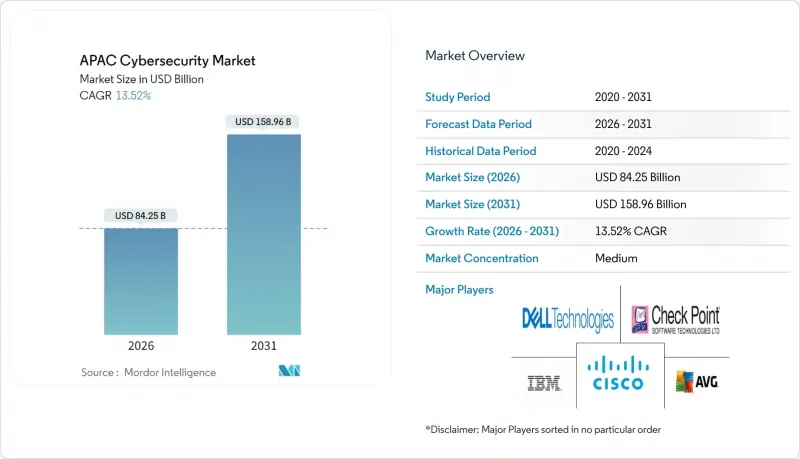

アジア太平洋地域のサイバーセキュリティ市場は、2025年に742億2,000万米ドルと評価され、2026年の842億5,000万米ドルから2031年までに1,589億6,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは13.52%と見込まれます。

国家が支援する攻撃の激化、5G展開の加速、デジタル決済詐欺の急増、慢性的な人材不足が予算優先順位を再構築している一方、地域データ保護規則は調達を地域に拠点を置くベンダーに有利な方向へ転換させています。競合の焦点は、製品機能よりも、分断された規制環境において主権クラウドアーキテクチャ、AI駆動型マネージド検知、統合されたIT-OTセキュリティを提供できる能力に移りつつあります。特に、社内セキュリティ専門知識が不足している中堅市場セグメントにおいて、地域に特化した脅威インテリジェンスと拡張可能なマネージドサービスを組み合わせたプロバイダーには、多くの機会が存在します。

アジア太平洋地域のサイバーセキュリティ市場動向と洞察

政府のデータ主権義務化がAPAC全域で国内サイバーセキュリティ支出を加速

2025年に施行される中国の「ネットワークデータセキュリティ管理条例」は、国内でのデータ処理を義務付け、中国国内で事業を展開する多国籍企業向けに別途セキュリティスタックを構築することを求めています。シンガポールが刷新した「Cyber Essentials」プログラムは、政府契約をベンダー認証と結びつけることで、現地プロバイダーへの需要を促進しています。オーストラリアのREDSPICEイニシアチブでは、情報機関向けソブリンクラウドに20億豪ドルを配分しており、政策がサイバーセキュリティ支出に直接反映される実例を示しています。ベンダーは市場アクセス維持のため研究開発センターやSOCの現地化を進めており、国内専門企業はコンプライアンス対応による優位性を獲得しつつあります。

5G導入が日本・韓国・インドの通信事業者に新たなネットワーク脅威面を生む

高スループットの5Gアーキテクチャは、従来の境界防御ツールでは保護できないマイクロスライシングやエッジコンピューティングノードを導入します。日本の「サイバー攻撃の事前阻止を認める法律」は、通信ネットワークを標的としたサイバー脅威への先制的な妨害を許可しています。韓国では2024年に公共ネットワークへのハッキング試行が156万件記録され、その80%が5GおよびIoTエンドポイントを標的としていました。インドの通信事業者は、侵害の57%がサービス遅延を引き起こしていると報告しており、ゼロトラストおよびAI駆動型分析の緊急性が浮き彫りとなっています。その結果、通信事業者環境に最適化されたセキュアアクセスサービスエッジ(SASE)プラットフォームおよび仮想化ファイアウォールの需要が高まっています。

新興アジア太平洋経済圏における深刻なサイバーセキュリティ人材不足がサービスコストを押し上げる

同地域では280万件のサイバーセキュリティ関連職が未充足であり、マネージドサービスの拡張性を制限するとともに、中小企業(SME)の予算を超える給与水準を押し上げています。フィリピンでは認定専門家がわずか200名であるのに対し、シンガポールでは3,000名おり、プロジェクト遅延が深刻化しています。ベトナムは2025年までに専門家1,000名とエンジニア5,000名を育成するため、人材育成プログラムに1億米ドルを計上しました。OTセキュリティとクラウドアーキテクチャ分野での人材不足が最も深刻であり、企業は機能の外部委託や導入延期を余儀なくされ、対応可能な需要が抑制されています。

セグメント分析

2025年時点ではソリューションが収益の57.05%を占めていましたが、企業が人材不足に直面する中、マネージドセキュリティサービスは2031年までにCAGR20.86%で拡大すると予測されています。アジア太平洋地域のサイバーセキュリティ市場では、24時間365日のSOC監視、脅威ハンティング、インシデント対応を成果ベースのSLAで提供するプロバイダーが優位です。エンサイン・インフォセキュリティは2024年、アジア太平洋地域で唯一世界のMSSPトップ10入りを果たし、同地域のマネージドサービス成熟度の向上を示しています。

社内アナリストの人件費上昇に加え、侵害事故に対する取締役会レベルの責任追及が、大企業でさえ外部SOCとのセキュリティツール共同管理を推進しています。AI支援によるトリアージと自動化により、MSSPは中堅企業顧客へ収益性の高いサービスを提供可能となり、採用が拡大しています。その結果、プラットフォームベースのサービス提供への投資が加速し、プロバイダーは差別化を図るためXDR、SOAR、機械学習分析を組み込んでいます。

2025年時点で、オンプレミス導入はアジア太平洋地域のサイバーセキュリティ市場シェアの61.88%を占めております。これは規制対象業種が依然としてデータに対する物理的制御を重視しているためです。しかしながら、リモートワークの義務化やマルチクラウド導入の進展により、クラウドネイティブセキュリティは22.8%のCAGRで成長しております。HashiCorpの調査によれば、地域企業の70%がマルチクラウドにより事業目標を達成しており、90%がセキュリティを成功の決定的要因と評価しています。

組織はクラウドサービスプロバイダー(CSP)とエッジノードにまたがるワークロードを保護するため、ゼロトラストネットワークとコンテナセキュリティを導入しています。スキル不足は依然として課題であり(31%がクラウド専門知識の不足を指摘)、ベンダーはローコードによるポリシーオーケストレーションやマネージドSASEサービスで対応しています。その結果、新規プロジェクトではクラウド導入が優勢となりつつあり、レガシーシステムの移行経路としてハイブリッドアーキテクチャが台頭しています。

APACサイバーセキュリティ市場レポートは、業界を以下のセグメントに分類しています:提供形態別(ソリューション、サービス)、導入モード別(オンプレミス、クラウド)、エンドユーザー業界別(BFSI、医療、IT・通信、産業・防衛、製造、小売・Eコマース、エネルギー・公益事業、その他)、エンドユーザー企業規模別(中小企業(SME)、大企業)、および国別に分析しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府のデータ主権に関する指令がアジア太平洋地域全体で国内サイバーセキュリティ支出を加速

- 5G展開が日本、韓国、インドの通信事業者にもたらす新たなネットワーク脅威面

- デジタル決済と電子商取引における不正行為の急増が東南アジアのセキュリティ投資を牽引

- アジア太平洋地域の重要インフラに対する国家支援型攻撃の激化がOTセキュリティ導入を促進

- 中国およびASEANにおける中小企業クラウド移行の波がクラウドワークロード保護を必要とする状況

- 国家サイバーセキュリティ奨励プログラム(例:SG Cyber Safe、REDSPICE)が市場成長を促進

- 市場抑制要因

- 新興アジア太平洋経済圏における深刻なサイバーセキュリティ人材不足がサービスコストを押し上げ

- 地域ごとのコンプライアンス体制の断片化がソリューション標準化を複雑化

- アジア太平洋地域の中小企業における高い価格感応度が先進ソリューションの導入を制限

- セキュリティハードウェア部品の輸出規制によるサプライチェーンの混乱

- 重要規制枠組みの評価

- バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 主要な使用事例と事例研究

- 市場のマクロ経済的要因への影響

- 投資分析

第5章 市場セグメンテーション

- 提供別

- ソリューション

- アプリケーションセキュリティ

- クラウドセキュリティ

- データセキュリティ

- アイデンティティおよびアクセス管理

- インフラストラクチャ保護

- 統合リスク管理

- ネットワークセキュリティ機器

- エンドポイントセキュリティ

- その他のサービス

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 展開モード別

- オンプレミス

- クラウド

- エンドユーザー業界別

- BFSI

- ヘルスケア

- ITおよび通信

- 産業・防衛

- 製造業

- 小売・電子商取引

- エネルギー・公益事業

- 製造業

- その他

- エンドユーザー企業の規模別

- 中小企業(SMEs)

- 大企業

- 国別

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- シンガポール

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems, Inc.

- IBM Corporation

- Huawei Technologies Co., Ltd.

- Palo Alto Networks, Inc.

- Check Point Software Technologies Ltd.

- Fortinet, Inc.

- Kaspersky Lab

- Broadcom, Inc.(Symantec Enterprise Division)

- BAE Systems plc

- NEC Corporation

- Infosys Limited

- Tata Consultancy Services Limited

- Darktrace plc

- Zscaler, Inc.

- CrowdStrike Holdings, Inc.

- F5, Inc.

- Sophos Ltd.

- Okta, Inc.

- SentinelOne, Inc.

- Rapid7, Inc.

- Imperva, Inc