洗剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Detergents - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939017

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

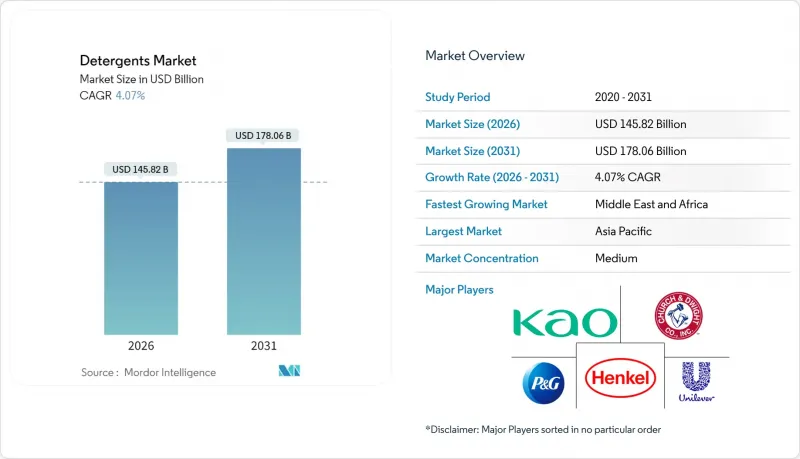

洗剤市場は2025年に1,401億2,000万米ドルと評価され、2026年の1,458億2,000万米ドルから2031年までに1,780億6,000万米ドルに達すると予測されております。

予測期間(2026-2031年)におけるCAGRは4.07%と見込まれております。

構造的な変化は、家庭のエネルギー使用量を削減する冷水用酵素、超濃縮タイプを促進する炭素価格政策、生分解性界面活性剤の採用を加速させる規制要件に起因しています。アジア太平洋地域は洗濯機の急速な普及により需要を牽引し続けており、一方、北米と中国では消費者向け直接販売(D2C)サブスクリプションサービスがラストマイル経済を再定義しています。競合の激しさは依然として高く、プロクター・アンド・ギャンブル、ユニリーバ、ヘンケルは酵素技術と濃縮ポッドを活用してプレミアム価格を維持しています。一方、地域専門企業は、厳しい家計予算に対応する小袋包装でシェアを拡大しています。パーム核油や酵素の原料コスト変動は中堅ブランドの利益率を圧迫していますが、供給制約を回避する藻類由来および発酵ベースの界面活性剤への投資を加速させています。

世界の洗剤市場の動向と洞察

新興経済国における洗濯機の普及率上昇

インドにおける自動洗濯機の所有率は、2020年の14%から2024年には28%に上昇し、一人当たりの洗剤使用量の増加につながっています。これは、ドラム式洗濯機が手洗いに比べて30~40%多くの洗剤を必要とするためです。250mlの小型液体パックや10回分の小袋は、40%以上の利益率を維持しつつ、低価格での導入を可能にしております。インドネシアやベトナムでも同様の普及曲線が見られ、家電補助金や分割払い制度が貢献しております。現在、配合設計者は30分・20℃のサイクルに最適化された酵素を指定しており、BASFのラバージープロテアーゼは、35%のエネルギー削減で同等の汚れ除去効果を発揮します。

洗剤分野におけるEコマースとD2Cチャネルの急成長

ブランドが小売業者の25~35%のマーキングを回避したことで、消費者向けサブスクリプションは2024年に42億米ドルを生み出し、前年比38%の成長を記録しました。顧客獲得コストの低さ(1加入者あたり18米ドル)と、3回目の配送後の解約率が15%未満であることが収益性を支えています。北米では32%、中国では41%に達したオンライン販売は、当日配送ロジスティクスと成分透明性を強調するインフルエンサーマーケティングが牽引しました。液体洗剤と同等の濃縮ポッド・ストリップは70%軽量化され、ラストマイル輸送費を0.12米ドル削減するとともに包装廃棄物を60%削減します。

厳格な国際・地域化学物質規制

2023年10月、欧州化学物質庁(ECHA)はREACH規則付属書XVIIに基づき、マイクロプラスチックの使用を制限し、洗い流すタイプの洗剤における意図的な使用を禁止しました。移行期間は4年から12年です。2024年4月には、米国環境保護庁(EPA)がPFAS規制を拡大し、製造業者に対し、界面活性剤および加工助剤に含まれるパーフルオロアルキル物質およびポリフルオロアルキル物質が10億分の1を超えることがないことを証明するよう義務付けました。これにより、産業用および業務用洗浄剤における従来のフッ素系界面活性剤が事実上禁止されました。これらの規制は、迅速な再配合のための研究開発予算が不足している中小の地域ブランドに不釣り合いな影響を与えます。一方、多国籍企業は、年間50万トンを超える世界の生産量にコンプライアンスコストを分散させることが可能です。

セグメント分析

2025年、アニオン系界面活性剤は洗剤市場シェアの45.84%を占めました。これは、南アジアおよびアフリカにおける粉末・液体洗剤の主力製品を支える低コストの直鎖アルキルベンゼンスルホン酸塩に支えられたものです。非イオン性アルコールエトキシレートおよびアルキルポリグルコシドは、迅速な最終生分解性が評価され、EUの「28日以内の好気性分解」規制により牽引され、CAGRCAGR4.95%で成長すると予測されています。ヘンケル社は2024年、Persil Sensitiveの配合を見直し、LASの40%をトウモロコシ澱粉由来のアルキルポリグルコシドに置換しました。これにより、製品の性能を維持しつつ、水生毒性を35%低減しています。

カチオン性第四級アンモニウム系界面活性剤は、その正電荷がアニオン系との共配合を制限するため、柔軟剤以外の分野ではニッチな存在です。EPAによるクオタニウム系化合物の監視強化を受け、より速やかに生分解されるエステル系クオタニウム代替品の試験導入が進められています。両性イオン性コカミドプロピルベタインは、2024年の使用量の6%を占め、中東および北アフリカ地域の硬水市場において泡立ちを安定させます。また、幅広いpH安定性を有するため、ミネラルキレート剤を回避する冷水用ポッドに適しています。

地域別分析

アジア太平洋地域は2025年世界総量の44.10%を占め、インドとインドネシアにおける洗濯機所有台数の倍増、中国の堅調な電子商取引、酵素豊富な液体洗剤の高級化への移行が牽引しました。ブルー・ムーンやリビーといった現地有力ブランドは、オンライン直販と特製香料により中国液体洗剤市場の38%を占めています。インド市場は2024年に7.2%拡大し、洗濯機初購入層向けの低価格250mlパックが牽引しました。成熟市場である日本と韓国では、バイオ由来のイセチオン酸系界面活性剤が30%の汚れ分解促進効果で注目されています。

中東・アフリカ地域は都市化により一人当たり消費量が3kgを超える見込みで、CAGRが4.78%と最も高い成長が予測されます。サウジアラビアの「ビジョン2030」によるインフラ整備で洗濯機の普及率が65%に近づき、硬水対応ポッドの需要が拡大しています。南アフリカ市場は2024年に数量ベースで5.8%増加しました。これは、断続的な電力供給下で必要とされる低温洗濯サイクルでも優れた性能を発揮する酵素強化粉末洗剤が牽引しています。サハラ以南アフリカ農村部では小袋価格帯の粉末洗剤が主流ですが、ラゴスやナイロビではフロントローダー洗濯機の普及に伴い液体洗剤の需要が高まっています。

欧州と北米は成長率が鈍化しているもの、持続可能性の分野でイノベーションをリードしております。ドイツでは環境認証製品が2024年の洗剤売上高の42%を占めました。米国ではポッド・シート型製品が洗濯量の32%を占め、カナダと英国の食料品店における詰め替えステーションは包装を40%削減しています。南米は2024年に4.2%成長します。粉末洗剤は依然68%のシェアを維持していますが、洗濯機所有率が55%を超えるブラジルとアルゼンチンの都市部では液体洗剤が増加傾向にあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新興経済国における洗濯機の普及率上昇

- 洗剤分野における電子商取引およびD2Cチャネルの急成長

- 消費者の環境配慮型・生分解性製剤への移行

- 冷水酵素の画期的進歩によるエネルギー使用量の削減

- 炭素税による超高濃度製品の需要拡大

- 市場抑制要因

- 厳格な世界的・地域的な化学物質規制

- 原料価格の変動性(界面活性剤、酵素)

- マイクロプラスチック濾過義務化による再配合コストの増加

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- タイプ別

- アニオン系洗剤

- カチオン系洗剤

- 非イオン性洗剤

- 両性(アンフォテリック)界面活性剤

- 用途別

- 洗濯用洗剤

- 家庭用洗剤

- 食器洗浄製品

- 燃料添加剤

- 生物学的試薬

- その他の用途

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- ロシア

- スペイン

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Blue Moon Group

- Church & Dwight Co., Inc.

- Guangzhou Liby Group Co. Ltd

- Henkel AG & Co. KGaA

- Johnson & Johnson Private Limited

- Kao Corporation

- Lion Corporation

- Nice Group

- Procter & Gamble

- Reckitt Benckiser Group plc

- RSPL Group

- SC Johnson

- Seventh Generation Inc.

- Unilever

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日