|

市場調査レポート

商品コード

1939015

米国のランドリー機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)United States Laundry Appliances - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 米国のランドリー機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 160 Pages

納期: 2~3営業日

|

概要

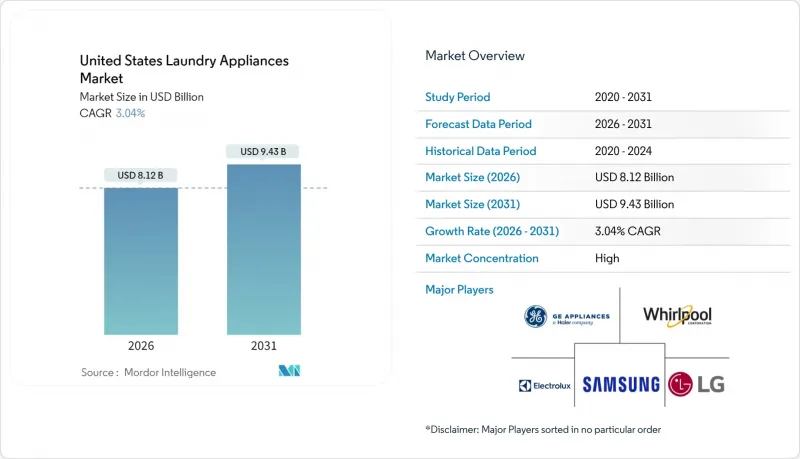

米国のランドリー機器市場は、2025年に78億8,000万米ドルと評価され、2026年の81億2,000万米ドルから2031年までに94億3,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは3.04%と見込まれています。

洗濯機および乾燥機の平均寿命である12年に関連する買い替えサイクル、旧式モデルの段階的廃止を義務付ける連邦政府の効率化規制、ならびに住宅着工件数の増加が、基本的な成長エンジンを構成しています。一方、世帯普及率が既に96%に近づいているため、初めての購入による貢献はごくわずかです。競合の激しさは依然として高く、上位5メーカーが米国のランドリー機器市場シェアの約85%を占めております。これにより価格統制が図られる一方、スマート接続機能、ヒートポンプ式乾燥技術、高粗利をもたらすENERGY STAR規格対応製品への多額の投資が促進されております。地域別では、南部の需要が38.73%のシェアを占めており、これは強い人口流入と新規建設に支えられています。一方、西部は5.37%のCAGRで成長を牽引しており、これはカリフォルニア州の厳しい効率規制がプレミアム製品の採用を加速させているためです。商業用サブセグメントは、価値の6.25%に過ぎませんが、集合住宅建設とコインランドリーの近代化により6.24%のCAGRで成長が見込まれ、住宅用需要が頭打ちになる中で貴重な反循環的な収益源を追加します。

米国のランドリー機器市場の動向と洞察

住宅着工数と買い替えサイクルが中核需要を牽引

一戸建て住宅着工件数は2025年に101万戸に達すると予測されており、これは複数年にわたる低水準から回復した数値です。同時に、通常は洗濯室アップグレードにつながる5%のリモデリング需要増加と連動しています。新築住宅1戸あたり約1.2台のランドリー機器が設置されるため、遅延はあるもの予測可能な需要の指標となり、メーカーはこれを工場レベルの計画策定に活用しています。平均12年の買い替えサイクルは需要をさらに平準化し、景気低迷期でも継続的な基盤需要を生み出し、部品調達予測を支援します。ワールプールの2024年北米売上高5.7%減は、中古住宅販売が停滞した際の家電販売量の急激な反応を示しましたが、同社内部データでは住宅ローン市場の安定化に伴い買い替え需要が回復しつつあります。このサイクルは保証期間満了時期に合わせたプロモーション実施を可能にし、ブランド維持を強化します。全体として、買い替え主導の需要は可視性を提供しますが、急激な販売数量の成長をもたらすものではありません。そのため、企業戦略は付帯サービスやプレミアムモデルへと方向づけられています。

省エネ型「ENERGY STAR」採用が市場のプレミアム化を加速

2028年3月施行の連邦洗濯機・乾燥機基準により低性能SKUが排除され、価格曲線全体が上昇。ヒートポンプ技術やハイブリッドドラム設計に早期投資したメーカーが恩恵を受ける。ENERGY STAR認定業務用洗濯機は既に基準機種比でエネルギー消費9%削減・節水45%を達成し、住宅用製品の事実上の目標値を設定。インフレ抑制法によるヒートポンプ式乾燥機1台あたり最大840米ドルのリベートにより、消費者の投資回収期間は最短3年に短縮され、電力料金が高い州でのプレミアムモデル導入が促進されます。企業の研究開発パイプラインでは現在、可変速モーター、冷媒ループ式乾燥機、マイクロファイバー濾過システムに重点が置かれており、これらは将来の規制対応余地を創出します。一方、カリフォルニア州やニューヨーク州の電力会社は需要応答クレジットを提供しており、これにより経済性はさらにスマートで効率的なモデルに傾いています。これらの施策は総合的に、単純な販売台数の増加ではなく収益構成の変化を促しており、技術準備度において上位20%のブランドに有利な状況を生み出しています。

原材料コスト上昇がメーカーの利益率を圧迫

洗濯乾燥機の部品原価の35~40%を鋼材、樹脂、電子制御装置が占めており、損益計算書(P&L)の業績は商品価格の変動に極めて敏感です。2024年、国内熱延コイルの平均価格はトン当たり920米ドルと前年比18%上昇し、ワールプール社は3億米ドルの業務コスト削減を実施、2025年にはさらに2億米ドルの削減を目標としています。企業は複数年契約の交渉や複数調達先戦略で変動リスクを軽減していますが、関税や輸送ボトルネックが依然として粗利益率を圧迫しています。炭素価格設定の提案は、鉄鋼が国内産業温室効果ガス排出量の11.1%を占めることから、上振れリスクを加えています。コストを相殺するため、OEMメーカーはSKU数の合理化、可能な範囲での板金からプラスチックへの代替、新型モデル発売に合わせた価格引き上げを推進しています。しかしながら、インフレの長期化は、特にバリューセグメントにおいて消費者の買い替えを遅らせ、総販売台数を抑制する可能性があります。

セグメント分析

2025年時点で独立型洗濯機のシェアは49.98%を占め、大容量洗濯槽と独立乾燥サイクルに対する消費者の長年の嗜好を反映しています。しかしながら、都市化が進みスペース効率が重視される米国市場では、洗濯乾燥一体型製品の市場規模がCAGR9.72%で拡大すると予測されています。LGの25kg容量・排気不要ヒートポンプ式コンボ機は、統合型ユニットがサイクル時間や衣類ケア性能において従来型単体機器と肩を並べ、従来の性能面でのトレードオフを解消した好例です。メーカーはこの変化を捉え、Wi-Fi診断機能や衣類識別センサーをバンドルすることで、ユーザー操作なしに洗濯から乾燥へ自動切替を実現し、平均販売価格(ASP)の向上を図っています。小売店では、特に積み重ね設置が主流の沿岸都市において、エンドキャップ配置をコンボ機に割り当てる傾向が強まっています。コンボ機はより広範な認証制度を必要とするためサプライチェーンの複雑性は増しますが、粗利益率の向上が追加のエンジニアリングコストを相殺します。2026年から2031年にかけて、コンボ機は分離型乾燥機の買い替え需要の約6%を吸収すると予測され、主要OEMメーカーの工場稼働計画に微妙な変化をもたらす見込みです。

両製品アーキテクチャは、電気式乾燥機の総合エネルギー効率係数(CEF)を3.93に設定する米国エネルギー省の2028年基準への準拠が必須です。これにより中堅ブランドでさえインバーターコンプレッサーや可変抵抗素子の採用を迫られており、この規制上限が中小組立メーカーの研究開発力の不足を背景に市場統合を加速させる可能性があります。一方で、専用排気設備を備え、より高い処理能力を必要とする世帯においては、独立型乾燥機の需要は依然として存在します。その技術開発の焦点は、過乾燥によるエネルギー消費を最大20%削減する湿度感知技術と逆回転アルゴリズムに置かれています。したがって、製品タイプの市場構造は二極化が進む見込みです。すなわち、人口密集都市部向けの高級オールインワンシステムと、郊外世帯向けの大容量分離型システムが主流となるでしょう。

2025年時点で米国のランドリー機器市場におけるトップローダー設計のシェアは57.92%を占めました。これは洗濯サイクルの短さ、洗剤投入の容易さ、洗濯途中で忘れ物を追加する文化的習慣が背景にあります。しかしながらフロントローダーは30~45%の節水効果とアパートに不可欠な積み重ね可能な形状により、CAGR6.76%で増加傾向にあります。カリフォルニア州の2024年7月施行規則では、統合修正エネルギー係数(IMEF)の許容基準が強化され、非高効率型トップローダーは量販店の品揃えから事実上排除されました。150~250米ドルの電力会社によるリベート制度が経済性をさらに後押ししており、特に低消費電力層を優遇する段階的電気料金体系と相まって効果を発揮しています。メーカー各社は、中央攪拌機をインペラープレートに置き換えることでカウンタートップ式洗濯機の逆風に対抗。慣れ親しんだ操作性を維持しつつ、フロント式に迫る性能を実現しています。マーケティング戦略は現在、パーソナライゼーションを軸に展開:ワールプールの取り外し可能な攪拌機を備えた2-in-1トップローダーモデルは、洗濯ごとに動作を選択可能とし、両陣営の橋渡し役を果たしています。今後数年間の見通しでは、フロントローダーの普及率は沿岸州で50%を超えると予想されますが、地下室が十分なスペースを提供し、安価な水道料金が節約効果を相殺する中西部では依然として二次的な存在にとどまる見込みです。

製造面では、ドアブーツシールやカウンターウェイトによりフロントロード式は生産工程が複雑ですが、平均販売価格(ASP)の高さがコストを相殺しています。小売業者は、フロントローディング式スイートの視覚的魅力を活用し、アクセント照明の下で色調を合わせた洗濯機・乾燥機のペアを配置することで、パッケージ販売を促進しています。一方、トップローディング式SKUは、量販店における販売数量の基盤となるエントリー価格帯で引き続き支配的な地位を維持しています。したがって、投入方式の競合は、チャネル戦略や機能ロードマップにおける重要な戦場であり続けるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 住宅着工件数および更新サイクル

- 省エネ基準「ENERGY STAR」の採用

- スマートで接続可能な洗濯機

- 集合住宅およびコインランドリー需要

- アスレジャー・寝具向け大容量洗濯機

- プレミアム蒸気除菌機能

- 市場抑制要因

- 原材料コストの上昇

- 世帯飽和による販売台数成長の制限

- 低コストのアジアブランドによる価格競争

- 干ばつ地域の水使用制限

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 独立型洗濯機

- 独立型乾燥機/乾燥機

- 洗濯乾燥機

- 投入方式別

- フロントロード式

- トップロード式

- 容量別

- 6kg未満

- 6~8kg

- 8kg以上

- 用途別

- 住宅

- 商業(コインランドリー、病院、ホテル、ホステルなど)

- 流通チャネル別

- B2B/メーカー直販

- B2C/小売消費者

- 地域別

- 北東部

- 中西部

- 南部

- 西部

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Whirlpool Corporation

- LG Electronics USA

- Samsung Electronics America

- GE Appliances(a Haier company)

- Electrolux(North America)

- Bosch Home Appliances

- Miele USA

- Alliance Laundry Systems(Speed Queen, Huebsch)

- Maytag(Whirlpool brand)

- Amana(Whirlpool brand)

- Kenmore(Transform co.)

- Haier America

- Panasonic North America

- Fisher & Paykel Appliances

- Danby Appliances

- Hisense USA

- Speed Queen Commercial

- Dexter Laundry

- Continental Girbau

- Girbau North America