精密農業:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Precision Farming - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 157 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939012

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

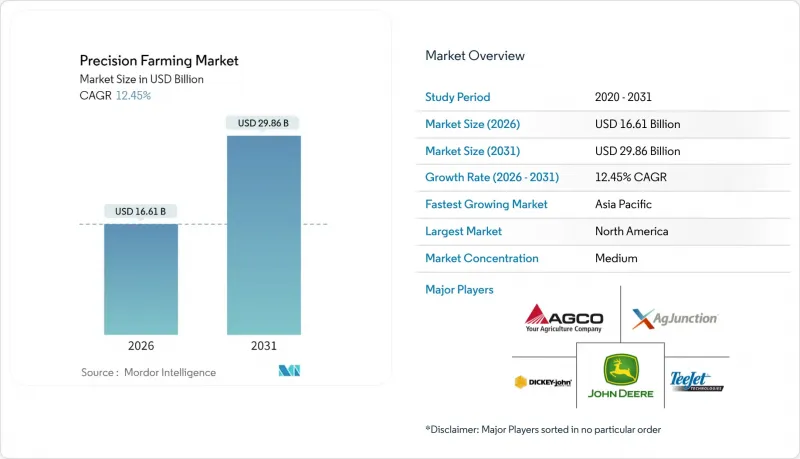

精密農業の市場規模は、2026年には166億1,000万米ドルと推定されており、2025年の147億7,000万米ドルから成長を続けています。

2031年までの予測では298億6,000万米ドルに達し、2026年から2031年にかけてCAGR12.45%で拡大が見込まれています。

衛星IoTコンステレーション、GNSS誘導自動操舵システム、AI搭載自律型機器の普及により、デジタル農業の適用範囲が拡大し、カーボンクレジットのインセンティブが具体的な投資収益率へと転換されています。ジョンディア社とスペースX社の連携による通信不感地帯でのサブインチ級テレメトリー技術、AGCO社とPTx Trimble社の合弁事業による混合フリート向け改造ソリューション、米国農務省の気候スマート商品プログラムは、可変率投入最適化を促進する技術サイクルを強化しております。ハードウェアが依然として支出の大部分を占める一方、ソフトウェアとエッジAI分析は二桁成長で追い上げており、業界がデータ収集からリアルタイム意思決定自動化へ移行していることを反映しています。北米が最大の地域シェアを維持する中、アジア太平洋地域はインドのスマート農業エコシステムと中国の精密農業政策義務化を背景に、最も高いCAGRを達成しています。

世界の精密農業市場の動向と洞察

大規模農場におけるGNSS対応自動操舵システムの導入

1,000ヘクタール以上の大規模農場ではGNSS自動操舵システムの採用率が70%に達し、中規模農場(52%)を上回る傾向が顕著です。この動向は精密農業市場を形作る重要な要素となっており、ジョンディア社のStarFire 7000受信機(より多くの衛星バンドを捕捉し収束速度を向上)がこれを後押ししています。SpaceXのStarlinkは、携帯電話ネットワークが利用できない地域でも誘導データをバックホールし、オペレーターが昼夜を問わず自律走行を継続することを可能にします。AGCOのOutRun改造キットは、他社のトラクターにも対応し、混合車種におけるステアリングアップグレードを普及させています。労働力不足が深刻化する中、ロボット技術による完璧な直線走行、作業重なり防止、ディーゼル燃料の節約が実現され、希少なオペレーターの代替として価値提案が高まっています。投資回収率は、燃料費削減と稼働時間効率の向上により増幅され、限られた作付け期間中に機械の稼働距離を延伸させます。

マルチスペクトル/サーマルドローンセンサーの急速なコスト低下

現在、30万機以上の農業用ドローンが世界中で5億ヘクタール以上を処理しており、DJIのMavic 3マルチスペクトルは、かつて大規模農場に限定されていた価格帯を下回っています。モンタナ州の小麦における農場試験では、スポット散布ドローンをWEED-ITビジョンシステムと組み合わせることで、除草剤使用量を90~95%削減できることが示されました。センサーの小型化により搭載重量が軽減され、飛行持続時間が倍増しながらも、クロロフィルや樹冠水分測定のための分光分解能は維持されています。ブラジルと米国における規制緩和により、視界外飛行の運用範囲が拡大し、広大な農地での導入が加速しています。AIを活用した異常検知技術は、肉眼よりも1週間早く栄養ストレスを検知し、収量低下が生じる前に生産者が対策を講じられるようにしています。

複数メーカーの機械間におけるデータ相互運用性の課題

約73%の農家が複数メーカーのトラクター、プランター、噴霧器を併用しており、データサイロ化がエンドツーエンド分析の妨げとなっています。OGC SensorThings APIは地理空間データと機械データの汎用ラッパーを約束しますが、独自ファイル形式や異なるCANバスプロトコルがシームレスなデータフローを阻んでいます。AGCOとTrimbleの合弁事業PTxはブランドに依存しないステアリングとデータ同期を約束していますが、旧式機器への後付けはコストがかかり、販売店の専門知識が必要です。欧州が推進するオープンスタンダードとMQTTトランスポート層は前向きな兆候ですが、コモディティ化を懸念する中小ベンダーの採用は遅れています。統合が進まなければ、農家はUSBメモリとクラウドポータルを使い分ける状況が続き、完全自律化がもたらす生産性向上の可能性が制限されます。

セグメント分析

ガイダンスシステムは2025年時点で精密農業市場の37.45%を占め首位を維持。頑丈なGNSS受信機が複雑な地形下でも機械を1インチ未満の精度で誘導する点が支えとなっています。可変率技術(VRT)の精密農業市場規模は、肥料・農薬価格の上昇が対象を絞った散布を促進する要因となり、2031年までCAGR13.55%で拡大すると予測されています。ドローンベースのリモートセンシングは低コストなマルチスペクトル搭載機器を活用しており、DJI社によれば、散布マップを処方散布機に連携させることで農薬使用量を67.78%削減できたと報告されています。ベンチャー資金がエッジAIプラットフォームへ移行する中、ロボット技術が注目を集めております。Four GrowersとBonsai Roboticsは合計2,400万米ドルを調達し、50万エーカーの収穫作業自動化を推進中です。衛星IoTが技術基盤を補完し、携帯電話通信圏外の農地からセンサーデータを中継。自律モジュール向けモデルを常に最新状態に保ちます。

エッジとクラウド解析は連携して機能します:エッジハードウェアが映像ストリームをリアルタイム処理する一方、クラウドエンジンが季節パターンを分析します。John Deere社の第2世代自律運転スタックは両層を統合し、今世紀末までにトウモロコシと大豆の完全自律運転を目指しています。農家の方々は単一ブランドへの入れ替えよりも、混合機材への改造をますます好まれる傾向にあります。この変化をAGCOは高コストなトラクター交換を省略するOutRunキットで捉えました。こうした動向を踏まえると、オープンAPIとハードウェア非依存コンポーネントを組み合わせた技術サプライヤーが、耕作面積の拡大を捉えるのに最も有利な立場にあります。

2025年時点で精密農業市場の51.20%をハードウェアが占め、センサー、コントローラー、ドローン、自律プラットフォームを網羅しています。しかしながら、エッジAIがネットワーク断絶時でも数秒で実用的な処方箋を提供するため、ソフトウェア収益は13.40%のCAGRで上昇中です。センサーは切手サイズの小型化が進み、小規模農場でも高密度な土壌水分グリッドを設置可能となり、可変灌漑マップの作成を可能にしております。John DeereのG5-Plusのようなディスプレイはイーサネットを追加し、作業機からより豊富なデータセットを運転席へ伝送します。車載コンピューターはGNSS、マシンビジョン、テレメトリーを単一基板に統合し、自律ループの遅延を大幅に削減しております。

管理サービスにおける精密農業の市場規模は、オペレーターがソフトウェアのパッチ適用やサイバー脅威のリアルタイム監視をサードパーティパートナーに依存する傾向が強まるにつれ、拡大が見込まれます。CNHおよびレイヴンのデータ分析スイートは、AIによる選択的散布で除草剤使用量を77%削減します。衛星バックホールは作業中の処方同期を保証し、4G未対応の農地77%にとって重要な安全装置となります。ハードウェア利益率が縮小する中、ベンダーは更新プログラム・アルゴリズム・カーボンクレジット報告ダッシュボードをバンドルしたサブスクリプションによる継続的収益を模索しています。

地域別分析

北米地域は2025年時点で41.15%のシェアを維持。成熟したGNSSネットワーク、確立された販売店エコシステム、炭素プログラムにおけるデジタル記録を認める規制環境が寄与。新興地域と比較した成長率は横ばい傾向にあり、2025年の農家意向調査では商品価格の変動を背景に慎重な資本計画が示されたことが一因。しかしながら、旧式ディスプレイの積極的な更新サイクルと全機自律運転への拡張により、需要の下支えは維持される見込みです。

アジア太平洋地域は精密農業市場において13.95%という最速の成長率を記録しました。これは、2028年までに8億8,621万米ドルに達すると予測されるインドのスマート農業市場と、中国のデジタル農業に関する政策義務付けが牽引しています。政府資金による衛星コンステレーション、低コストドローン、農村ブロードバンド投資が、小規模農家の圃場における導入を支えています。2024年には12億米ドル超のベンチャーキャピタルが、自動果樹園散布機と、投入資材融資をセンサー検証済み圃場データと連動させる農業フィンテック信用スコアリングに集中しました。オーストラリアでは自律型広域農地用車両群が慢性的な労働力不足を緩和し、耕作面積を漸増させています。

欧州では、2030年までに化学薬品を50%削減する環境規制の下で着実に進展し、精密散布が規制順守の手段として位置付けられています。ドイツでの実証試験では、収量を犠牲にすることなく農薬使用量を10~20%削減できることが確認され、農家の信頼が高まっています。ラテンアメリカでは導入ペースにばらつきが見られます。ブラジルとアルゼンチンでは干ばつ関連の収入減により2024年のトラクター購入が14%減速した一方、規制緩和後にはドローン散布が加速しました。中東・アフリカ地域は導入初期段階が続いております。サハラ以南の農家にとって衛星IoTは命綱であり、RTKネットワークのカバー率は40%で停滞していますが、手頃な価格と技術力の不足が普及速度を抑制しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 大規模農場におけるGNSS対応自動操舵システムの導入急増

- マルチスペクトル/熱感知ドローンセンサーの急速なコスト低下

- 変動率の投入削減を報奨する政府の炭素クレジット制度

- サブインチ精度フィールドテレメトリーのための衛星IoTコンステレーション統合

- AIベースのリスクスコアリングを導入する農場向けの保険割引

- ベンチャー資金の流れが農場管理SaaSからエッジAIロボティクスへ移行

- 市場抑制要因

- 複数ブランドの機械間におけるデータ相互運用性のギャップ

- 農業用OTネットワークを標的とした農村サイバーセキュリティ脅威

- サブサハラアフリカにおけるRTKネットワークカバレッジの頭打ち

- アルゴリズムによる意思決定と自律性の喪失に対する農家の抵抗

- 業界エコシステム分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- ガイダンスシステム

- GNSS/GPS

- GIS

- 可変作業技術

- 可変肥料

- 可変播種

- 可変農薬

- リモートセンシング

- ドローンおよび無人航空機(UAV)

- ロボット工学および自律型機器

- エッジおよびクラウド分析プラットフォーム

- その他の技術

- ガイダンスシステム

- コンポーネント別

- ハードウェア

- センサおよびアクチュエータ

- コントローラーおよびディスプレイ

- 機内コンピューティングと接続性

- ソフトウェア

- 農業経営向けSaaS

- データ分析と人工知能

- サービス

- 統合とコンサルティング

- マネージドサービス

- ハードウェア

- 用途別

- 収量モニタリング

- 可変作業用途

- フィールドマッピング

- 土壌と作物の健康状態のモニタリング

- 灌漑管理

- 作物スカウティング

- 収穫自動化およびロジスティクス

- その他の用途

- 農場規模別

- 小規模農場(100ヘクタール未満)

- 中規模農場(100~1,000ヘクタール)

- 大規模農場(1,000ヘクタール以上)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Deere and Company

- Trimble Inc.

- AGCO Corporation

- CNH Industrial N.V.

- Raven Industries

- Topcon Positioning Systems

- Lindsay Corporation

- TeeJet Technologies

- DICKEY-john

- BASF Digital Farming(xarvio)

- Yara International ASA

- Climate Corp(Bayer)

- Hexagon Agriculture

- CropX Technologies

- DJI Agriculture

- Farmers Edge

- Granular

- Ag Leader Technology

- Kubota Smart Agri

- Sentera

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 157 Pages

- 納期

- 2~3営業日