バイオロジカル有機肥料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Biological Organic Fertilizer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1938992

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

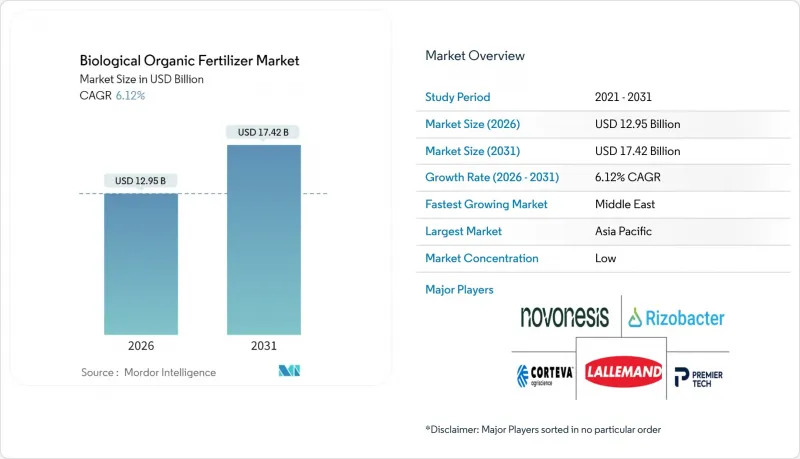

2026年のバイオロジカル有機肥料市場規模は129億5,000万米ドルと推定され、2025年の122億米ドルから成長を続けています。

2031年には174億2,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR6.12%で拡大すると予測されています。

合成資材規制の強化、カーボンクレジットプロトコルの拡大、微生物コンソーシアム技術の急速な進展が生産者の経済性を再構築し、広範な畑作地帯における需要を促進しております。米国における連邦・州レベルの優遇措置、中国における積極的な土壌健康義務化政策、欧州連合の炭素国境調整税は、従来型肥料の機会費用を引き上げ続け、業界での採用を加速させております。アジア太平洋地域は、大規模な国家補助プログラムにより主導的地位を維持しています。一方、中東地域は、耐塩性生物資材を優先する食料安全保障投資により、最も急速な成長を記録しています。競合上の差別化は現在、保存期間の革新、カプセル化技術特許、再生農業サービスパッケージへのバイオ肥料統合に焦点が移っています。全体として、バイオロジカル有機市場は構造的な成長軌道にあり、規制、気候、消費者の力が相まって、特殊作物を超えた分野での浸透がさらに深まっています。

世界のバイオロジカル有機肥料市場の動向と洞察

再生農業に対する連邦政府の奨励策

政府補助金により、合成窒素肥料から微生物由来の代替品へ移行する生産者の投資回収期間が大幅に短縮されています。米国農務省は2024年、「気候スマート商品パートナーシップ」プログラムの下で31億米ドルを拠出し、生物学的資材への移行コストの最大50%をカバーしています。インドの直接給付制度はバイオ肥料にも適用され、中国の第14次五カ年計画では2026年までに劣化した農地の30%に有機質改良剤の使用を義務付けており、安定した需要が見込まれます。これらの施策は総合的に生産者の資本リスクを低減し、天然ガス価格連動の尿素価格変動から国家食糧システムを保護するとともに、バイオロジカル有機市場における持続的な数量成長を支えています。

合成肥料に対する規制強化

欧州連合の炭素国境調整制度(CBAM)が2024年に完全施行され、アンモニア系資材の現地調達コストが最大20%上昇しました。鉱物性リン酸塩へのカドミウム規制上限や、長江流域における中国の窒素排出上限によりコンプライアンスコストが増加し、生物由来代替品が経済的に合理的な選択肢となっています。リモートセンシング監査と許可取り消しによるリアルタイムの執行体制が、あらゆる畑作セグメントにおいてバイオロジカル有機肥料市場への決定的な需要創出をもたらしています。

高温気候下における短寿命

微生物群集は35℃で90日後には最大80%減少するため、乾燥地市場では圃場効果が低下します。限られたコールドチェーンインフラとカプセル化による高い製剤コストが、小規模農家への普及を妨げています。String Bio社のメタン由来タンパク質キャリアは45℃で微生物を安定化させますが、広範な規制認可を待っている状況です。スケーラブルな解決策が登場するまでは、この制約がバイオロジカル有機市場の短期的な成長を抑制します。

セグメント分析

2025年時点で根粒菌はバイオロジカル有機肥料市場の31.65%のシェアを維持する一方、菌根菌は全製品カテゴリー中最高の8.53%のCAGRで拡大中です。これらの混合製剤は複数栄養素の放出を同期化するため、生産者は収量低下を招くことなく合成資材の使用を削減できます。根の定着促進と干ばつ耐性の向上は、特にブラジルや米国における天水農業システムでの需要をさらに押し上げています。メーカーはコンソーシアム製品と種子コーティング剤のセット販売を拡大し、均一な圃場散布と大規模農場の物流簡素化を実現しています。各微生物成分ごとに別個の申請書類が必要なため、規制上の遅延は継続中です。このボトルネックにもかかわらず、商品価格の変動性増大が主流生産者を多機能コンソーシアムへ誘導しており、バイオロジカル有機肥料市場規模内におけるこの高付加価値ニッチ分野の着実な成長を保証しています。

有機残渣製品は生産者の土壌有機物目標を達成しますが、鉱化速度の不確実性が精密な栄養管理を制限しています。魚粉と骨粉は水産飼料市場の主要原料です。緑肥の施用は再生農業における補助金制度の恩恵を受けています。油粕は依然として費用対効果に優れていますが、規制されていない流通経路では純度にばらつきが生じる問題があります。成長軌道の対比は業界の変化を浮き彫りにしています。特に信頼性の高い栄養供給タイミングが最優先される高付加価値の輸出園芸分野において、作用の遅い残渣製品から、先進的な微生物資材がシェアを拡大しつつあります。

地域別分析

アジア太平洋地域は2025年の収益の39.78%を生み出しており、インドの直接給付制度と中国の有機物使用義務が基盤となっています。日本とオーストラリアは輸出志向型園芸による漸増的成長を達成しており、これには認証済み資材が必須です。需要は堅調ながら、偽造品や小規模農家の細分化された耕作地が品質管理と流通を複雑化させています。ナショナル・ファーティライザーズ社とグジャラート州肥料化学社は国内微生物資材の生産拡大を進めていますが、州境を越えると品質にばらつきが生じ、検証済み微生物群集を提供する多国籍企業の参入機会を生み出しています。

北米と欧州は現在の需要を共同で支えています。米国はトウモロコシ・大豆栽培システムへの生物学的資材導入に31億米ドルの助成金を配分し、カナダは温室効果ガス排出量を最大40%削減する豆類・キャノーラプロジェクトに5,000万カナダドル(約3,700万米ドル)を充てています。欧州連合(EU)の鉱物リン酸塩に対するカドミウム規制や炭素国境調整税は微生物代替をさらに促進しますが、加盟国の承認遅延がコストと時間を増加させています。生産者協同組合は主要生物製剤メーカーとの集団供給契約を増加させており、数量割引や圃場支援サービスを確保しています。

中東地域は7.52%という堅調なCAGRを記録し、世界最速の伸びを示しています。これはアラブ首長国連邦(UAE)の国家食糧安全保障戦略と、サウジアラビアの100億サウジアラビア・リヤル(27億米ドル)を投じた「ビジョン2030」灌漑設備近代化計画が牽引しています。塩分耐性を持つ生物学的資材は、海水淡水化農業システムに最適であり、これにより制御環境下での採用が促進されています。ブラジルとアルゼンチンが主導する南米地域では、大豆由来の根粒菌に関する数十年にわたる経験と、リゾバクター・アルゼンチンなどの地域生産者による新規生産能力拡大が活用されています。アフリカではドナー資金によるパイロットプログラムが成長を牽引していますが、コールドチェーンの不足や研修体制の未整備が短期的な潜在成長を制限しています。こうした地域的な勢いが相まって、バイオロジカル有機市場は先進国と新興国双方に成長エンジンを分散させることで、世界の回復力を強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 再生農業に対する連邦政府の奨励策

- 合成肥料に対する規制強化

- 有機加工食品メーカーからの需要急増

- 微生物コンソーシアム混合物の急速な普及

- 土壌微生物叢改善のためのカーボンクレジットの現金化

- バイオ刺激剤とバイオ肥料の配合特許が試験を加速

- 市場抑制要因

- 高温気候下における保存期間の短さ

- 分断化された国別の登録障壁

- 特殊作物以外の分野における農家様の認知度の低さ

- カーボンクレジット価格設定モデルに関する不確実性

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- 微生物

- 根粒菌

- アゾトバクター

- アゾスピリルム

- 藍藻類

- リン酸溶解性細菌

- 菌根

- その他の微生物

- 有機性残渣

- 緑肥

- 魚粉

- 骨粉

- 油粕

- その他

- 微生物

- 用途別

- 穀物・穀類

- 豆類・油糧種子

- 果物・野菜

- 商業作物

- 芝生・観賞植物

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Novonesis A/S

- Rizobacter Argentina S.A.

- Lallemand Inc.

- Premier Tech

- Symborg(Corteva Agriscience)

- National Fertilizers Limited

- Madras Fertilizers Limited

- T Stanes and Company Limited

- Gujarat State Fertilizers and Chemicals Ltd

- String Bio

- Rashtriya Chemicals and Fertilizers Ltd

- Agrinos

- Biomax Naturals

- Agri Life

- Biofosfatos do Brasil

- Kiwa Bio-Tech Products Group Corporation

- Protan AG

- Mapleton Agri Biotech Pty Limited

- Bio Nature Technology PTE Ltd.

- Kribhco

- Bio Ark Pte Ltd

- Savio BIO Organic and Fertilizers Private Limited

- ACI Biolife

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日