|

市場調査レポート

商品コード

1937428

ベトナムの電気自動車:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Vietnam Electric Vehicle - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ベトナムの電気自動車:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

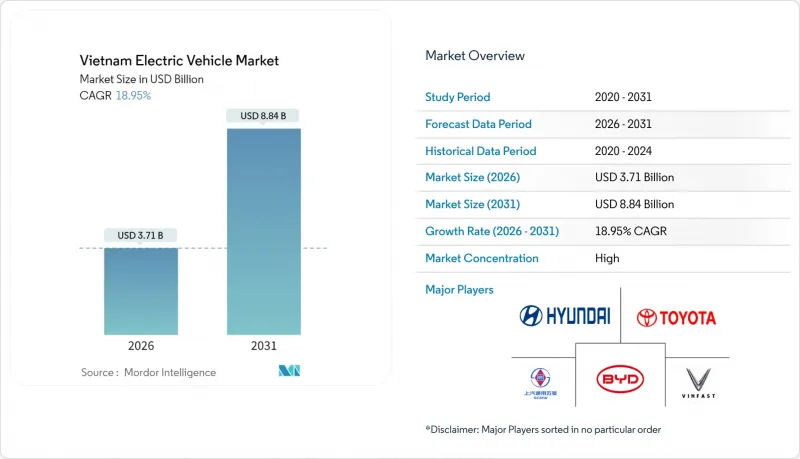

2026年のベトナム電気自動車市場規模は37億1,000万米ドルと推定され、2025年の31億2,000万米ドルから成長が見込まれます。

2031年までの予測では88億4,000万米ドルに達し、2026年から2031年にかけてCAGR18.95%で拡大する見通しです。

需要は、2030年までに都市部でEV普及率50%を達成し、2050年までにネットゼロ排出を実現するという政府の確固たる目標によって推進されています。VinFastの現地化推進、外国OEMメーカーの工場設置計画、優遇電力料金が相まって総所有コストを削減し、普及を加速させています。二輪車の急速な電動化により消費者の認知度が高まり、共有充電インフラが四輪車市場にも波及しています。一方、バッテリーパック価格の下落により、LFP技術がコスト重視セグメントで主流となっています。VinFastの支配的地位が価格競争を抑制しているため競合は依然として穏やかですが、中国ブランドや世界の大衆市場向けOEMメーカーがコスト競争力のあるモデルで参入しており、エコシステムはモデル多様化と価格低下の流れに向かっています。

ベトナム電気自動車市場の動向と洞察

国内生産の規模拡大

VinFastは2026年までに国内調達率80%を目標とし、2027年までに50万台、2030年までに年間100万台の生産を目指しています。この規模拡大により部品コストが圧縮され、為替リスクも軽減されます。Chery社およびGeely社による補完的な取り組みは、ベトナムが地域の組立拠点としての地位を強化する一方で、高度な電子機器やバッテリー管理システムは依然として輸入に依存しています。VinFast社による保証された販売契約は、現地サプライヤーに需要の見通しを提供し、新たな資本投資を促し、現地化を加速させています。

政府の優遇措置と税制優遇

優遇措置パッケージでは、2027年2月まで電気自動車の登録料が免除され、ASEAN域内で製造された車両の輸入関税はゼロを維持されるため、1台あたり1億VND以上の購入価格削減が実現します。優遇充電料金(2,204 VND/kWh)により、電気自動車の総所有コストはさらに有利となります。ホーチミン市が提案する40万台規模のオートバイ転換プログラム向け免税措置や低利融資など、地方自治体の追加施策は多層的な政策連携を強調しています。2027年以降の継続はコストパリティ達成に依存するため、市場は財政政策の継続リスクに晒されています。

公共充電インフラの不足

主要都市では網羅的であるもの、地方部では急速に密度が低下し、都市間移動や200km未満モデルを超えるセグメントの成長を制限しています。V-Greenは4億400万米ドルを追加ステーション設置に充てる方針ですが、リードタイムにより短期的にはボトルネックが継続します。需要高の月には電力網の負荷が顕在化し、政府は電力供給の耐障害性を優先する指示を出しています。

セグメント分析

2025年における乗用車の市場規模は全体の67.65%を占めましたが、バス部門は33.11%のCAGRで最も急速な拡大を記録しました。地方自治体の導入義務化により大規模な入札案件が発生しているため、ベトナムのバス向け電気自動車市場規模は2025年から2028年にかけて倍増すると予測されています。現在の保有台数の大半は個人購入者によるものですが、成長曲線を牽引するのは商用フリートです。ホーチミン市の37路線にわたる電気バス導入計画や、ハノイの中心部における100%バス電動化計画が、予測可能な大量需要を生み出しています。

フリートの利用頻度が高いほど総所有コストのメリットが拡大するため、商用購入者は新世代の電池化学技術や急速充電ソリューションの早期導入者となります。一方、二輪車は都市と地方を結ぶ通勤需要により活力を維持し、間接的に充電拠点の経済性を強化することで四輪車の普及を後押しします。予測期間において、バスやバンが公共交通機関やラストマイル物流分野で政策主導のシェアを拡大するため、乗用車のシェアは販売台数が増加する中でも緩やかに低下する見込みです。

2025年時点で、ベトナムの電気自動車市場シェアの70.82%をバッテリー式電気自動車(BEV)が占め、ハイブリッド車やプラグインハイブリッド車を凌駕しました。政府が過渡期のパワートレインを飛び越える戦略を推進した結果、BEVの販売台数はCAGR27.85%で増加し、その優位性はさらに強まっています。ハイブリッド車は、航続距離の柔軟性を必要とする郊外通勤者向けのニッチな需要はありますが、BEVとの税制上の不平等が成長を抑制しています。燃料電池車はインフラの不足により、依然として実験段階にあります。

VinFastの専念したBEV製品戦略が消費者の認識を形成し、全国的な充電補助金が純電気自動車の物語を強化しています。外国メーカーは航続距離不安を緩和するためプラグインハイブリッド車を導入する可能性がありますが、政策の方向性はBEVを主流路線に留め続けています。同時に、バッテリーの進歩により充電時間が短縮され、かつてハイブリッド車のプレミアム価格を正当化していた実用上の制約が解消されつつあります。総合的に見て、ベトナムの電気自動車産業は先進国市場で見られるような段階的なハイブリッド車への迂回を避け、BEVへの直接的な道筋を堅持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 国内製造の規模拡大(VinFast及び輸入車)

- 政府による補助金と税制優遇措置

- 高まる環境意識とネットゼロ目標

- 電動二輪車エコシステムへの波及効果

- バッテリーパック価格の低下

- 優遇EV充電料金体系

- 市場抑制要因

- 公共充電インフラの不足

- 平均所得に対する車両購入時の高額な初期費用

- 中距離走行モデルが限られている

- ピーク時の電力系統容量制約

- 価値/バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- EV充電インフラ整備

第5章 市場規模と成長予測(金額(米ドル)および数量(台数))

- 車両タイプ別

- 乗用車

- 商用車

- 二輪車

- バス

- 推進力別

- バッテリー式電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- ハイブリッド電気自動車(HEV)

- 燃料電池電気自動車(FCEV)

- 走行距離別

- 200km未満

- 200~400km

- 400km以上

- バッテリータイプ別

- LFP

- NMC/NCA

- その他

- エンドユーザー別

- 個人所有

- 商用車/配車サービス

- 政府および公共交通機関

- 地域別

- 北部ベトナム

- 中部ベトナム

- 南部ベトナム

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- VinFast Motor Ltd.

- Hyundai Motor Corporation

- Toyota Motor Corporation

- BYD Auto Co. Ltd

- SAIC-GM-Wuling Automobile Co., Ltd.

- Tesla Inc.

- Mercedes-Benz Group AG

- Kia Corporation

- Nissan Motor Co. Ltd

- Honda Motor Co. Ltd

- MG Motor(China)

- Chery Automobile Co.

- Great Wall Motor(Haval)

- Volvo Car AB

- Selex Motors(VN)

- Dat Bike(VN)

- Foxconn EV Charging(VN)

- VinES Battery(VN)

- ABB Vietnam(Chargers)

- Delta Electronics(VN)